医药生物周报(23年第15周):仿制药CXO行业梳理,关注研发能力强、商业模式优的龙头企业国信证券2024-04-09.pdf

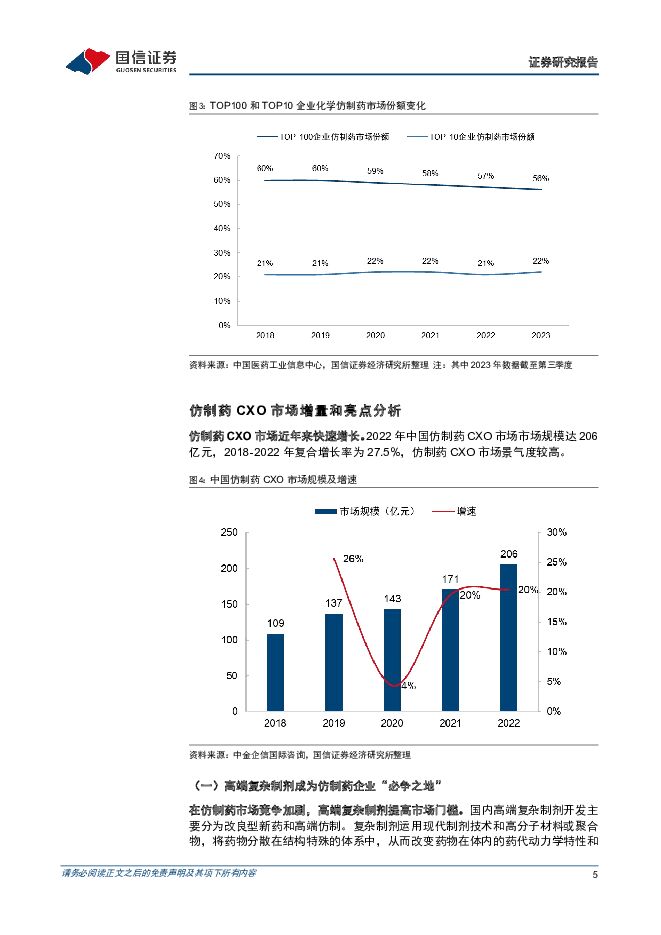

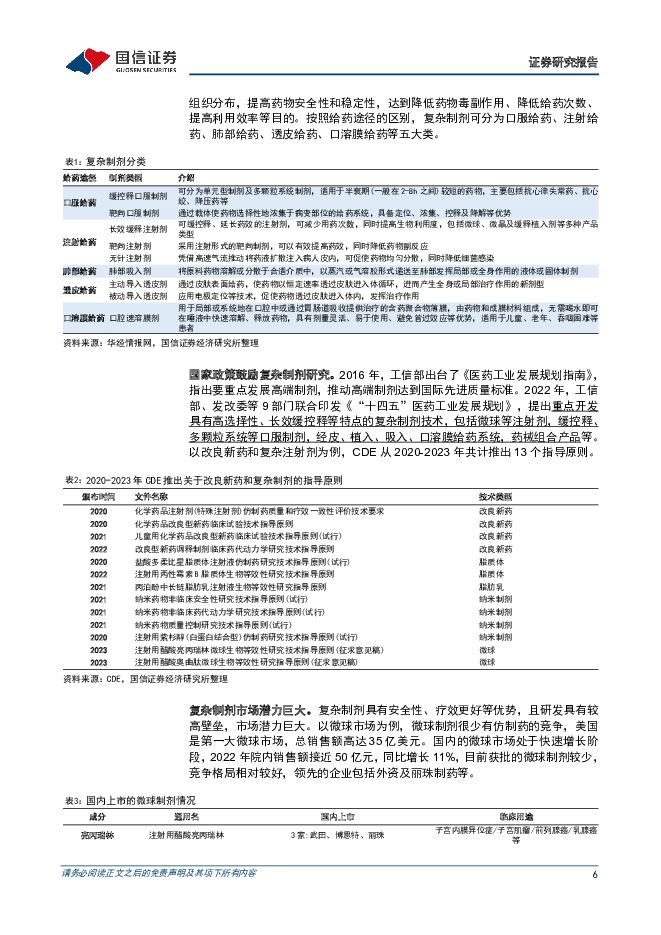

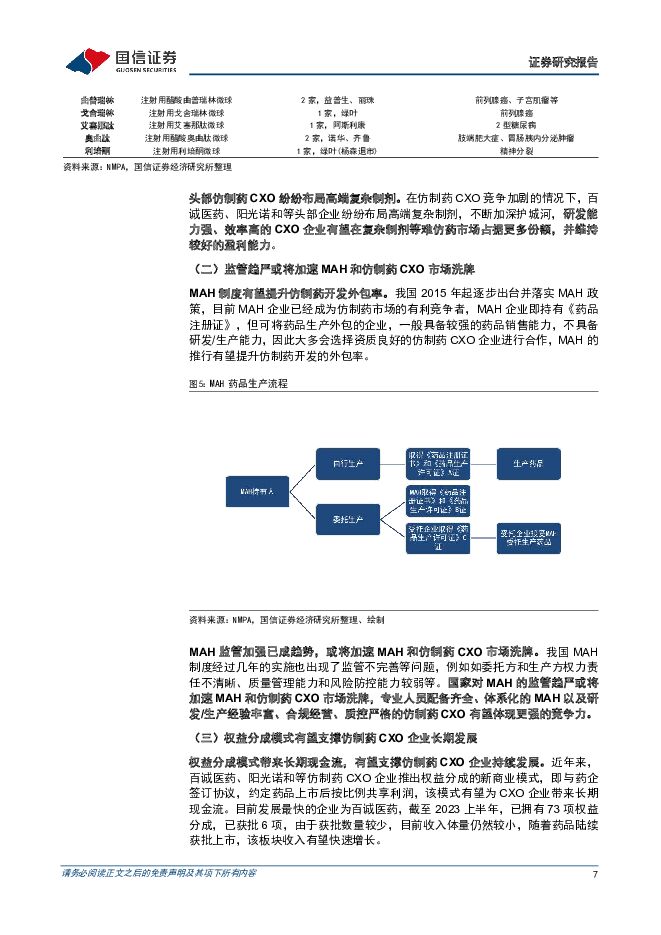

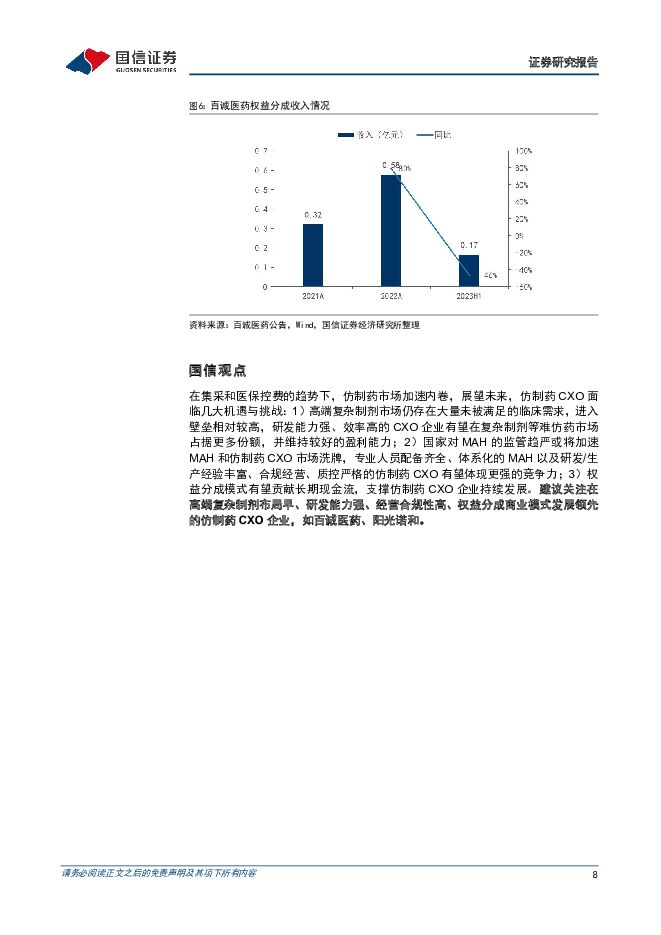

摘要:核心观点本周医药板块表现弱于整体市场,医药商业板块领涨。本周全部A股上涨0.98%(总市值加权平均),沪深300上涨0.86%,中小板指上涨1.21%,创业板指上涨1.22%,生物医药板块整体上涨0.58%,生物医药板块表现弱于整体市场。分子板块来看,化学制药上涨0.64%,生物制品上涨0.95%,医疗服务上涨0.03%,医疗器械上涨0.29%,医药商业上涨1.43%,中药上涨0.74%。医药生物市盈率(TTM)25.92x,处于近5年历史估值的23.84%分位数。在集采和医保控费的趋势下,仿制药市场加速内卷,展望未来,仿制药CXO面临几大机遇与挑战:1)高端复杂制剂市场仍存在大量未被满足的临床需求,进入壁垒相对较高,研发能力强、效率高的CXO企业有望在复杂制剂等难仿药市场占据更多份额,并维持较好的盈利能力;2)国家对MAH的监管趋严或将加速MAH和仿制药CXO市场洗牌,专业人员配备齐全、体系化的MAH以及研发/生产经验丰富、合规经营、质控严格的仿制药CXO有望体现更强的竞争力;3)权益分成模式有望贡献长期现金流,支撑仿制药CXO企业持续发展。建议关注在高端复杂制剂布局早、研发能力强、经营合规性高、权益分成商业模式发展领先的仿制药CXO企业,如百诚医药、阳光诺和。国信医药4月投资观点:展望24年Q2业绩趋势,由于23年Q2国内常规诊疗和刚性需求持续恢复,大部分院内诊疗相关公司环比23Q1实现较好增长,我们预计24Q2同比23Q2实现行业整顿后的弱复苏。由于2023年7月开始的医疗行业整顿影响,2024年大部分公司业绩增速将呈现前低后高趋势,且行业整顿影响在逐季度减弱。因此,我们认为24年Q2是布局医药板块的最佳时间点。风险提示:研发失败风险;商业化不及预期风险;地缘政治风险;政策超预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

1天前020积分

-

通信行业周报2024年第17周:北美云厂加大AI投入,运营商一季度经营稳健 国信证券 2024-04-28(37页) 附下载

附下载")

核心观点行业要闻追踪:北美云厂2024一季度经营业绩表现亮眼,AI投入持续提升。Meta、微软、谷歌...

2.16 MB共37页中文简体

1天前220积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

附下载")

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

1天前220积分

-

医药生物行业周报:胰岛素接续采购开标价格较首轮微降,三代胰岛素需求量及使用占比稳步提升 上海证券 2024-04-28(2页) 附下载

附下载")

主要观点胰岛素接续采购开标,价格较首轮微降。4月23日,全国胰岛素专项集采接续采购开标,在上海阳光医...

340.56 KB共2页中文简体

1天前420积分

-

医药行业周报:赛诺菲Amlitelimab在中国启动3期临床,治疗特应性皮炎 太平洋 2024-04-26(3页) 附下载

附下载")

报告摘要市场表现:2024年4月25日,医药板块涨跌幅+0.93%,跑赢沪深300指数0.68pct...

537.94 KB共3页中文简体

1天前020积分

-

汽车行业周报(24年第16周):新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载

核心观点月度产销:根据中汽协数据,2024年3月,汽车产销分别完成268.7万辆和269.4万辆,环...

2.81 MB共36页中文简体

1天前020积分

-

生物医药Ⅱ行业周报:新药周观点:24Q1创新药板块持仓环比微增,机构关注度不断提升中 国投证券 2024-04-28(16页) 附下载

本周新药行情回顾:2024年4月22日-2024年4月26日,新药板块涨幅前5企业:北海康成(39....

1.14 MB共16页中文简体

1天前220积分

-

农产品研究跟踪系列报告(106):生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载

:生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载")

核心观点周度农产品价格跟踪:猪价略有调整,看好下半年景气上行。生猪:本周商品猪价和仔猪价格环比下跌。...

2.08 MB共27页中文简体

1天前220积分

-

生物制造行业点评:生物制造政策有望近期出台,合成生物产业迎来重要拐点 华安证券 2024-04-28(5页) 附下载

附下载")

主要观点:事件描述在4月26日的2024中关村论坛年会上,北京化工大学校长、中国工程院院士谭天伟提到...

485 KB共5页中文简体

1天前220积分

-

煤炭行业周报(4月第5周):下游需求明显好转,焦煤有望继续补库 国信证券 2024-04-28(30页) 附下载

:下游需求明显好转,焦煤有望继续补库 国信证券 2024-04-28(30页) 附下载")

报告摘要1.煤炭板块收跌,跑输沪深300指数。中信煤炭行业收跌7.18%,沪深300指数上涨1.2%...

1.55 MB共30页中文简体

1天前220积分

-

氟化工行业:2024年4月月度观察:制冷剂保持高景气,多地推进萤石矿专项整治 国信证券 2024-04-26(36页) 附下载

附下载")

核心观点4月氟化工行情回顾:截至4月25日,化工行业指数/CCPI/氟化工指数分别报3261.3/4...

4.09 MB共36页中文简体

1天前220积分

-

光伏产业链周评(4月第4周):3月光伏装机同比下滑三成,欧洲通过禁止强迫劳动法案 国信证券 2024-04-28(19页) 附下载

摘要及投资建议【产业链价格】主链方面,受库存影响,本周硅料价格继续走跌。P型方面,硅料价格下跌2.5...

1.87 MB共19页中文简体

1天前220积分

-

长电科技 景气度逐步回暖,加速布局汽车、存储及算力 国信证券 2024-04-26(6页) 附下载

长电科技(600584)核心观点1Q24年营收利润同环比实现增长,期间费用增加影响净利润率。1Q24...

581.81 KB共6页中文简体

1天前218积分

-

宋城演艺 财报保留事项摘除,新建项目构筑成长空间 国信证券 2024-04-26(46页) 附下载

宋城演艺(300144)“旅游演艺+主题公园”行业:1)2023年来国内旅游客流持续复苏,中旅院预计...

2.39 MB共46页中文简体

1天前018积分

-

宇通客车 兼具成长和红利的全球大中客龙头,一季度量利双增 国信证券 2024-04-26(13页) 附下载

宇通客车(600066)核心观点销量持续增长,一季度宇通实现净利润6.6亿元。宇通24Q1实现营收6...

1.16 MB共13页中文简体

1天前218积分

-

源杰科技 一季度营收同环比修复,数通新品客户测试进展顺利 国信证券 2024-04-28(6页) 附下载

源杰科技(688498)核心观点一季度营收同比增长72%。公司是国内稀缺的光通信芯片公司。2023年...

580.77 KB共6页中文简体

1天前218积分

-

圆通速递 快递主业经营稳健,盈利恢复稳定增长态势 国信证券 2024-04-28(6页) 附下载

圆通速递(600233)核心观点24年一季度公司业绩同比恢复正增长。2023年全年营收576.8亿元...

360.49 KB共6页中文简体

1天前218积分

-

兴业证券 自营承压,发力境外,“双轮驱动”持续推进 国信证券 2024-04-28(6页) 附下载

兴业证券(601377)核心观点兴业证券公布2023年年度报告与2024年第一季度报告。2023年公...

1.02 MB共6页中文简体

1天前218积分

-

药康生物 业绩符合预期,2024增长可期 平安证券 2024-04-28(4页) 附下载

药康生物(688046)事项:公司发布2023年和2024Q1业绩。2023年公司实现营收6.22亿...

720.49 KB共4页中文简体

1天前218积分

-

兴通股份 业绩确认向上拐点,化学品水运龙头持续扩张 国信证券 2024-04-28(6页) 附下载

兴通股份(603209)核心观点兴通股份公布2024年一季报,业绩同环比均有所提升。2024年一季度...

311.85 KB共6页中文简体

1天前218积分