昭衍新药海外业务增速亮眼,新签项目数环比改善太平洋2024-04-09.pdf

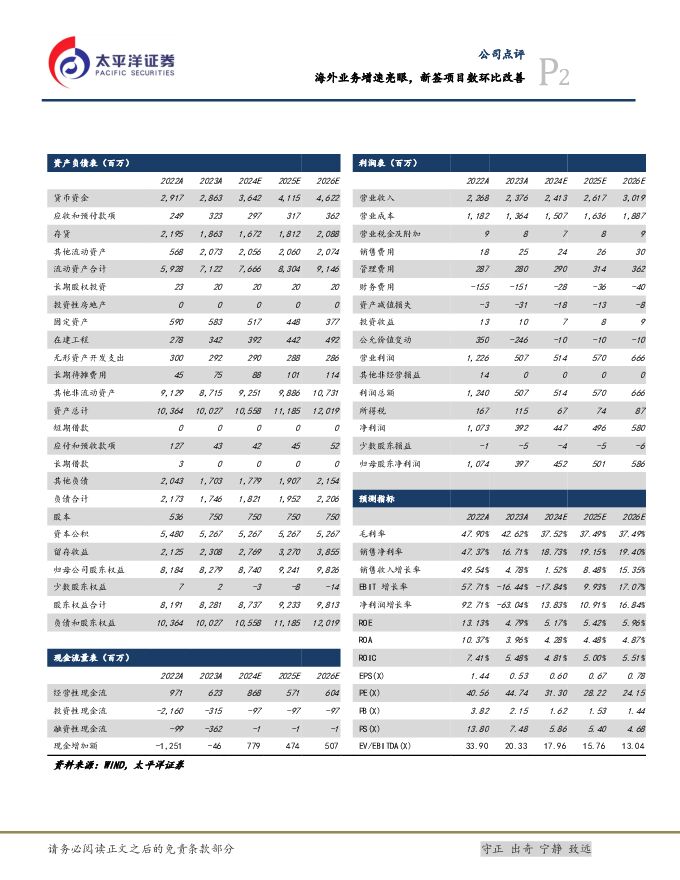

摘要:昭衍新药(603127)事件:3月29日,公司发布2023年年报,2023年实现营业收入23.76亿元,同比增长4.78%,归母净利润为3.97亿元,同比下滑63.04%,扣非后归母净利为3.38亿元,同比下滑66.89%。点评:全年收入稳定增长,海外业务增速亮眼。单季度来看,2023Q4实现营业收入7.89亿元,同比下滑20.39%,归母净利润为0.69亿元,同比下滑84.31%,扣非后归母净利为0.26亿元,同比下滑93.61%。全年来看,公司2023年收入同比增长4.78%,利润同比下滑63.04%,主要原因是生物资产公允价值变动带来损失2.67亿元(2022年为收益3.33亿元,我们预计主要和猴价波动有关)以及资金管理收益为1.31亿元。若剔除上述影响因素后,扣非后归母净利为4.73亿元,同比下滑17.90%。分地区来看,海外客户实现收入5.79亿元,同比增长51.2%,国内客户实现收入17.98亿元,同比下滑4.6%。不断加大客户拓展力度,新签项目数环比改善。国内医药行业处于调整周期,公司不断加大客户拓展及市场开拓力度,2023年公司新签订单23亿元(其中海外子公司新签订单3.4亿元),截至2023年底,公司在手订单为33亿元。此外,公司2023年新增客户数同比增长30%,关键客户订单量稳步增长,2023Q4以来新签项目数量环比改善明显。市占率保持行业领先,细分领域保持竞争优势。根据CDE受理项目数量来看,公司在多个细分领域的市占率保持行业领先,其中基因治疗为53%,细胞治疗为52%,单抗为42%,干细胞为36%,双抗为33%,ADC为27%。盈利预测与投资建议:我们预计2024年-2026年公司营收为24.13/26.17/30.19亿元,同比增长1.52%/8.48%/15.35%;归母净利为4.52/5.01/5.86亿元,同比增长13.83%/10.91%/16.84%,对应当前PE为31/28/24倍,给予“买入”评级。风险提示:新签订单或新增项目数不及预期风险、新业务或新客户拓展不及预期风险、竞争加剧风险、产能投放不及预期风险、政策风险、生物资产公允价值变动风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:赛诺菲Amlitelimab在中国启动3期临床,治疗特应性皮炎 太平洋 2024-04-26(3页) 附下载

附下载")

报告摘要市场表现:2024年4月25日,医药板块涨跌幅+0.93%,跑赢沪深300指数0.68pct...

537.94 KB共3页中文简体

1天前020积分

-

燕京啤酒 改革提效成果显著,利润端实现高弹性增长 太平洋 2024-04-26(5页) 附下载

燕京啤酒(000729)事件:燕京啤酒发布2024年一季报,2024Q1实现营收35.87亿元,同比...

610.78 KB共5页中文简体

1天前218积分

-

阳光诺和 Q1业绩超预期,毛利率提升显著 太平洋 2024-04-26(4页) 附下载

阳光诺和(688621)事件:4月25日,公司发布2023年年报及2024年一季报,2023年全年及...

598.77 KB共4页中文简体

1天前018积分

-

微电生理 微电生理点评报告:集采加速产品放量,新品认可度提升持续进军房颤市场 太平洋 2024-04-26(5页) 附下载

微电生理(688351)事件:2024年4月25日晚,公司发布2024年第一季度报告:营业收入0.8...

605.35 KB共5页中文简体

1天前018积分

-

行动教育 Q1增长超预期,合同负债创新高 太平洋 2024-04-26(4页) 附下载

行动教育(605098)事件:公司发布2024Q1季报,报告期内公司实现营业收入1.41亿/+28....

616.85 KB共4页中文简体

1天前018积分

-

同和药业 Q1业绩超市场预期,新产品法规市场即将放量 太平洋 2024-04-26(5页) 附下载

同和药业(300636)事件2024年4月24日晚,公司发布2023年年报,2023年度公司实现营业...

841.44 KB共5页中文简体

1天前018积分

-

米奥会展 24Q1季报点评:业绩符合预期,期间费用率持续优化 太平洋 2024-04-26(5页) 附下载

米奥会展(300795)事件:公司发布2024年一季报,报告期内,公司实现营业收入7613.09万元...

625.18 KB共5页中文简体

1天前018积分

-

劲仔食品 收入稳健增长,净利率持续改善 太平洋 2024-04-26(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,2024Q1实现营收5.40亿元,同比+23...

610.48 KB共4页中文简体

1天前018积分

-

惠泰医疗 惠泰医疗点评报告:电生理手术量增速强劲,血管介入新品迭出 太平洋 2024-04-26(5页) 附下载

惠泰医疗(688617)事件:2024年4月25日晚,公司发布2024年第一季度报告:营业收入4.5...

594.56 KB共5页中文简体

1天前018积分

-

共同药业 Q1业绩符合市场预期,产品涨价提升毛利率 太平洋 2024-04-26(5页) 附下载

共同药业(300966)事件2024年4月25日晚,公司发布2023年年报,2023年度公司实现营业...

834.44 KB共5页中文简体

1天前018积分

-

广钢气体 2023年报及2024年一季报点评:24Q1盈利承压,新增项目助力成长 太平洋 2024-04-26(5页) 附下载

广钢气体(688548)事件:公司发布2023年年报及2024年一季报,2023年公司实现营收18....

595.73 KB共5页中文简体

1天前018积分

-

倍加洁 23年及24Q1财报点评:24Q1主业势头向好,外延并购打开成长天花板 太平洋 2024-04-26(4页) 附下载

倍加洁(603059)事件:公司近期发布2023年年报及2024年一季报,2023年收入10.7亿元...

424.3 KB共4页中文简体

1天前218积分

-

医药行业周报:赛诺菲BTK抑制剂Rilzabrutinib达3期主要终点 太平洋 2024-04-25(3页) 附下载

附下载")

报告摘要市场表现:2024年4月24日,医药板块涨跌幅+0.09%,跑输沪深300指数0.35pct...

387.43 KB共3页中文简体

4天前420积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

:重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载")

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

4天前020积分

-

中信博 收入利润均大超预期,在手订单创新高 太平洋 2024-04-25(4页) 附下载

附下载")

中信博(688408)事件:公司发布2024年一季度业绩,报告期内实现营业收入18.14亿元,同比1...

465.98 KB共4页中文简体

4天前618积分

-

亿帆医药 Q1业绩超预期,迎接新成长周期 太平洋 2024-04-25(5页) 附下载

附下载")

亿帆医药(002019)事件4月24日,公司发布2024年一季度报告,2024Q1实现营业收入13....

615.6 KB共5页中文简体

4天前218积分

-

扬农化工 业绩符合预期,多项目持续推进巩固龙头地位 太平洋 2024-04-25(5页) 附下载

附下载")

扬农化工(600486)事件:公司发布2023年年报,期内实现营业收入114.78亿元,同比27.4...

621.22 KB共5页中文简体

4天前818积分

-

盐津铺子 全渠道驱动核心品类扩张,一季度延续高势能增长 太平洋 2024-04-25(4页) 附下载

附下载")

盐津铺子(002847)事件:盐津铺子发布2024年一季报,2024Q1实现营收12.23亿元,同比...

603.83 KB共4页中文简体

4天前218积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

4天前018积分

-

流动性与仓位周观察——4月第三期 太平洋 2024-04-25(16页) 附下载

附下载")

市场流动性转弱,交投活跃度上升。上周全A成交额4.7万亿,换手率6.79%,较前一周上升,融资供给端...

1.61 MB共16页中文简体

4天前210积分