兴发集团2023年业绩同比承压,新材料赋能转型升级太平洋2024-04-09.pdf

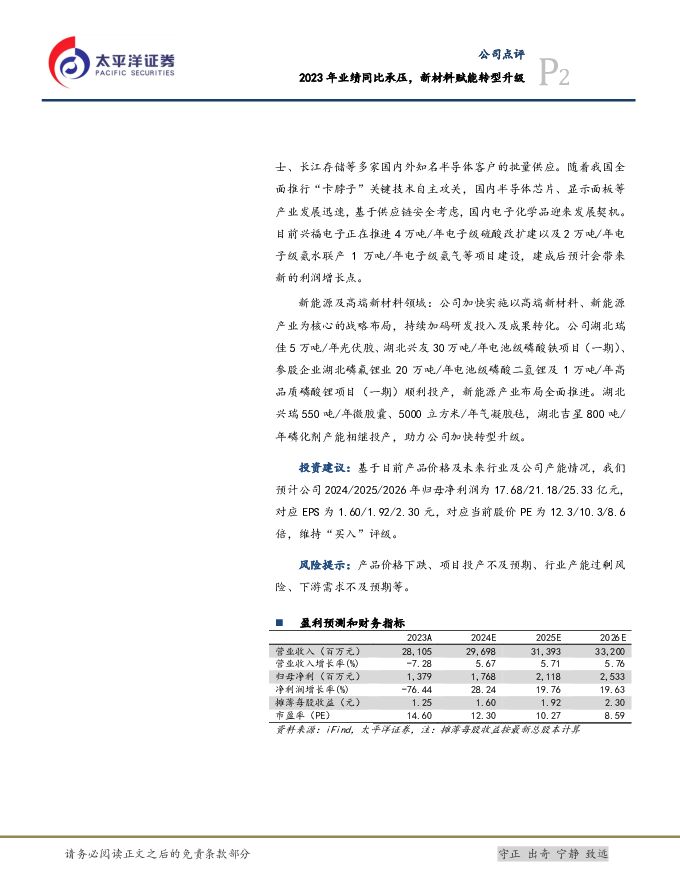

摘要:兴发集团(600141)事件:公司近日发布2023年年报,期内实现营收281.05亿元,同比-7.28%,实现归母净利润13.79亿元,同比-76.44%。公司2023年度拟以公司总股本11.03亿股为基数,向全体股东每10股派发现金红利6元(含税),共计派发现金红利6.62亿元,占2023年归母净利润的48.01%。多个主营产品景气度下滑,导致2023年业绩同比承压。受宏观经济及市场供需变化影响,2023年公司农化与有机硅板块市场景气度下行,特种化学品/草甘膦/肥料/有机硅/矿山采选板块分别实现营业收入50.28/42.83/36.06/21.44/16.03亿元;毛利率分别为20.75%/31.01%/8.7%/4.33%/73.74%,较2022年同比下降17.50/27.08/10.38/13.16/0.19个百分点。综合来看,农化下游需求相对刚性,特种化学品行业受周期性影响较小,公司凭借丰富的磷矿与水电、光伏资源,充分发挥成本优势,下半年盈利能力逐步修复。2023Q3/Q4分别实现营业收入83.18/61.78亿元,环比+18.18%/-25.73%;实现归母净利润3.25/4.45亿元,环比+104.20%/+36.85%。产业链一体化优势明显,重点项目建设助力公司转型升级。磷矿石及湿法磷酸等基础领域:公司作为国内磷化工行业龙头企业,专注精细磷化工发展主线,不断完善上下游一体化产业链条。根据2023年报,公司拥有采矿权的磷矿资源储量约4.05亿吨,磷矿石设计产能585万吨/年,伴随后坪200万吨/年磷矿选矿及管道输送项目、宜都兴发湿法磷酸精制技术改造项目、湖北兴瑞3万吨/年液体胶(一期)项目加快推进,建成后将进一步巩固公司产业基础。电子化学品领域:公司控股子公司兴福电子现有6万吨/年电子级磷酸、6万吨/年电子级硫酸、1万吨/年电子级双氧水与5.4万吨/年功能湿电子化学品产能,产品已实现中芯国际、华虹集团、SK海力守正出奇宁静致远士、长江存储等多家国内外知名半导体客户的批量供应。随着我国全面推行“卡脖子”关键技术自主攻关,国内半导体芯片、显示面板等产业发展迅速,基于供应链安全考虑,国内电子化学品迎来发展契机。目前兴福电子正在推进4万吨/年电子级硫酸改扩建以及2万吨/年电子级氨水联产1万吨/年电子级氨气等项目建设,建成后预计会带来新的利润增长点。新能源及高端新材料领域:公司加快实施以高端新材料、新能源产业为核心的战略布局,持续加码研发投入及成果转化。公司湖北瑞佳5万吨/年光伏胶、湖北兴友30万吨/年电池级磷酸铁项目(一期)、参股企业湖北磷氟锂业20万吨/年电池级磷酸二氢锂及1万吨/年高品质磷酸锂项目(一期)顺利投产,新能源产业布局全面推进。湖北兴瑞550吨/年微胶囊、5000立方米/年气凝胶毡,湖北吉星800吨/年磷化剂产能相继投产,助力公司加快转型升级。投资建议:基于目前产品价格及未来行业及公司产能情况,我们预计公司2024/2025/2026年归母净利润为17.68/21.18/25.33亿元,对应EPS为1.60/1.92/2.30元,对应当前股价PE为12.3/10.3/8.6倍,维持“买入”评级。风险提示:产品价格下跌、项目投产不及预期、行业产能过剩风险、下游需求不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:赛诺菲Amlitelimab在中国启动3期临床,治疗特应性皮炎 太平洋 2024-04-26(3页) 附下载

附下载")

报告摘要市场表现:2024年4月25日,医药板块涨跌幅+0.93%,跑赢沪深300指数0.68pct...

537.94 KB共3页中文简体

1天前020积分

-

建筑材料及新材料行业专题研究:24Q1末重仓建材占比略升,关注玻纤等积极变化 国联证券 2024-04-27(8页) 附下载

建材板块重仓占比环比小幅提升、延续低配24Q1末建材、建筑板块基金重仓持股市值分别为72亿、87亿,...

562.51 KB共8页中文简体

1天前020积分

-

燕京啤酒 改革提效成果显著,利润端实现高弹性增长 太平洋 2024-04-26(5页) 附下载

燕京啤酒(000729)事件:燕京啤酒发布2024年一季报,2024Q1实现营收35.87亿元,同比...

610.78 KB共5页中文简体

1天前218积分

-

阳光诺和 Q1业绩超预期,毛利率提升显著 太平洋 2024-04-26(4页) 附下载

阳光诺和(688621)事件:4月25日,公司发布2023年年报及2024年一季报,2023年全年及...

598.77 KB共4页中文简体

1天前018积分

-

微电生理 微电生理点评报告:集采加速产品放量,新品认可度提升持续进军房颤市场 太平洋 2024-04-26(5页) 附下载

微电生理(688351)事件:2024年4月25日晚,公司发布2024年第一季度报告:营业收入0.8...

605.35 KB共5页中文简体

1天前018积分

-

行动教育 Q1增长超预期,合同负债创新高 太平洋 2024-04-26(4页) 附下载

行动教育(605098)事件:公司发布2024Q1季报,报告期内公司实现营业收入1.41亿/+28....

616.85 KB共4页中文简体

1天前018积分

-

兴发集团 一季度净利润承压,看好草甘膦在需求旺季量价齐升 国信证券 2024-04-28(6页) 附下载

兴发集团(600141)核心观点农化、有机硅板块市场景气度下行,公司2024年一季度净利润承压。兴发...

432.56 KB共6页中文简体

1天前218积分

-

兴发集团 公司信息更新报告:Q1业绩同环比承压,拟完善硅石矿资源保障并发布员工持股计划 开源证券 2024-04-28(5页) 附下载

附下载")

兴发集团(600141)Q1归母净利润同环比承压,拟完善硅石矿资源保障并发布员工持股计划公司发布20...

323.98 KB共5页中文简体

1天前418积分

-

同和药业 Q1业绩超市场预期,新产品法规市场即将放量 太平洋 2024-04-26(5页) 附下载

同和药业(300636)事件2024年4月24日晚,公司发布2023年年报,2023年度公司实现营业...

841.44 KB共5页中文简体

1天前018积分

-

世名科技 轻装上阵,看好后续新材料+新能源双轮驱动 天风证券 2024-04-28(3页) 附下载

世名科技(300522)事件:公司发布23年年报,23fy实现营收/归母净利/扣非归母净利6.8/0...

695.09 KB共3页中文简体

1天前218积分

-

荣盛石化 2023年盈利承压,静待新材料投产带动公司盈利上行 国信证券 2024-04-26(10页) 附下载

荣盛石化(002493)核心观点2023年净利润同比下滑,短期盈利承压。2023公司全年实现营收32...

598.28 KB共10页中文简体

1天前218积分

-

南山智尚 公司信息更新报告:2024Q1业绩符合预期,Q2新材料有望迎来需求拐点 开源证券 2024-04-26(4页) 附下载

南山智尚(300918)2024Q1业绩符合预期,主业需求改善,纤维盈利承压,维持“买入”评级202...

846.91 KB共4页中文简体

1天前018积分

-

米奥会展 24Q1季报点评:业绩符合预期,期间费用率持续优化 太平洋 2024-04-26(5页) 附下载

米奥会展(300795)事件:公司发布2024年一季报,报告期内,公司实现营业收入7613.09万元...

625.18 KB共5页中文简体

1天前018积分

-

劲仔食品 收入稳健增长,净利率持续改善 太平洋 2024-04-26(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,2024Q1实现营收5.40亿元,同比+23...

610.48 KB共4页中文简体

1天前018积分

-

惠泰医疗 惠泰医疗点评报告:电生理手术量增速强劲,血管介入新品迭出 太平洋 2024-04-26(5页) 附下载

惠泰医疗(688617)事件:2024年4月25日晚,公司发布2024年第一季度报告:营业收入4.5...

594.56 KB共5页中文简体

1天前018积分

-

华润材料 公司简评报告:新材料业务持续推进,静待瓶片周期企稳 东海证券 2024-04-28(3页) 附下载

华润材料(301090)投资要点事件:2024年4月26日,公司发布2023年年报和2024年一季报...

387.17 KB共3页中文简体

1天前018积分

-

共同药业 Q1业绩符合市场预期,产品涨价提升毛利率 太平洋 2024-04-26(5页) 附下载

共同药业(300966)事件2024年4月25日晚,公司发布2023年年报,2023年度公司实现营业...

834.44 KB共5页中文简体

1天前018积分

-

广钢气体 2023年报及2024年一季报点评:24Q1盈利承压,新增项目助力成长 太平洋 2024-04-26(5页) 附下载

广钢气体(688548)事件:公司发布2023年年报及2024年一季报,2023年公司实现营收18....

595.73 KB共5页中文简体

1天前018积分

-

当升科技 Q1业绩短期承压,持续推进新材料布局 国联证券 2024-04-26(3页) 附下载

当升科技(300073)事件:公司发布2024年一季报,2024Q1实现营业收入15.17亿元,同比...

358.61 KB共3页中文简体

1天前018积分

-

倍加洁 23年及24Q1财报点评:24Q1主业势头向好,外延并购打开成长天花板 太平洋 2024-04-26(4页) 附下载

倍加洁(603059)事件:公司近期发布2023年年报及2024年一季报,2023年收入10.7亿元...

424.3 KB共4页中文简体

1天前218积分