道通科技2023年年度报告点评:业绩实现高速增长,北美市场拓展顺利国元证券2024-04-09.pdf

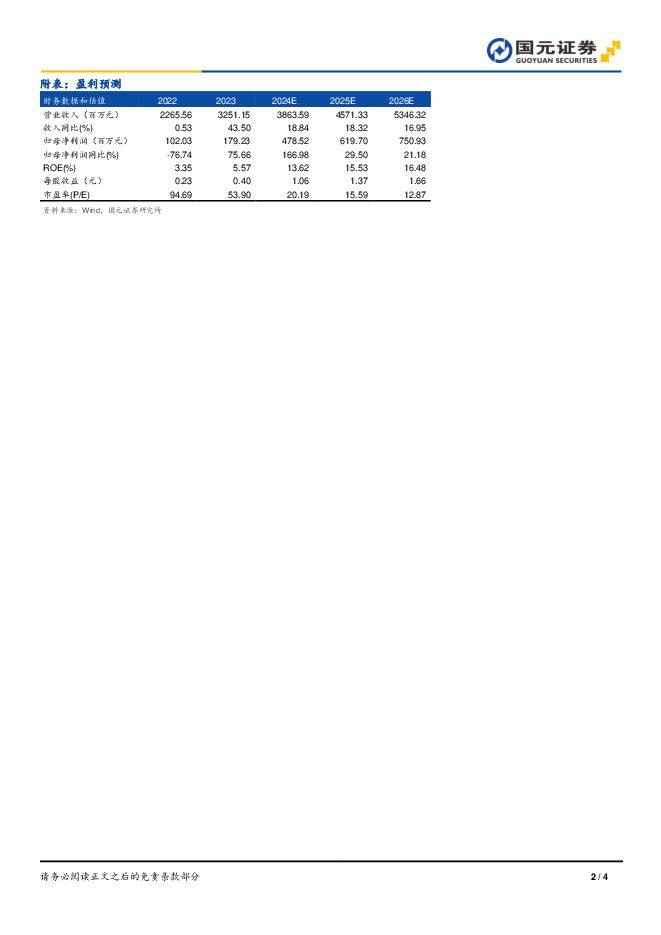

摘要:道通科技(688208)事件:公司于2024年3月29日收盘后发布《2023年年度报告》。点评:新能源充电桩业务高歌猛进,带动公司业绩高速增长2023年,公司实现营业收入32.51亿元,同比增长43.50%;实现归母净利润1.79亿元,同比增长75.66%;实现扣非归母净利润3.67亿元,同比增长262.50%;经营活动产生的现金流量金额达4.34亿元,同比增长213.34%。公司收入大幅增长主要系新能源充电桩产品、诊断产品销售收入大幅增加所致。分产品来看,汽车综合诊断产品实现收入12.87亿元,同比增长12.05%;TPMS产品实现收入5.32亿元,同比增长29.25%;软件升级服务实现收入3.59亿元,同比增长18.97%;新能源充电桩实现收入5.67亿元,同比增长493.21%;ADAS产品实现收入3.07亿元,同比增长75.34%。实现全球产能布局,大力拓展海外市场,取得历史性突破新能源智能充电业务方面,公司年内在北美市场成功签约多家全球排名前50的大型企业客户,战略客户储备量呈现指数级增长,北美市场影响力跃居中资公司之首;同时在南加州设立创新中心,将为北美的战略合作伙伴提供硬件和软件的集成测试空间,以提升新产品上市的效率和质量控制标准。2023年,公司的越南生产基地在保障交流充电桩产能的同时,新增了直流充电桩的产能,不仅确保了公司产品供应的强大韧性,而且利用了越南的成本优势。2023年底,美国北卡罗来纳州工厂正式建成投产,道通成为美国建厂投产且满足美国NEVI、BABA法案要求的中国新能源公司之一。持续巩固汽车诊断业务,发力新能源汽车领域在汽车诊断业务方面,公司不仅巩固了在传统燃油车诊断市场的领导地位,而且通过持续的产品和技术创新,拓展新能源汽车诊断市场空间。公司针对国内市场的需求,成功推出了创新型产品MS909CEV。作为国内市场第二代油电一体智能分析系统,产品具备独立高压系统车上车下测试,SOH(动力电池健康状态)评估方案等功能,支持市面95%以上的新能源车型和燃油车型,上市后迅速成为了国内市场上首选的新能源汽车诊断解决方案。盈利预测与投资建议公司专注于新能源充电桩、汽车综合诊断、检测分析系统及汽车电子零部件的研发、生产、销售和服务,未来持续成长空间广阔。预测公司2024-2026年的营业收入为38.64、45.71、53.46亿元,归母净利润为4.79、6.20、7.51亿元,EPS为1.06、1.37、1.66元/股,对应的PE为20.19、15.59、12.87倍。考虑到行业的景气度和公司未来的持续成长空间,维持“买入”评级。风险提示技术革命性迭代的风险;技术人才流失或不足的风险;核心技术泄密的风险;知识产权纠纷的风险;境外经营风险;市场竞争风险;汇率波动风险;毛利率下降的风险;政策法规风险;政治风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

优利德 2023年及2024年一季报点评:产品结构持续优化,分红彰显健康现金流 国元证券 2024-04-26(3页) 附下载

附下载")

优利德(688628)事件:公司发布2023年年报:2023年公司实现营收10.20亿元,同比增长1...

1.18 MB共3页中文简体

1天前018积分

-

新乳业 新乳业2023年报及2024年一季报点评:鲜奶业务跑赢行业,盈利能力稳步提升 国元证券 2024-04-28(3页) 附下载

新乳业(002946)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入109....

1.08 MB共3页中文简体

1天前018积分

-

天味食品 天味食品2024一季报点评:Q1业绩增37%,盈利能力持续提升 国元证券 2024-04-26(3页) 附下载

天味食品(603317)事件公司公告2024一季报。24Q1,公司实现总营收8.53亿元,同比+11...

1.04 MB共3页中文简体

1天前018积分

-

山西汾酒 山西汾酒2023年报及2024一季报点评:23年圆满收官,持续高质量发展 国元证券 2024-04-28(3页) 附下载

山西汾酒(600809)事件公司公告2023年报及2024一季报。23年,公司实现总营收319.28...

1.06 MB共3页中文简体

1天前218积分

-

厦门钨业 首次覆盖报告:深耕三大核心业务,产业链海外布局加速 国元证券 2024-04-26(5页) 附下载

厦门钨业(600549)报告要点:公司专注于钨钼、稀土和能源新材料三大核心业务钨钼板块,公司钨产业链...

1.16 MB共5页中文简体

1天前018积分

-

汤臣倍健 汤臣倍健2024年一季报点评:高基数短期扰动,费用投入同比加大 国元证券 2024-04-28(3页) 附下载

汤臣倍健(300146)事件公司公告2024年一季报。2024Q1,公司实现总收入26.46亿元(-...

1.02 MB共3页中文简体

1天前018积分

-

五芳斋 五芳斋2023年报及2024年一季报点评:高分红回报股东,盈利水平稳健 国元证券 2024-04-28(3页) 附下载

五芳斋(603237)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入26.3...

1.05 MB共3页中文简体

1天前018积分

-

水羊股份 2023年年报及2024年一季报点评:盈利能力明显优化,高毛利品牌驱动增长 国元证券 2024-04-26(5页) 附下载

水羊股份(300740)事件:公司发布2023年年度报告及2024年第一季度报告。点评:产品结构优化...

1.11 MB共5页中文简体

1天前018积分

-

瑞鹄模具 公司点评报告:业绩符合预期,新业务进展顺利 国元证券 2024-04-26(3页) 附下载

瑞鹄模具(002997)事件:公司发布2023年年报与2024年第一季度报告,业绩符合我们预期。20...

1012.52 KB共3页中文简体

1天前018积分

-

润本股份 2023年年报及2024年一季报点评:盈利能力明显优化,新品渠道拓展共驱成长 国元证券 2024-04-26(5页) 附下载

润本股份(603193)事件:公司发布2023年年度报告及2024年第一季度报告。点评:23年盈利能...

1.1 MB共5页中文简体

1天前018积分

-

立讯精密 公司23年及24Q1业绩点评:经营进一步改善,增长动能清晰明确 国元证券 2024-04-26(7页) 附下载

立讯精密(002475)报告要点:公司23年实现营业收入2319亿元,同比+8.35%;实现归母净利...

1.57 MB共7页中文简体

1天前018积分

-

迈普医学 2023年报及2024一季度报告点评:集采有望加速产品渗透,新产品大放异彩 国元证券 2024-04-26(4页) 附下载

迈普医学(301033)事件:迈普医学于近日发布2023年及2024一季度报告:2023年公司实现收...

1.15 MB共4页中文简体

1天前018积分

-

嘉必优 嘉必优2023年报及2024年一季报点评:Q1收入+33%,经营逐步改善 国元证券 2024-04-28(3页) 附下载

嘉必优(688089)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入4.44...

1.08 MB共3页中文简体

1天前018积分

-

华致酒行 华致酒行2024年一季报点评:Q1收入+10%,盈利能力提升 国元证券 2024-04-26(3页) 附下载

华致酒行(300755)事件公司公告2024年一季报。24Q1,公司实现总收入41.33亿元(+10...

1.03 MB共3页中文简体

1天前018积分

-

浩欧博 2023年报点评:主营业务显著增长,加速过敏检测+治疗协同布局 国元证券 2024-04-28(5页) 附下载

浩欧博(688656)报告要点:公司发布2023年度报告,2023年实现营业收入3.94亿元,同比增...

1.21 MB共5页中文简体

1天前018积分

-

海康威视 2023年年报及2024年一季报点评:经营业绩稳健增长,创新业务空间广阔 国元证券 2024-04-28(4页) 附下载

海康威视(002415)事件:公司于2024年4月19日收盘后发布《2023年年度报告》、《2024...

1.16 MB共4页中文简体

1天前018积分

-

国能日新 2023年年度报告点评:业绩实现较快增长,创新业务空间广阔 国元证券 2024-04-26(4页) 附下载

国能日新(301162)事件:公司于2024年4月12日收盘后发布《2023年年度报告》。点评:营业...

1.16 MB共4页中文简体

1天前018积分

-

道通科技 浅析公司成长潜能:充电桩在美国市场成长潜力如何? 天风证券 2024-04-26(9页) 附下载

道通科技(688208)1、中外对比视角,充电桩为电动化基础设施,美国市场仍有较大提升空间欧美充电桩...

932.54 KB共9页中文简体

1天前018积分

-

道通科技 业绩表现向好,新能源充电桩业务发展迅猛 平安证券 2024-04-26(4页) 附下载

道通科技(688208)事项:公司发布2024年第一季度报告,1季度公司实现营业收入8.63亿元,同...

800.63 KB共4页中文简体

1天前018积分

-

安克创新 公司23年年报点评:聚焦关键品类,新品驱动高质增长 国元证券 2024-04-26(6页) 附下载

安克创新(300866)报告要点:公司23年实现营业收入175亿元,同比+22.85%;实现归母净利...

1.36 MB共6页中文简体

1天前018积分