标榜股份2023业绩稳健,新能源+出海驱动未来高成长国投证券2024-04-09.pdf

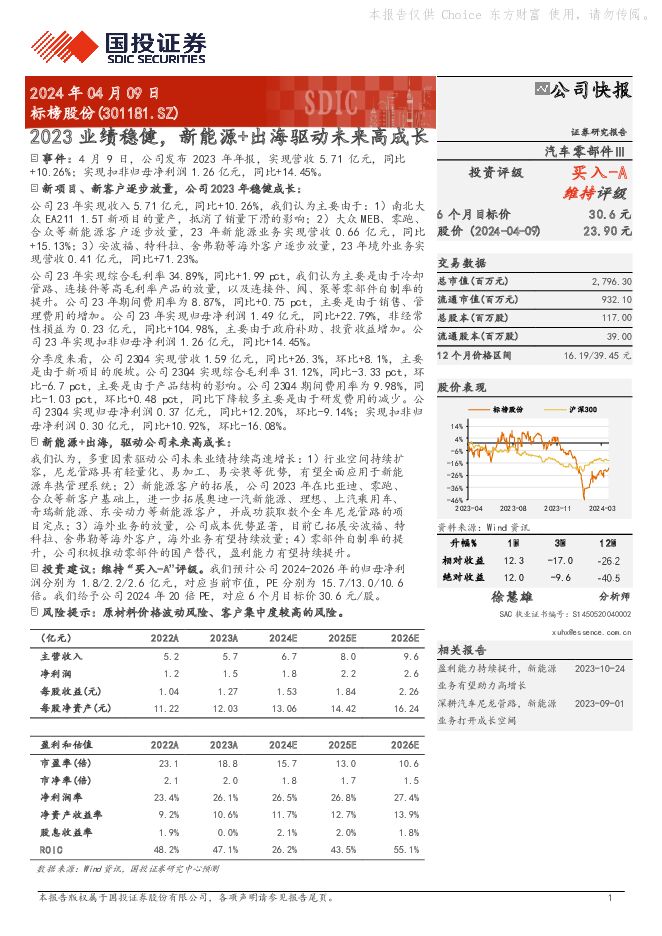

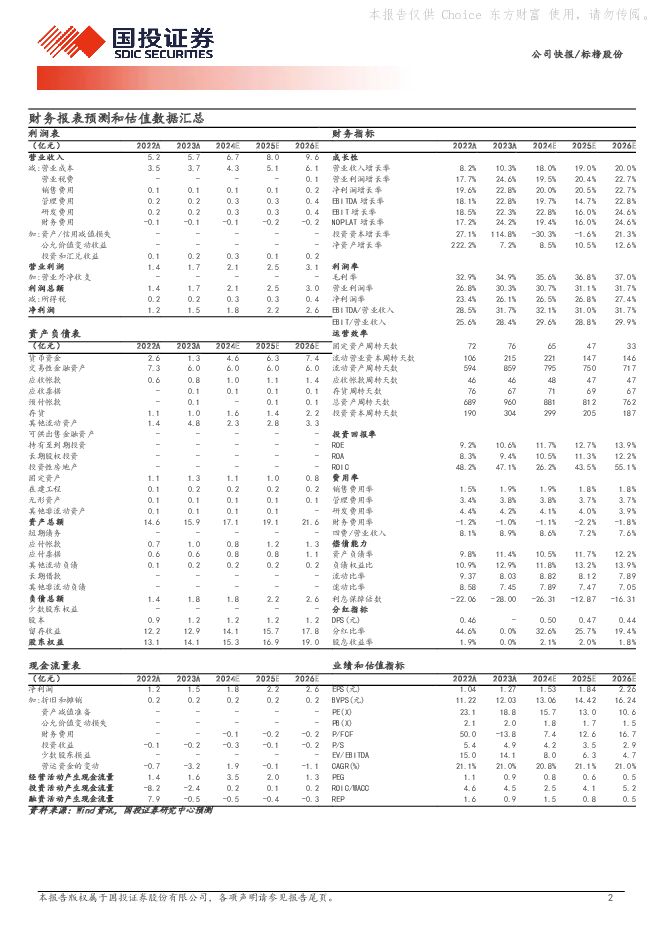

摘要:标榜股份(301181)事件:4月9日,公司发布2023年年报,实现营收5.71亿元,同比+10.26%;实现扣非归母净利润1.26亿元,同比+14.45%。新项目、新客户逐步放量,公司2023年稳健成长:公司23年实现收入5.71亿元,同比+10.26%,我们认为主要由于:1)南北大众EA2111.5T新项目的量产,抵消了销量下滑的影响;2)大众MEB、零跑、合众等新能源客户逐步放量,23年新能源业务实现营收0.66亿元,同比+15.13%;3)安波福、特科拉、舍弗勒等海外客户逐步放量,23年境外业务实现营收0.41亿元,同比+71.23%。公司23年实现综合毛利率34.89%,同比+1.99pct,我们认为主要是由于冷却管路、连接件等高毛利率产品的放量,以及连接件、阀、泵等零部件自制率的提升。公司23年期间费用率为8.87%,同比+0.75pct,主要是由于销售、管理费用的增加。公司23年实现归母净利润1.49亿元,同比+22.79%,非经常性损益为0.23亿元,同比+104.98%,主要由于政府补助、投资收益增加。公司23年实现扣非归母净利润1.26亿元,同比+14.45%。分季度来看,公司23Q4实现营收1.59亿元,同比+26.3%,环比+8.1%,主要是由于新项目的爬坡。公司23Q4实现综合毛利率31.12%,同比-3.33pct,环比-6.7pct,主要是由于产品结构的影响。公司23Q4期间费用率为9.98%,同比-1.03pct,环比+0.48pct,同比下降较多主要是由于研发费用的减少。公司23Q4实现归母净利润0.37亿元,同比+12.20%,环比-9.14%;实现扣非归母净利润0.30亿元,同比+10.92%,环比-16.08%。新能源+出海,驱动公司未来高成长:我们认为,多重因素驱动公司未来业绩持续高速增长:1)行业空间持续扩容,尼龙管路具有轻量化、易加工、易安装等优势,有望全面应用于新能源车热管理系统;2)新能源客户的拓展,公司2023年在比亚迪、零跑、合众等新客户基础上,进一步拓展奥迪一汽新能源、理想、上汽乘用车、奇瑞新能源、东安动力等新能源客户,并成功获取数个全车尼龙管路的项目定点;3)海外业务的放量,公司成本优势显著,目前已拓展安波福、特科拉、舍弗勒等海外客户,海外业务有望持续放量;4)零部件自制率的提升,公司积极推动零部件的国产替代,盈利能力有望持续提升。投资建议:维持“买入-A”评级。我们预计公司2024-2026年的归母净利润分别为1.8/2.2/2.6亿元,对应当前市值,PE分别为15.7/13.0/10.6倍。我们给予公司2024年20倍PE,对应6个月目标价30.6元/股。风险提示:原材料价格波动风险、客户集中度较高的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

附下载")

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1天前220积分

-

电新周报:Optimus有望明年年底发售,部分省份新能源消纳压力凸显 信达证券 2024-04-28(12页) 附下载

行业展望及配置建议:新能源汽车:动力电池格局有望优化,板块估值具备安全垫:1)锂电池板块经历长期大幅...

1.25 MB共12页中文简体

1天前020积分

-

电力设备及新能源周报:北京车展顺利开幕,1-3月国内光伏新增装机超45GW 民生证券 2024-04-28(28页) 附下载

本周(20240422-20240426)板块行情电力设备与新能源板块:本周上涨1.04%,涨跌幅排...

1.26 MB共28页中文简体

1天前020积分

-

电力设备与新能源行业周报:电力设备与新能源行业4月第4周周报 中银证券 2024-04-28(16页) 附下载

光伏方面,产业链价格继续下跌,预计硅料价格仍未见底。上游价格下跌推动全产业链价格继续下探,硅片、电池...

880.15 KB共16页中文简体

1天前020积分

-

电力设备与新能源24Q1持仓分析:电新基金持仓环比上升,锂电&电力运营商获增持 国联证券 2024-04-28(12页) 附下载

电新持仓比例8.83%,环比+0.07pct2024Q1电新行业基金重仓比例为8.83%,环比+0....

1.02 MB共12页中文简体

1天前220积分

-

长久物流 利润同比大增,拓展新能源及数据业务 国金证券 2024-04-28(4页) 附下载

长久物流(603569)2024年4月26日,长久物流发布2023年年度。2023年公司实现营业收入...

1009.44 KB共4页中文简体

1天前218积分

-

星球石墨 23年整体经营稳定增长,新兴市场出海有望加快步入成长期 天风证券 2024-04-28(3页) 附下载

星球石墨(688633)事件:公司23年实现营收7.7亿元,yoy+18.4%;归母净利润1.5亿元...

682.55 KB共3页中文简体

1天前018积分

-

通合科技 2023年年报及2024年一季报点评:技术迭代与降本并重,积极出海未来可期 民生证券 2024-04-28(3页) 附下载

通合科技(300491)事件。公司发布2023年年报及2024年一季报。2023年营业收入为10.0...

699.97 KB共3页中文简体

1天前018积分

-

天下秀 红人业务根基稳固,“AI+出海”赋能创意营销 华金证券 2024-04-27(7页) 附下载

天下秀(600556)投资要点事件:2023年,公司实现营收42.02亿元,同比增长1.77%;归母...

336.53 KB共7页中文简体

1天前018积分

-

神州泰岳 深耕SLG游戏出海,业绩持续高增、24Q1盈利超预期 财信证券 2024-04-26(4页) 附下载

神州泰岳(300002)投资要点:事件:公司发布2023年&2024Q1财报,2023年分别实现营收...

949.61 KB共4页中文简体

1天前018积分

-

世名科技 轻装上阵,看好后续新材料+新能源双轮驱动 天风证券 2024-04-28(3页) 附下载

世名科技(300522)事件:公司发布23年年报,23fy实现营收/归母净利/扣非归母净利6.8/0...

695.09 KB共3页中文简体

1天前218积分

-

三星医疗 2023年报&2024年一季报点评:业绩超预期,配用电整体出海在加速 东吴证券 2024-04-28(3页) 附下载

三星医疗(601567)投资要点事件:公司公布23年年报及24年一季报,23年/24Q1分别实现营收...

521.2 KB共3页中文简体

1天前018积分

-

科士达 数据中心布局与时俱进,新能源看多产品多维度发展 天风证券 2024-04-28(3页) 附下载

科士达(002518)海外户储业务下游库存积压,市场需求波动影响24Q1业绩2023年实现营收54....

709.5 KB共3页中文简体

1天前018积分

-

科华数据 公司信息更新报告:“AI+新能源”双轮驱动,业绩稳步增长 开源证券 2024-04-26(4页) 附下载

科华数据(002335)收入同比高增,减值影响归母净利科华数据发布2023年年报及2024年一季报,...

655.79 KB共4页中文简体

1天前018积分

-

华能国际 煤电盈利大幅改善,新能源建设有望提速 天风证券 2024-04-26(3页) 附下载

华能国际(600011)事件:公司发布2024年一季报。2024Q1公司实现营收654亿元,同比增长...

690.36 KB共3页中文简体

1天前018积分

-

汇川技术 新能源车业务高速增长,海外业务有望突破 群益证券 2024-04-26(3页) 附下载

汇川技术(300124)新能源车业务高速增长,海外业务有望突破业绩概览:2023年实现营收304.2...

447.12 KB共3页中文简体

1天前218积分

-

华峰铝业 2023年年报及2024年一季报点评:乘新能源行业东风,龙头客户与规模优势形成良性循环 民生证券 2024-04-28(3页) 附下载

华峰铝业(601702)事件:公司发布2023年年报及2024年一季报。2023年公司实现营收92....

664.14 KB共3页中文简体

1天前018积分

-

华峰铝业 23年报及24年一季报点评:新能源需求释放,铝热传输龙头吨净利持续上行 东吴证券 2024-04-26(3页) 附下载

华峰铝业(601702)事件:2023年公司实现营收92.9亿元,同比+9%;归母净利润9.0亿元,...

518.79 KB共3页中文简体

1天前018积分

-

禾望电气 公司信息更新报告:新能源电控业务盈利能力持续环比提升,工程传动业务略不及预期 开源证券 2024-04-26(4页) 附下载

禾望电气(603063)毛利率持续环比提升,受参股公司股价变动影响利润略不及预期禾望电气发布2024...

658.49 KB共4页中文简体

1天前018积分

-

甘李药业 2023年年报&2024年一季报点评:集采加速三代胰岛素放量,出海打开成长天花板 民生证券 2024-04-26(3页) 附下载

甘李药业(603087)产品销量迅速增长,2023年实现扭亏为盈。2024年4月24日,公司发布20...

683.97 KB共3页中文简体

1天前018积分