杰瑞股份2023年报点评报告:上游景气业绩稳增,海外业务亮眼、结构持续优化华龙证券2024-04-09.pdf

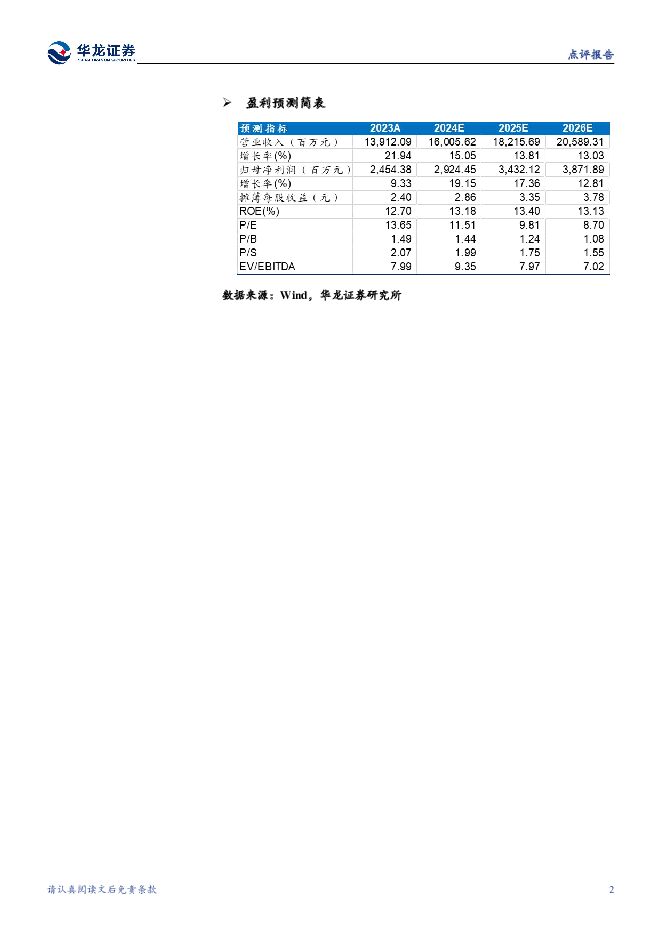

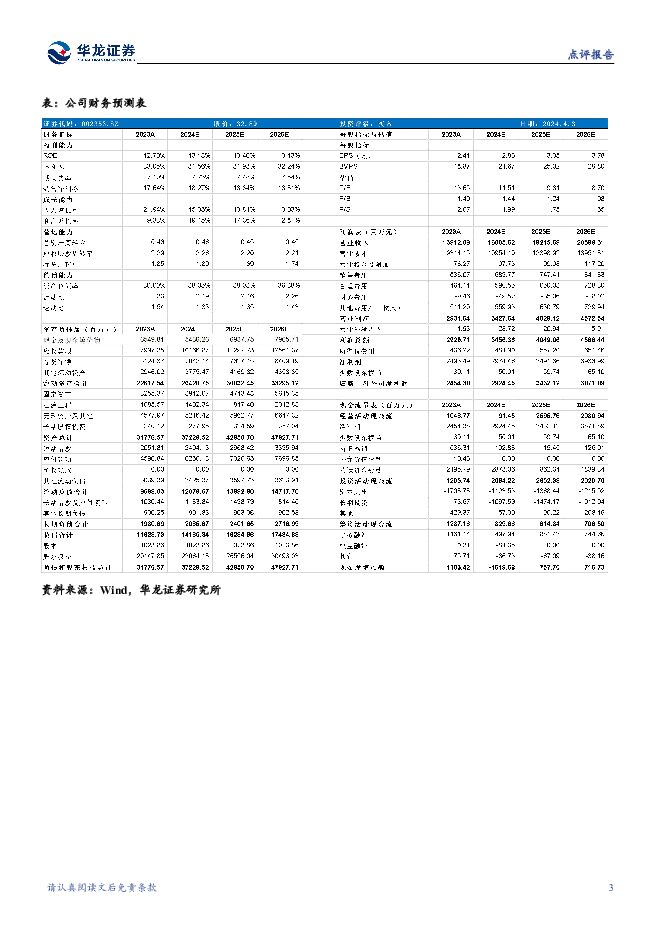

摘要:杰瑞股份(002353)事件:2024年4月2日,公司发布2023年年报:2023年,公司实现营业收入139.12亿元,同比增长21.94%;实现归母净利润24.54亿元,同比增长9.33%。观点:上游高景气,油气工程板块带动收入高增,资产减值大幅减少。2023年国际原油价格小幅下滑,但仍高位震荡,国际油气巨头资本开支持续向上游业务倾斜,油气资产并购持续升温,上游景气度较高。公司报告期内实现营收139.12亿元,同比增长21.94%,实现归母净利润24.54亿元,同增9.33%。收入增速显著高于归母净利润增速,我们判断主要系2021年签订的科威特油气工程项目于年内完成机械竣工、确认收入,带动油气板块收入同比大增104.81%,油气工程板块毛利率27.05%显著低于油气服务毛利率36.02%。报告期内,公司资产减值大幅下降,实现扣非归母净利润23.87亿元,同比增长12.27%,主业盈利能力持续增强。海外业务增长亮眼,产品结构不断优化有望推高毛利率。报告期内,公司海外业务增长亮眼,实现海外收入65.18亿元,同增60.57%,占收入比重达46.85%。同时,2023年海外新签订单保持增长,占比为36.78%。报告期内,公司海外业务产品结构不断优化,北美首套电驱压裂成套设备订单落地、第二套燃气轮机发电机组交付,科威特KOC JPF-5项目竣工验收,公司海外毛利率有望随地区与产品结构优化不断提高。盈利预测及投资评级:2024年能源商品价格预计继续波动,但仍处于中高位水平,全球勘探开发投资或保持增长,推动公司业绩提升。结合公司境内外业务拓展节奏及毛利率改善情况,我们预计公司2024-2026年分别实现归母净利润29.24亿元、34.32亿元、38.72亿元,对应PE分别为11.51、9.81、8.7倍。首次覆盖,给予“买入”评级。风险提示:上游原材料价格大幅度波动;海外市场新签订单落地不及预期;地缘政治风险;宏观经济不及预期;所引用数据来源可能存在错漏或偏差。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

杰瑞股份 2024年一季报点评:24Q1业绩维持稳健,海外市场有序推进 西南证券 2024-04-28(5页) 附下载

附下载")

杰瑞股份(002353)投资要点事件:公司发布2024年一季报,2024Q1实现营收21.3亿元,同...

1.16 MB共5页中文简体

1天前018积分

-

杰瑞股份 长短期逻辑逐步兑现,持续看好公司业绩表现! 天风证券 2024-04-28(3页) 附下载

杰瑞股份(002353)公司年报及一季报表现符合预期:2023年:1)公司实现营收139.12亿,同...

699.8 KB共3页中文简体

1天前018积分

-

杰瑞股份 2024年一季报点评:业绩略超市场预期,海外市场拓展加速 东吴证券 2024-04-26(3页) 附下载

杰瑞股份(002353)事件:公司发布2024年一季报。投资要点一季度业绩同比增长7%,略超市场预期...

515.27 KB共3页中文简体

1天前018积分

-

机械设备行业周报:AI赋能人形机器人,加速构建新质生产力 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:我国首次利用核电商用堆批量生产碳-14同位素,打破国内碳-14同位素依赖进口的难题。本次碳-1...

4.31 MB共15页中文简体

5天前220积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

5天前020积分

-

建筑材料行业月报:水泥、玻纤迎来涨价,有望改善行业盈利水平 华龙证券 2024-04-24(13页) 附下载

附下载")

摘要:主要建材品种水泥、玻纤迎来涨价,有望改善行业盈利水平,关注后续涨价落地情况及持续性,维持建材行...

1.24 MB共13页中文简体

5天前720积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

5天前020积分

-

建筑材料行业周报:各地加快推进落后产能淘汰,有望带动行业供需格局改善 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:建材行业:4月18日,工信部在2024年一季度工业和信息化发展情况新闻发布会上介绍,将进一步落...

1006.34 KB共15页中文简体

5天前220积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

5天前220积分

-

计算机行业周报:Meta推出开源Llama 3,关注国内AI产业技术进步 华龙证券 2024-04-24(11页) 附下载

附下载")

摘要:开源推动大模型产业进步,有望进一步推动国内算力需求。近期,Meta发布开源大模型Llama38...

683.2 KB共11页中文简体

5天前020积分

-

电力设备行业周报:华晟0BB异质结组件量产,变压器出口延续高增 华龙证券 2024-04-24(14页) 附下载

附下载")

摘要:行业方面,本周申万电新板块涨跌幅-0.03%,涨跌幅在31个行业中排名第15;申万公用板块涨跌...

1011.54 KB共14页中文简体

5天前220积分

-

中科曙光 2023年报点评报告:业绩稳增长,有望持续受益于算力建设 华龙证券 2024-04-24(4页) 附下载

附下载")

中科曙光(603019)事件:公司于2024年4月17日发布2023年年报,2023年实现营业收入1...

290.8 KB共4页中文简体

5天前218积分

-

中科曙光 2023年报点评报告:业绩稳增长,有望持续受益于算力建设 华龙证券 2024-04-24(4页) 附下载

中科曙光(603019)事件:公司于2024年4月17日发布2023年年报,2023年实现营业收入1...

290.8 KB共4页中文简体

5天前618积分

-

华特气体 2023年报点评报告:行业下行业绩暂承压,长期受益国产替代 华龙证券 2024-04-24(4页) 附下载

附下载")

华特气体(688268)事件:2024年4月12日,公司发布2023年年报:2023年,公司实现营业...

1.03 MB共4页中文简体

5天前018积分

-

华特气体 2023年报点评报告:行业下行业绩暂承压,长期受益国产替代 华龙证券 2024-04-24(4页) 附下载

华特气体(688268)事件:2024年4月12日,公司发布2023年年报:2023年,公司实现营业...

1.03 MB共4页中文简体

5天前218积分

-

A股投资策略周报告:风格趋于均衡或将稳定市场表现 华龙证券 2024-04-23(14页) 附下载

附下载")

摘要(核心观点):一季度经济超预期实现良好开端。2024年4月16日经济数据公布,一季度GDP按不变...

2.84 MB共14页中文简体

6天前510积分

-

东鹏饮料 2023年报点评报告:第二增长曲线表现亮眼,开启百亿新征程 华龙证券 2024-04-21(4页) 附下载

附下载")

东鹏饮料(605499)事件:4月15日,东鹏饮料发布2023年度报告。公司实现营业收入112.63...

291.26 KB共4页中文简体

1周前618积分

-

2024年二季度A股投资策略报告:政策逆周期调节,基本面延续改善 华龙证券 2024-04-21(32页) 附下载

附下载")

一、一季度全球市场整体较好。行业及风格有所分化,行业涨幅较好阶段集中在二月,银行、石油石化等涨幅居前...

4.52 MB共32页中文简体

1周前310积分

-

电新&公用行业周报:光伏主材价格持续下跌,硅片环节减产 华龙证券 2024-04-17(15页) 附下载

附下载")

摘要:行业方面,本周申万电新板块涨跌幅-3.67%,涨跌幅在31个行业中排名第18;申万公用板块涨跌...

1.6 MB共15页中文简体

1周前020积分

-

金融行业周报:新“国九条”将有效支持上市公司质量提升 利好券商与保险板块 华龙证券 2024-04-17(11页) 附下载

附下载")

本周观点:上周(4月8日至4月12日)A股市场整体下行,沪深300指数下跌2.58%,全年上涨1.3...

1.33 MB共11页中文简体

1周前020积分