茂莱光学茂莱光学:23年半导体增长强劲,持续关注国内外进度中泰证券2024-04-09.pdf

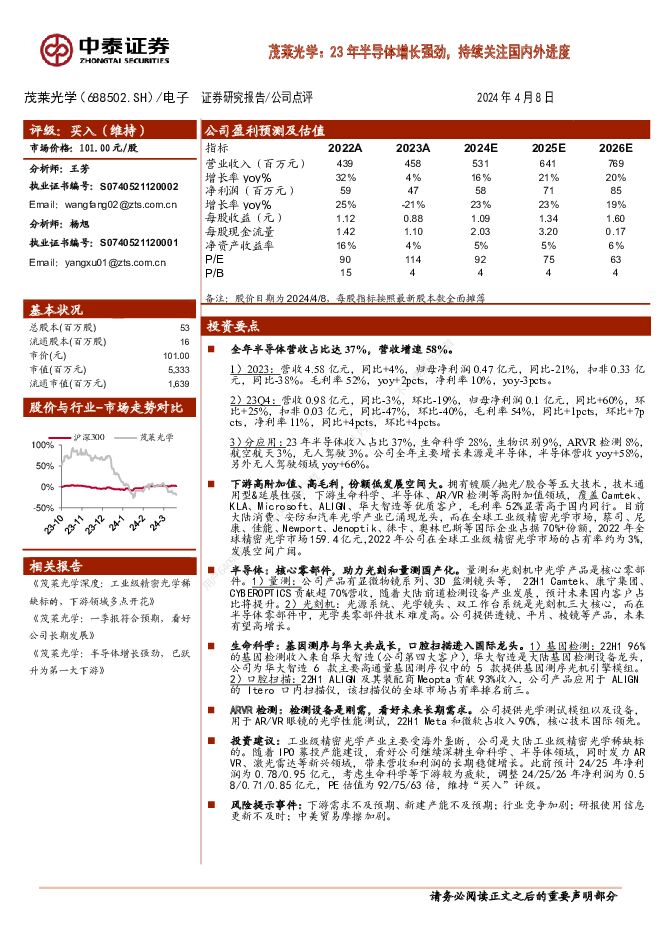

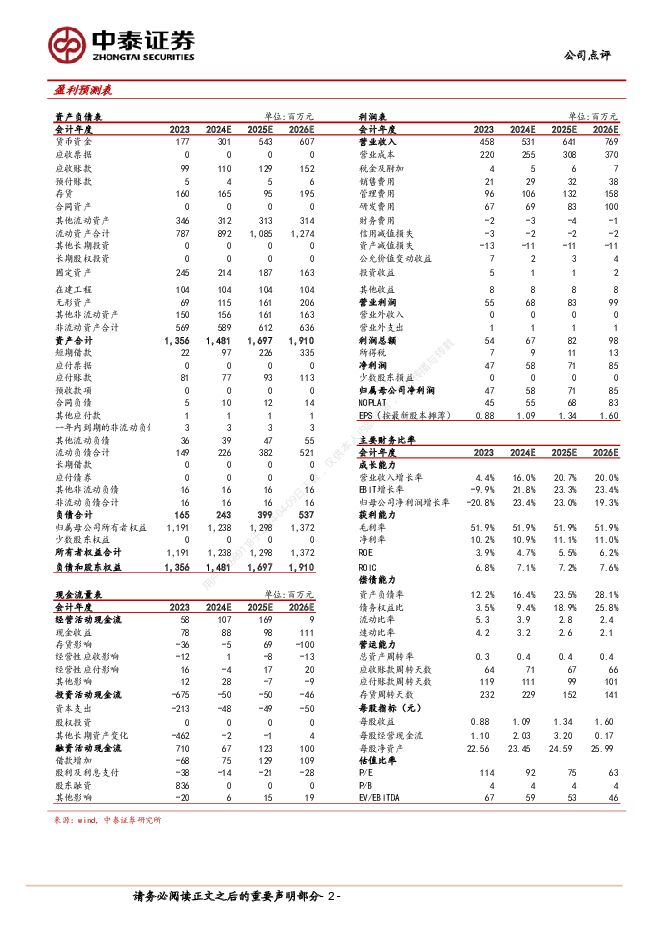

摘要:茂莱光学(688502)投资要点全年半导体营收占比达37%,营收增速58%。1)2023:营收4.58亿元,同比+4%,归母净利润0.47亿元,同比-21%,扣非0.33亿元,同比-38%。毛利率52%,yoy+2pcts,净利率10%,yoy-3pcts。2)23Q4:营收0.98亿元,同比-3%,环比-19%,归母净利润0.1亿元,同比+60%,环比+25%,扣非0.03亿元,同比-47%,环比-40%,毛利率54%,同比+1pcts,环比+7pcts,净利率11%,同比+4pcts,环比+4pcts。3)分应用:23年半导体收入占比37%,生命科学28%,生物识别9%,ARVR检测8%,航空航天3%,无人驾驶3%。公司全年主要增长来源是半导体,半导体营收yoy+58%,另外无人驾驶领域yoy+66%。下游高附加值、高毛利,份额低发展空间大。拥有镀膜/抛光/胶合等五大技术,技术通用型&延展性强,下游生命科学、半导体、AR/VR检测等高附加值领域,覆盖Camtek、KLA、Microsoft、ALIGN、华大智造等优质客户,毛利率52%显著高于国内同行。目前大陆消费、安防和汽车光学产业已涌现龙头,而在全球工业级精密光学市场,蔡司、尼康、佳能、Newport、Jenoptik、徕卡、奥林巴斯等国际企业占据70%+份额,2022年全球精密光学市场159.4亿元,2022年公司在全球工业级精密光学市场的占有率约为3%,发展空间广阔。半导体:核心零部件,助力光刻和量测国产化。量测和光刻机中光学产品是核心零部件。1)量测:公司产品有显微物镜系列、3D监测镜头等,22H1Camtek、康宁集团、CYBEROPTICS贡献超70%营收,随着大陆前道检测设备产业发展,预计未来国内客户占比将提升。2)光刻机:光源系统、光学镜头、双工作台系统是光刻机三大核心,而在半导体零部件中,光学类零部件技术难度高。公司提供透镜、平片、棱镜等产品,未来有望高增长。生命科学:基因测序与华大共成长,口腔扫描进入国际龙头。1)基因检测:22H196%的基因检测收入来自华大智造(公司第四大客户),华大智造是大陆基因检测设备龙头,公司为华大智造6款主要高通量基因测序仪中的5款提供基因测序光机引擎模组。2)口腔扫描:22H1ALIGN及其装配商Meopta贡献93%收入,公司产品应用于ALIGN的Itero口内扫描仪,该扫描仪的全球市场占有率排名前三。ARVR检测:检测设备是刚需,看好未来长期需求。公司提供光学测试模组以及设备,用于AR/VR眼镜的光学性能测试,22H1Meta和微软占收入90%,核心技术国际领先。投资建议:工业级精密光学产业主要受海外垄断,公司是大陆工业级精密光学稀缺标的。随着IPO募投产能建设,看好公司继续深耕生命科学、半导体领域,同时发力ARVR、激光雷达等新兴领域,带来营收和利润的长期稳健增长。此前预计24/25年净利润为0.78/0.95亿元,考虑生命科学等下游较为疲软,调整24/25/26年净利润为0.58/0.71/0.85亿元,PE估值为92/75/63倍,维持“买入”评级。风险提示事件:下游需求不及预期、新建产能不及预期;行业竞争加剧;研报使用信息更新不及时;中美贸易摩擦加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

交运行业周报:五一小长假催化,持续看多航空机场 中泰证券 2024-04-28(38页) 附下载

附下载")

投资要点n投资建议:一、航空机场:华夏航空季报超预期,航空板块整体上涨。本周华夏航空公布2023年及...

3.15 MB共38页中文简体

1天前220积分

-

煤炭行业周报:多重利好因素共振,焦煤价格持续走强 中泰证券 2024-04-28(26页) 附下载

投资要点投资建议:多重利好因素共振,焦煤价格持续走强。本周港口动力煤价格呈现高位波动运行,炼焦煤价格...

1.67 MB共26页中文简体

1天前020积分

-

长川科技 长川科技:景气低迷拖累23年业绩,24年受益大客户放量 中泰证券 2024-04-26(4页) 附下载

长川科技(300604)事件概述:公司发布2023年报和2024年一季度报【23年】营收17.75亿...

610.83 KB共4页中文简体

1天前218积分

-

英杰电气 半导体业务快速发展,一季度业绩大幅增长 国投证券 2024-04-27(5页) 附下载

英杰电气(300820)事件:4月25日公司发布2023年年报及2024年一季报,2023年公司实现...

815.73 KB共5页中文简体

1天前218积分

-

意华股份 Q1业绩超预期,光伏支架有望放量 中泰证券 2024-04-28(4页) 附下载

意华股份(002897)投资要点公告摘要:公司发布2023年报及2024年一季报,2023年实现营收...

481.62 KB共4页中文简体

1天前218积分

-

英杰电气 2023年年报及2024年一季报点评:24Q1保持较高增速,看好泛半导体射频电源放量 东吴证券 2024-04-28(3页) 附下载

英杰电气(300820)投资要点事件:公司发布2023年年报及2024年一季报。投资要点24Q1保持...

521.54 KB共3页中文简体

1天前218积分

-

盐津铺子 砥砺前行,行稳致远 中泰证券 2024-04-26(3页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报,2024年1季度收入营业收入12.2...

456.31 KB共3页中文简体

1天前218积分

-

新莱应材 24Q1业绩同比改善,持续看好半导体设备零部件国产替代 国投证券 2024-04-28(5页) 附下载

新莱应材(300260)事件:1.公司发布2023年年度报告,2023年度实现营收27.11亿元,同...

753.58 KB共5页中文简体

1天前218积分

-

万业企业 2023年年报&2024年一季报点评:凯世通+嘉芯双线发展,半导体业务稳健成长 民生证券 2024-04-28(3页) 附下载

万业企业(600641)事件概述:4月27日,万业企业发布了2023年报和2024年一季报,公司20...

681.79 KB共3页中文简体

1天前218积分

-

兴森科技 兴森科技:23年受费用端拖累业绩承压,坚定看好公司FCBGA业务 中泰证券 2024-04-26(4页) 附下载

附下载")

兴森科技(002436)投资要点事件概述23年营收53.6亿元。yoy+0.11%,归母净利润2.1...

458.94 KB共4页中文简体

1天前218积分

-

新莱应材 2023年年报&2024年一季报点评:业绩符合预期,半导体板块趋势回暖 东吴证券 2024-04-28(3页) 附下载

附下载")

新莱应材(300260)事件:公司发布2023年报及2024年一季报。投资要点业绩符合预期,半导体板...

520.89 KB共3页中文简体

1天前218积分

-

天合光能 天合光能2023年报及2024年一季报点评:夯实全球地位,光储协同发展 中泰证券 2024-04-28(3页) 附下载

天合光能(688599)投资要点公司业绩符合预期。公司发布2023年报及2024年一季报,2023年...

581.69 KB共3页中文简体

1天前218积分

-

彤程新材 新产品、新客户持续突破,ArF光刻胶二季度有望起量 中泰证券 2024-04-26(3页) 附下载

附下载")

彤程新材(603650)投资要点事件:公司发布2023年年度报告,实现营业收入29.44亿元,yoy...

552.92 KB共3页中文简体

1天前218积分

-

天味食品 收入平稳增长,利润弹性持续释放 中泰证券 2024-04-26(4页) 附下载

天味食品(603317)投资要点事件:2024Q1公司实现收入8.53亿元,同比增长11.34%;实...

418.05 KB共4页中文简体

1天前218积分

-

芯碁微装 业绩持续增长,PCB和泛半导体齐发力 国投证券 2024-04-28(5页) 附下载

芯碁微装(688630)事件:芯碁微装发布2023年年报及2024年一季报,2023年实现营收8.3...

881.66 KB共5页中文简体

1天前018积分

-

文灿股份 盈利拐点出现,一体压铸加速拓展 中泰证券 2024-04-28(5页) 附下载

附下载")

文灿股份(603348)投资要点事件:公司发布2023年报和2024年一季报,2023年公司实现营收...

854.06 KB共5页中文简体

1天前218积分

-

喜临门 业绩符合预期,专注睡眠赛道 中泰证券 2024-04-28(4页) 附下载

喜临门(603008)投资要点事件:喜临门发布2023年报。2023年,公司实现营收86.78亿元,...

821.69 KB共4页中文简体

1天前218积分

-

上海能源 价格走弱拖累煤炭业绩,非煤业务经营改善 中泰证券 2024-04-26(4页) 附下载

上海能源(600508)上海能源发布2023年报及2024年一季度报告:2023年公司实现营业收入1...

401.06 KB共4页中文简体

1天前218积分

-

上海沿浦 Q1符合预期,收入创历史新高 中泰证券 2024-04-28(4页) 附下载

上海沿浦(605128)投资要点事件:公司发布2024年一季报,24Q1实现营收5.7亿元,同比+1...

852.99 KB共4页中文简体

1天前218积分

-

韦尔股份 高端手机CIS规模出货,助力24Q1利润大幅增长 中泰证券 2024-04-28(3页) 附下载

韦尔股份(603501)投资要点事件:公司发布2023年年报及24Q1季报:2023:收入210.2...

437.64 KB共3页中文简体

1天前218积分