食品饮料行业跟踪周报:港股餐饮及供应链2023年报精读:翻台企稳,分红大幅提升东吴证券2024-04-08.pdf

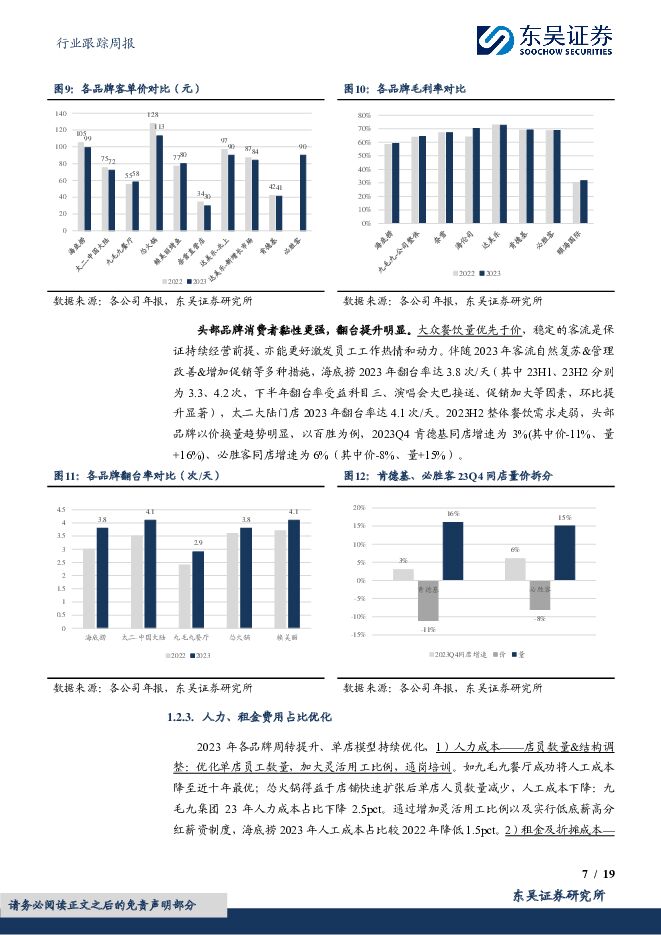

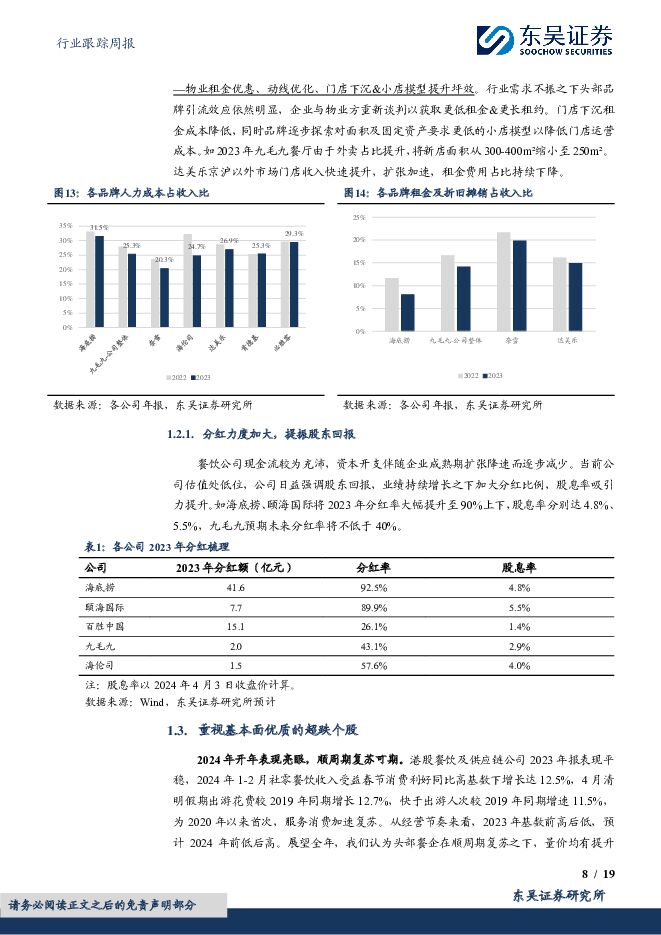

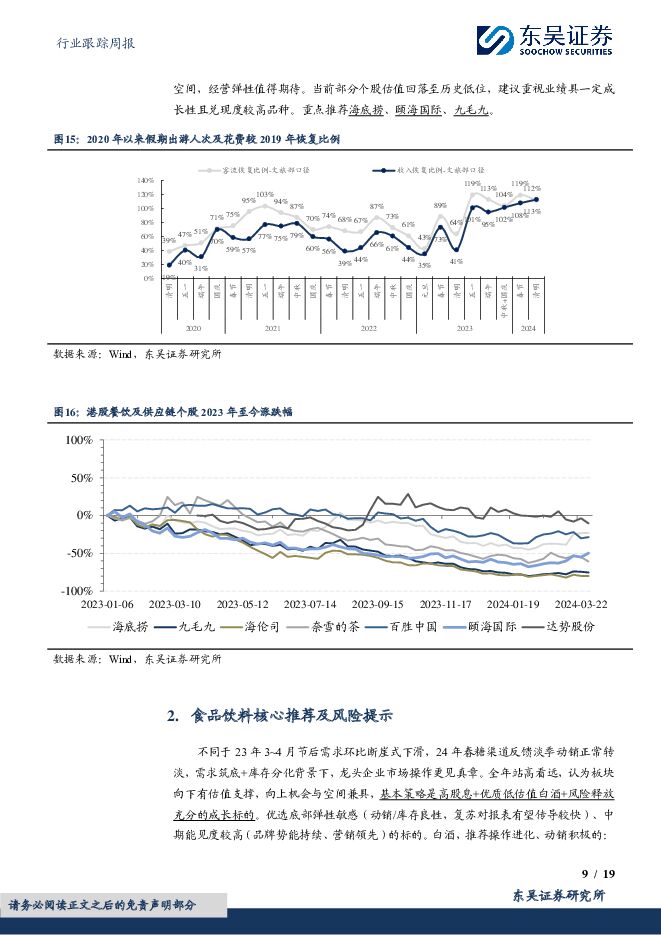

摘要:投资要点餐企2023年经营平稳,2024顺周期量价复苏可期。2024年1-2月社零餐饮收入受益春节消费利好同比高基数下增长达12.5%,4月清明假期出游花费较2019年同期增长12.7%,快于出游人次较2019年同期增速11.5%,为2020年以来首次,服务消费加速复苏。从经营节奏来看,2023年基数前高后低,预计2024年前低后高。展望全年,我们认为头部餐企在顺周期复苏之下,量价均有提升空间,经营弹性值得期待。当前部分个股估值回落至历史低位,建议重视业绩具一定成长性且兑现度较高品种。重点推荐海底捞、颐海国际、九毛九。餐饮行业:限额以上餐企收入增速快于整体,市场份额进一步集中。限额以上餐饮企业收入2015-2019年CAGR2.2%(餐饮行业整体同期为9.7%),2019-2023年CAGR9.0%(餐饮行业整体同期为3.1%)。2019-23年限额以上餐企受益于消费者转向食品安全更有保障的连锁大品牌、大型餐企抗风险能力更强等因素实现显著增长,快于行业整体,龙头品牌市占率持续提升。餐饮及供应链公司:翻台企稳,分红提升。1)收入&业绩增长,利润率回暖:2023年达势股份/九毛九/海底捞收入增长达30%以上,带动利润率回暖,海伦司/颐海国际/海底捞2023年归母净利率达双位数,表现亮眼。海底捞/九毛九/达势股份/颐海国际2023H2营收表现更为亮眼,环比2023H1增长19.5%/7.9%/21.6%/35.0%,带动净利润环比增长或持平。2)量价拆分,成本下行对冲客单调整:2023H2性价比消费崛起,多数公司选择促销以吸引客流,叠加下沉市场门店占比提升,行业头部品牌2023年客单价同比降幅在5-10%。其中海底捞2023年客单价已降至100元以下。太二通过多种套餐、小份酸菜鱼等方式提升性价比,中国大陆客单价72元(yoy-4%)。肯德基客单稳健。大众餐饮量优先于价,稳定的客流是保证持续经营前提、亦能更好激发员工工作热情和动力。2023年客流自然复苏&管理改善&促销增加,海底捞2023H1、23H2翻台率分别为3.3、4.2次,23下半年环比提升显著,太二大陆门店2023年翻台率达4.1次/天。2023毛利率受益周转提升、原料价格下降等多因素良好对冲客单调整,同比实现持平微增。3)人力、租金费用占比下降:各品牌周转提升、单店模型持续优化。通过优化单店员工数量,加大灵活用工比例,通岗培训等措施,九毛九餐厅成功将2023年人工成本降至近十年最优;海底捞2023年人工成本占比较2022年降低1.5pct。2)租金及折摊成本受益于物业租金优惠、动线优化、门店下沉&小店模型等因素,占收入比持续下降。4)分红加大,提振股东回报:餐企现金流充沛,业绩持续增长之下加大分红比例,股息率吸引力提升。如海底捞、颐海国际将2023年分红率大幅提升至90%上下,股息率分别达4.8%、5.5%,九毛九预期未来分红率将不低于40%。食品饮料板块核心观点推荐:2024年春糖渠道反馈淡季动销正常转淡,全年站高看远,认为板块向下有估值支撑,向上机会与空间兼具,基本策略是高股息+优质低估值白酒+风险释放充分的成长标的。优选底部弹性敏感(动销/库存良性,复苏对报表有望传导较快)、中期能见度较高(品牌势能持续、营销领先)的标的。白酒,推荐操作进化、动销积极的:泸州老窖、山西汾酒、古井贡酒、今世缘、迎驾贡酒,建议关注:珍酒李渡、伊力特。大众品,看好千味央厨、盐津铺子、劲仔食品、颐海国际、天味食品;高股息的:伊利股份、双汇发展、养元饮品;低位企稳明确:安井食品、洽洽食品、中炬高新。啤酒推荐:青岛啤酒、华润啤酒。餐饮推荐:海底捞、九毛九。风险提示:场景复苏、业务扩张不及预期、产品动销不及预期、食品安全风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业跟踪周报:中东局势缓和使得黄金避险属性得到弱化,黄金价格迎来回调 东吴证券 2024-04-27(20页) 附下载

附下载")

投资要点回顾本周行情(4月22日-4月26日),有色板块本周下跌2.04%,在全部一级行业中涨幅靠前...

1.13 MB共20页中文简体

1天前020积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

附下载")

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

1天前220积分

-

食品饮料行业专题:2024Q1基金重仓分析:持仓环比增配明显,赛道龙头更受青睐 德邦证券 2024-04-26(17页) 附下载

附下载")

投资要点:食品饮料板块机构增配明显,重仓比例仍居市场前列。24Q1食品饮料板块基金重仓持股总市值达3...

2.47 MB共17页中文简体

1天前020积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

1天前020积分

-

食品饮料行业周报:食品饮料具备业绩支撑,一季度基金加配受青睐 开源证券 2024-04-28(13页) 附下载

核心观点:板块一季度业绩表现较好,食品饮料重仓比例回升4月22日-4月26日,食品饮料指数涨幅为4....

1.52 MB共13页中文简体

1天前220积分

-

食品饮料行业周报:业绩密集验证期,白酒一季度开门红 华鑫证券 2024-04-28(32页) 附下载

投资要点一周新闻速递行业新闻:1)宜宾Q1酒类产值增长6.4%;2)一季度贵州白酒产值增长29.5%...

1.16 MB共32页中文简体

1天前220积分

-

食品饮料行业周观点:业绩集中披露,关注优质标的 华福证券 2024-04-28(18页) 附下载

投资要点:【周观点】:【白酒】白酒板块内多家公司已披露年报及一季报,贵州茅台为全年营收15%增增奠定...

1.23 MB共18页中文简体

1天前020积分

-

偏光片行业深度:大陆面板厂商份额提升趋势明确,偏光片国产替代需求扩大 东吴证券 2024-04-26(17页) 附下载

投资要点春江水暖:面板复苏趋势明朗,产能持续向大陆转移:在需求端复苏和供给缩减的共同作用下,面板价格...

4.68 MB共17页中文简体

1天前020积分

-

牛奶:最古老的天然饮料,新时代的营养必需品 头豹词条报告系列 头豹研究院 2024-04-26(18页) 附下载

牛奶是营养最丰富的食物之一,营养价格高、适用人群极广、高端牛奶愈发受到消费者喜爱,人均乳制品消耗量迅...

2.14 MB共18页中文简体

1天前020积分

-

煤炭开采行业跟踪周报:静待煤价旺季反弹,看好板块进攻属性 东吴证券 2024-04-28(10页) 附下载

行业近况本周(4月22日至4月26日)港口动力煤现货价环比下跌5元/吨,报收821元/吨。供给端,近...

797.22 KB共10页中文简体

1天前220积分

-

机械设备行业跟踪周报:推荐具有全球竞争力的设备公司;关注大产能设备推出后产业化加速的HJT行业 东吴证券 2024-04-28(28页) 附下载

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1.07 MB共28页中文简体

1天前020积分

-

钢铁行业跟踪周报:需求上行动能不足,成本支撑钢价震荡运行 东吴证券 2024-04-28(15页) 附下载

投资要点本周(4.22-4.26)跟踪:本周钢材价格相对持平,供给端产量总体略有增长,需求略有下行,...

1.12 MB共15页中文简体

1天前020积分

-

港股行业点评报告:互联网价值属性凸显,全球资金再平衡驱动上涨 开源证券 2024-04-27(3页) 附下载

港股互联网板块估值修复,源于自身价值属性、 配合资金面及政策催化港股互联网板块连续反弹,源于(1) ...

466.52 KB共3页中文简体

1天前220积分

-

电力设备行业点评报告:“以旧换新”倾斜电动车,补贴力度超预期,继续看好板块 东吴证券 2024-04-28(2页) 附下载

附下载")

投资要点事件:自“以旧换新”政策印发之日至24年底,对个人消费者报废国三及以下排放标准燃油乘用车或2...

392.9 KB共2页中文简体

1天前420积分

-

传媒:港股内容平台的“AI进攻性机会” 华福证券 2024-04-28(2页) 附下载

投资要点:一、随着AI技术逐步引入到AI内容创作过程中,按照AI内容制作的难易程度,AI内容正在从“...

313.47 KB共2页中文简体

1天前220积分

-

《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》解读:打造金融业“国家队”,利好央国企金融机构估值释放 东吴证券 2024-04-28(5页) 附下载

投资要点事件:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》(后...

375.73 KB共5页中文简体

1天前020积分

-

上海电影 2023年报及2024年一季报点评:动画产品储备丰富,拟派发大额现金分红 东吴证券 2024-04-28(3页) 附下载

上海电影(601595)投资要点事件:公司发布2023年报及2024Q1季报。2023年营收同比增长...

524.12 KB共3页中文简体

1天前218积分

-

上海港湾 2023年报及2024年一季报点评:境外营收高速增长,有望持续斩获优质订单 东吴证券 2024-04-28(3页) 附下载

附下载")

上海港湾(605598)投资要点事件:公司发布2023年年报及2024年一季报。2023全年实现营业...

487.56 KB共3页中文简体

1天前218积分

-

长华集团 2023年年报&2024年一季报点评:净利率逐季度抬升,业绩兑现步入加速期 东吴证券 2024-04-28(3页) 附下载

长华集团(605018)公告要点:公司公布2023年年报及2024年一季报,2023年年报业绩低于预...

505.78 KB共3页中文简体

1天前018积分

-

伊力特 2023年报及2024Q1点评:逐步修复,励精更始 东吴证券 2024-04-27(4页) 附下载

伊力特(600197)投资要点事件:公司发布2023年报及2024Q1季报,2023年营收/归母净利...

560.93 KB共4页中文简体

1天前018积分