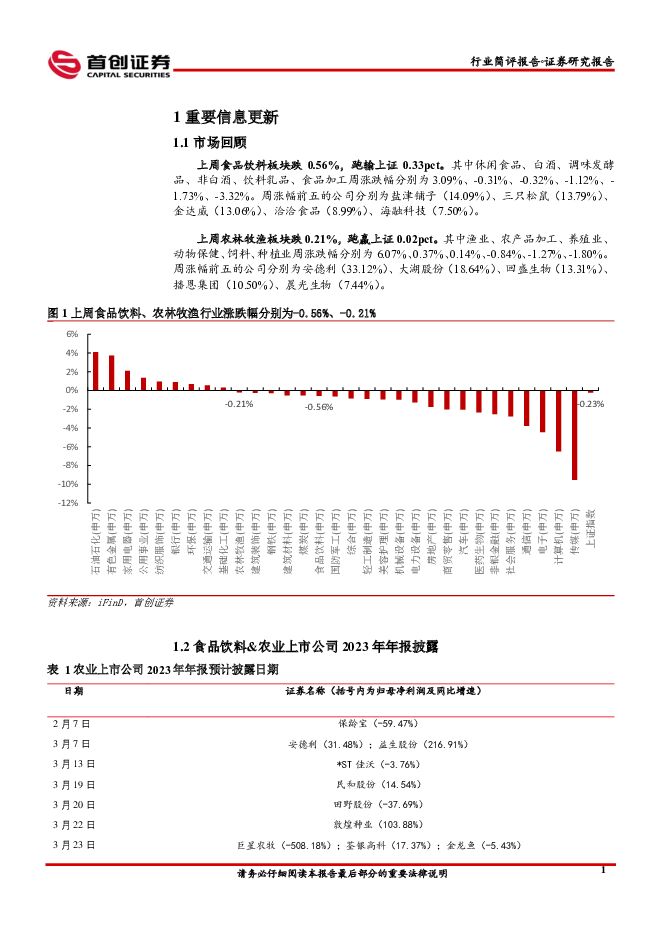

食品饮料&农林牧渔行业简评报告:零食龙头向上势能持续,猪价近期淡季不淡首创证券2024-04-08.pdf

摘要:核心观点食品饮料:盐津铺子发布23年年报,23年公司营业收入41.15亿元,同比增长42.22%,归母净利润5.06亿元,同比增长67.76%。24年第一季度预计归母净利1.5-1.7亿元,同比增长34.48%-52.41%。劲仔食品发布业绩报告,23年公司营业收入20.65亿元,同比增长41.26%,归母净利润2.10亿元,同比增长68.17%。从23年报及24年一季报预告看,休闲零食龙头得益于战略正确性和执行有效性,在产品渠道持续变革推动下,延续了高速增长势头。1)产品方面:龙头在聚焦原有核心品类同时,一方面加强产品全规格布局,满足消费者各种场景下的零食需求,另一方面推进多品类战略,持续开拓新品类,打造下一个十亿级潜力大单品,例如休闲魔芋、鹌鹑蛋等。2)渠道方面:零食量贩店具有SKU丰富、产品低价格高周转、聚焦下沉市场的特点,切实创造了消费需求,成为近两年休闲零食渠道变革的代表。伴随品牌商门店数量增加的自然增长、品牌商SKU数量的增加以及新增战略品牌合作商,龙头在零食量贩渠道未来销售仍有望延续快速增长。此外,老牌渠道型品牌有望重新恢复增长。受到零食量贩店直接冲击,以及企业自身对消费需求变化反应较慢,渠道型品牌近年来面临业绩承压,正在积极探索变革,在保证品质的基础上降低价格,提升产品性价比。降价的空间主要来自供应链提效、精益生产改善、原料直采等措施,并强调逐渐向产业链上游延伸,通过选定部分深耕的SPU品种,以参股或自建工厂布局产业链。例如三只松鼠在22年底明确“高端性价比”的核心战略,24年公司规划目标重回百亿。良品铺子在23年底开启多轮产品降价。随着产品价格逼近量贩零食售价,老牌零食企业的性价比优势逐步凸显,24年有望重新恢复较快增长。关注产品渠道持续变革的休闲零食龙头,受益标的:盐津铺子、劲仔食品、甘源食品。农林牧渔:据搜猪网,3/29全国生猪出栏均价15.18元/公斤,近一周以来猪价偏窄幅震荡,整体上涨0.3元/公斤左右。猪价自春节后阶段低点至今累计上涨约1.5元/公斤,3月份猪价淡季不淡,走势相对偏强。近期猪价出现小幅回落,供给端看,猪价连涨过后,养殖户对后市行情看涨转为谨慎,认价出栏心态有所增强,压栏增重及二次育肥情绪有所减弱,生猪供应偏紧状态出现缓和。需求端看,猪肉消费仍然季节性偏弱,屠宰企业订单增量不足,普遍按需采购为主。短期猪价继续上涨受到承压,预计仍以成本线下方窄幅震荡表现为主。当前生猪养殖板块安全边际较高,配置机会较明显,关注基本面确定性高的生猪养殖龙头牧原股份、温氏股份,以及资产负债率较低、养殖成本具有优势的标的神农集团、巨星农牧。风险提示:畜禽价格波动风险,疫病突发风险。行业竞争加剧,食品安全风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业专题:2024Q1基金重仓分析:持仓环比增配明显,赛道龙头更受青睐 德邦证券 2024-04-26(17页) 附下载

附下载")

投资要点:食品饮料板块机构增配明显,重仓比例仍居市场前列。24Q1食品饮料板块基金重仓持股总市值达3...

2.47 MB共17页中文简体

1天前020积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

1天前020积分

-

食品饮料行业周报:食品饮料具备业绩支撑,一季度基金加配受青睐 开源证券 2024-04-28(13页) 附下载

核心观点:板块一季度业绩表现较好,食品饮料重仓比例回升4月22日-4月26日,食品饮料指数涨幅为4....

1.52 MB共13页中文简体

1天前020积分

-

食品饮料行业周报:业绩密集验证期,白酒一季度开门红 华鑫证券 2024-04-28(32页) 附下载

投资要点一周新闻速递行业新闻:1)宜宾Q1酒类产值增长6.4%;2)一季度贵州白酒产值增长29.5%...

1.16 MB共32页中文简体

1天前020积分

-

食品饮料行业周观点:业绩集中披露,关注优质标的 华福证券 2024-04-28(18页) 附下载

投资要点:【周观点】:【白酒】白酒板块内多家公司已披露年报及一季报,贵州茅台为全年营收15%增增奠定...

1.23 MB共18页中文简体

1天前020积分

-

牛奶:最古老的天然饮料,新时代的营养必需品 头豹词条报告系列 头豹研究院 2024-04-26(18页) 附下载

牛奶是营养最丰富的食物之一,营养价格高、适用人群极广、高端牛奶愈发受到消费者喜爱,人均乳制品消耗量迅...

2.14 MB共18页中文简体

1天前020积分

-

农林牧渔行业周报:均重下行供给压力释放,关注南方雨季非瘟影响 开源证券 2024-04-28(12页) 附下载

周观察:均重下行供给压力释放,关注南方雨季非瘟影响猪价小幅震荡下行,出栏均重下行肥猪折价,供给压力逐...

1.8 MB共12页中文简体

1天前020积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

1天前020积分

-

云铝股份 公司简评报告:Q4利润同环比大幅改善,24年电解铝产量预计提升 首创证券 2024-04-26(3页) 附下载

云铝股份(000807)核心观点Q4利润同环比大幅改善。2023年公司实现营业收入426.69亿元,...

367.11 KB共3页中文简体

1天前018积分

-

有友食品 公司事件点评报告:短期利润承压,渠道转型正当时 华鑫证券 2024-04-28(5页) 附下载

有友食品(603697)事件2024年04月26日,有友食品发布2024年一季度业绩报告。投资要点营...

324.05 KB共5页中文简体

1天前018积分

-

天味食品 小B持续发力,产品结构改善 国金证券 2024-04-26(4页) 附下载

天味食品(603317)4月25日公司发布一季报,24Q1实现营收8.53亿元,同比+11.34%;...

903.24 KB共4页中文简体

1天前018积分

-

天味食品 天味食品2024一季报点评:Q1业绩增37%,盈利能力持续提升 国元证券 2024-04-26(3页) 附下载

天味食品(603317)事件公司公告2024一季报。24Q1,公司实现总营收8.53亿元,同比+11...

1.04 MB共3页中文简体

1天前018积分

-

天味食品 2024年一季报点评:24Q1盈利能力改善,中式复调快速增长 中国银河 2024-04-26(3页) 附下载

天味食品(603317)核心观点:25日,公司发布公告,24Q1实现收入8.5亿元,同比+11.3%...

636.26 KB共3页中文简体

1天前018积分

-

天味食品 营收延续稳健,盈利能力持续提升 国投证券 2024-04-26(5页) 附下载

天味食品(603317)事件:天味食品公布2024年一季报,24Q1实现营业收入8.53亿元,同比+...

728.98 KB共5页中文简体

1天前018积分

-

天味食品 收入平稳增长,利润弹性持续释放 中泰证券 2024-04-26(4页) 附下载

天味食品(603317)投资要点事件:2024Q1公司实现收入8.53亿元,同比增长11.34%;实...

418.05 KB共4页中文简体

1天前218积分

-

天味食品 业绩超预期实现开门红,24年稳健成长增速可期 华福证券 2024-04-28(3页) 附下载

天味食品(603317)事件:公司发布2024年一季报,报告期内公司实现营收8.53亿元,同比+11...

378.74 KB共3页中文简体

1天前018积分

-

天味食品 2024年一季报点评:收入承压,利润率改善亮眼 东吴证券 2024-04-26(4页) 附下载

天味食品(603317)投资要点公司发布2024年一季报:2024Q1公司收入8.53亿元,同比+1...

543.2 KB共4页中文简体

1天前018积分

-

天味食品 公司事件点评报告:盈利端表现突出,中式复调延续放量 华鑫证券 2024-04-26(5页) 附下载

天味食品(603317)事件2024年4月25日,天味食品发布2024年一季度业绩报告。投资要点成本...

330.64 KB共5页中文简体

1天前018积分

-

三全食品 2023年年报及2024年一季报点评:短期收入承压,期待改革成效 民生证券 2024-04-28(3页) 附下载

三全食品(002216)事件:公司发布2023年年报及2024年一季报点评,23年实现营收70.56...

680.86 KB共3页中文简体

1天前018积分

-

三全食品 C端竞争加剧,老品仍有承压 国投证券 2024-04-26(5页) 附下载

三全食品(002216)事件:三全食品公布2023年年报及2024年一季报。2023年实现收入70....

740.95 KB共5页中文简体

1天前018积分