房地产行业第14周周报:行业销售持续承压,受假期影响成交数据下滑信达证券2024-04-07.pdf

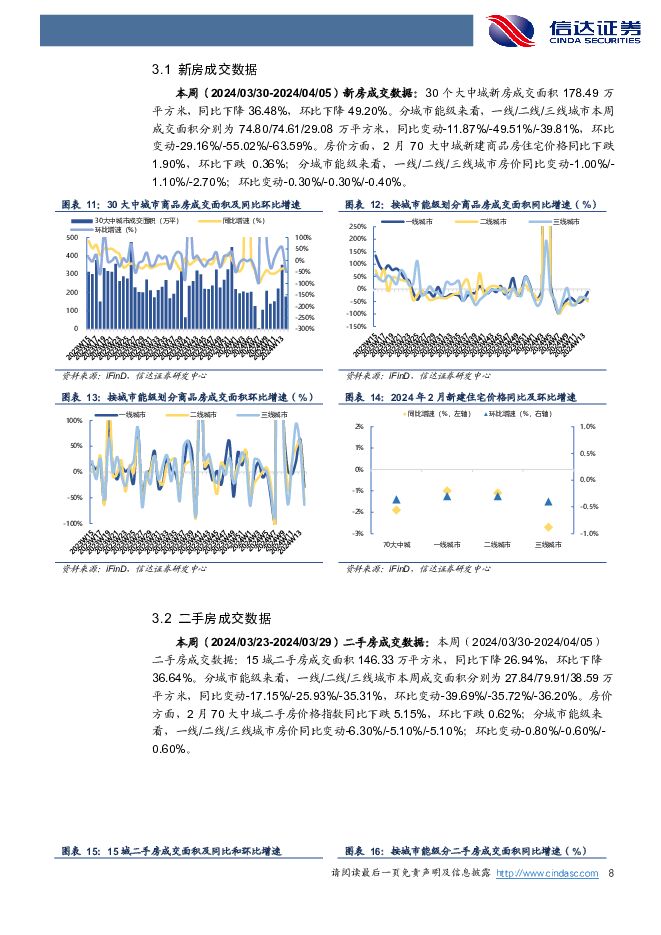

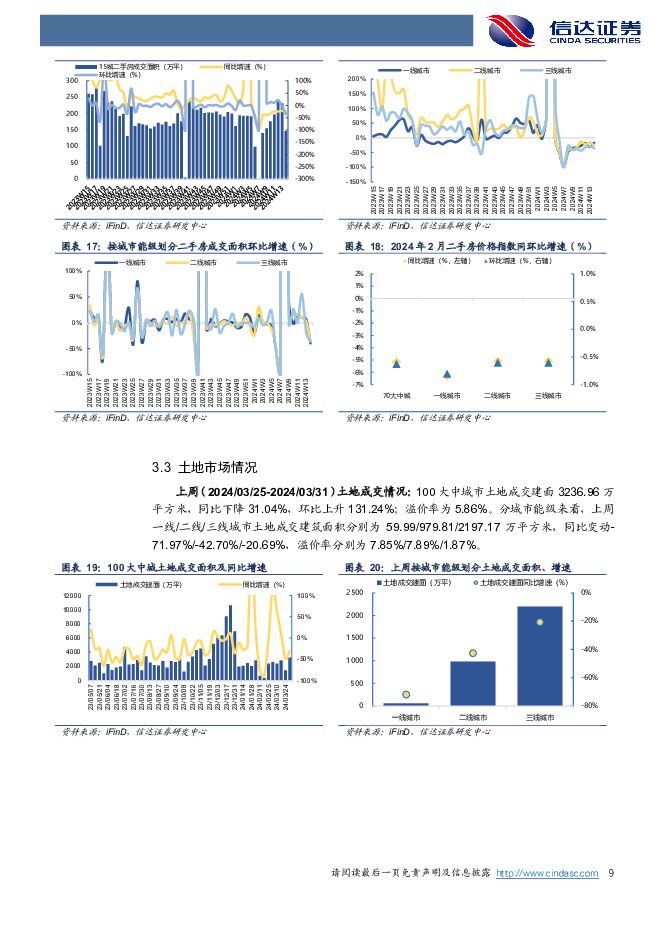

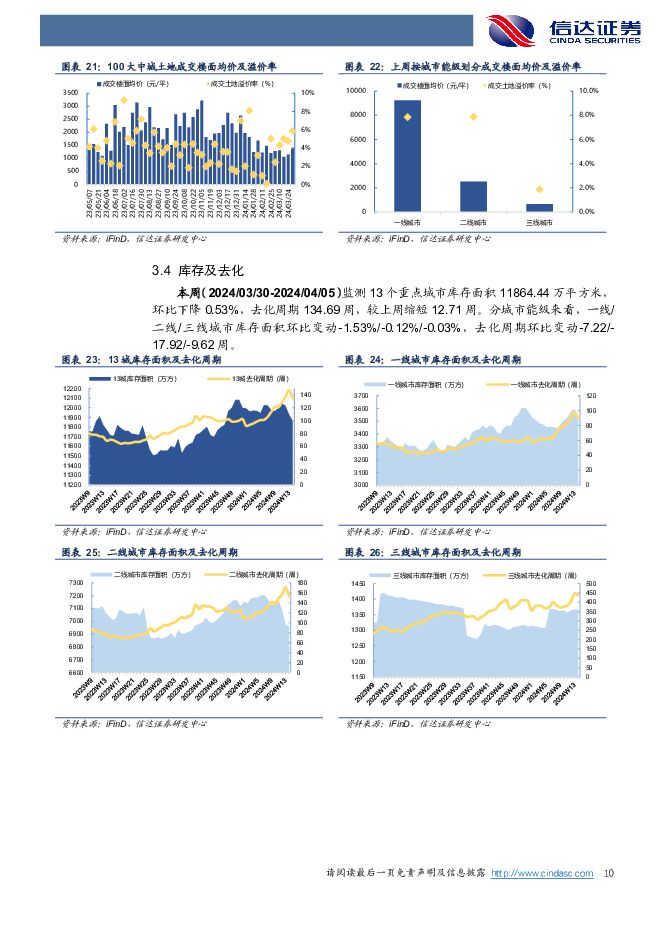

摘要:摘要:一周行情回顾:本周(2024/04/01-2024/04/07)申万房地产指数下跌1.45%,跑输上证综指2.38pct,在各类板块中位列第27/31,恒生地产建筑业指数下跌0.82%,跑输恒生综指1.50pct。本周涨幅前3的地产公司分别为:天誉置业(16.67%)、空港股份(11.54%)、派斯林(8.24%);本周跌幅前3的地产公司分别为:万科企业(-20.11%)、正荣地产(-18.57%)、珠光控股(-18.37%)。本周恒生物业服务及管理板块下跌1.95%,跑输恒生综指2.63pct,在各类板块中位列第12/13。本周涨幅前3的物业公司分别为:佳兆业美好(12.33%)、新城悦服务(8.89%)、旭辉永升服务(7.75%);本周跌幅前3的物业公司分别为:世茂服务(-10.59%)、合景悠活(-9.59%)、金科服务(-8.55%)。地产市场监测:本周(2024/03/30-2024/04/05)30个大中城新房成交面积178.49万平方米,同比下降36.48%,环比下降49.20%。15城二手房成交面积146.33万平方米,同比下降26.94%,环比下降36.64%。监测16个重点城市库存面积11864.44万平方米,环比下降0.53%,去化周期134.69周,较上周缩短12.71周。上周(2024/03/25-2024/03/31)100大中城市土地成交建面3236.96万平方米,同比下降31.04%,环比上升131.24%;溢价率为5.86%。房企融资情况:本周(2024/04/01-2024/04/07)房企境内新发债总额为80.39亿元,同比下降33.39%,环比下降70.87%;债务总偿还量为77.63亿元,同比上升27.68%,环比下降70.60%;净融资额2.76亿元。风险因素:政策风险:房地产调控政策收紧或放松不及预期。市场风险:房地产市场销售情况恢复程度不及预期,行业资金压力缓解不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

附下载")

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

1天前020积分

-

原油周报:权衡地缘风险与宏观因素,油价走势僵持 信达证券 2024-04-28(28页) 附下载

附下载")

本期内容提要:【油价回顾】截至2024年4月26日当周,油价震荡上涨。本周,虽然中东地缘风险降低导致...

3.77 MB共28页中文简体

1天前220积分

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

1天前220积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

1天前020积分

-

信达家电·热点追踪:格力30亿资金推动以旧换新,空调5月排产保持增长态势 信达证券 2024-04-28(13页) 附下载

本期内容提要:4月28日,格力电器发布公告,从即日起,格力电器将投入30亿元资金,启动对家电产品的以...

910.29 KB共13页中文简体

1天前020积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

附下载")

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

1天前020积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

1天前220积分

-

汽车行业跟踪:以旧换新政策正式 信达证券 2024-04-28(23页) 附下载

本期内容提要:汽车以旧换新补贴政策正式落地。商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则...

1.77 MB共23页中文简体

1天前020积分

-

煤企一季报利空落地,底部机会值得重点布局煤炭开采 信达证券 2024-04-28(31页) 附下载

本期内容提要:本周产地煤价环比上涨。截至4月26日,陕西榆林动力块煤(Q6000)坑口价795.0元...

1.92 MB共31页中文简体

1天前020积分

-

汽车以旧换新资金政策正式落地,看好行业β向上 信达证券 2024-04-27(5页) 附下载

附下载")

本期内容提要:事件:近日,商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则》(以下简称《细则...

426.36 KB共5页中文简体

1天前220积分

-

化工行业行业周报:化工行业周报:赛轮等胎企业绩向好,纯碱、制冷剂等价格上行 信达证券 2024-04-28(23页) 附下载

本期内容提要:基础能源(煤油气)价格回顾:(1)原油价格:截至4月24日,WTI原油价格为82.81...

1.22 MB共23页中文简体

1天前220积分

-

房地产行业研究:深圳启动以旧换新,LPR环比持平 国金证券 2024-04-28(20页) 附下载

行业点评本周A股地产、港股地产、物业板块均上涨。本周(4.20-4.26)申万A股房地产板块涨跌幅为...

2.32 MB共20页中文简体

1天前020积分

-

房地产24年一季度基金持仓点评:持仓已至低位,关注困境反转 天风证券 2024-04-28(21页) 附下载

行业追踪(2024.4.20-2024.4.26)公募持仓:地产股持仓继续回落,相对标准行业低配0....

2.02 MB共21页中文简体

1天前020积分

-

低空经济专题报告:政策密集催化,eVTOL商业化元年或至 信达证券 2024-04-26(35页) 附下载

本期核心观点顶层设计定调,万亿蓝海市场发展提速。低空经济是以低空空域为依托,以各种有人驾驶和无人驾驶...

2.54 MB共35页中文简体

1天前020积分

-

公用事业—电力天然气周报:中电联预计上半年用电量增速有望超8%,2月俄罗斯成中国最大的管道气供应方 信达证券 2024-04-27(23页) 附下载

本期内容提要:本周市场表现:截至4月26日收盘,本周公用事业板块下跌1.1%,表现劣于大盘。其中,电...

1.69 MB共23页中文简体

1天前220积分

-

大炼化周报:供需格局修复,化工品价格有所改善 信达证券 2024-04-28(17页) 附下载

国内外重点炼化项目价差跟踪:截至4月26日当周,国内重点大炼化项目价差为2456.50元/吨,环比变...

2.44 MB共17页中文简体

1天前020积分

-

房地产行业:253亿元!上海2024年首批集中供地收官,占全年商品住房用地计划供应总量7.7% 城市测量师行 2024-04-28(8页) 附下载

今年首轮集中供地交易活动于4月16日落下帷幕。本批次分2轮进行,共计出让11幅地块,土地总面积为33...

1.71 MB共8页中文简体

1天前020积分

-

非银金融行业:财政发力,政策积极,非银或现趋势性机会 信达证券 2024-04-28(15页) 附下载

附下载")

本期内容提要:核心观点:政策面上,高层定调将进一步优化国有金融资本布局,集中力量打造金融业“国家队”...

1.52 MB共15页中文简体

1天前220积分

-

房地产行业第17周周报:新房成交同比跌幅收窄,二手房成交环比微增 信达证券 2024-04-28(16页) 附下载

摘要:一周行情回顾:本周(2024/04/22-2024/04/28)申万房地产指数上涨3.10%,...

1.57 MB共16页中文简体

1天前220积分

-

房地产行业:2024年3月上海商办买卖市场 城市测量师行 2024-04-28(10页) 附下载

3月,上海商办物业新增供应总面积在经历两个月的低迷后出现大幅反弹。分类来看,商业物业共总供应面积接近...

1.57 MB共10页中文简体

1天前020积分