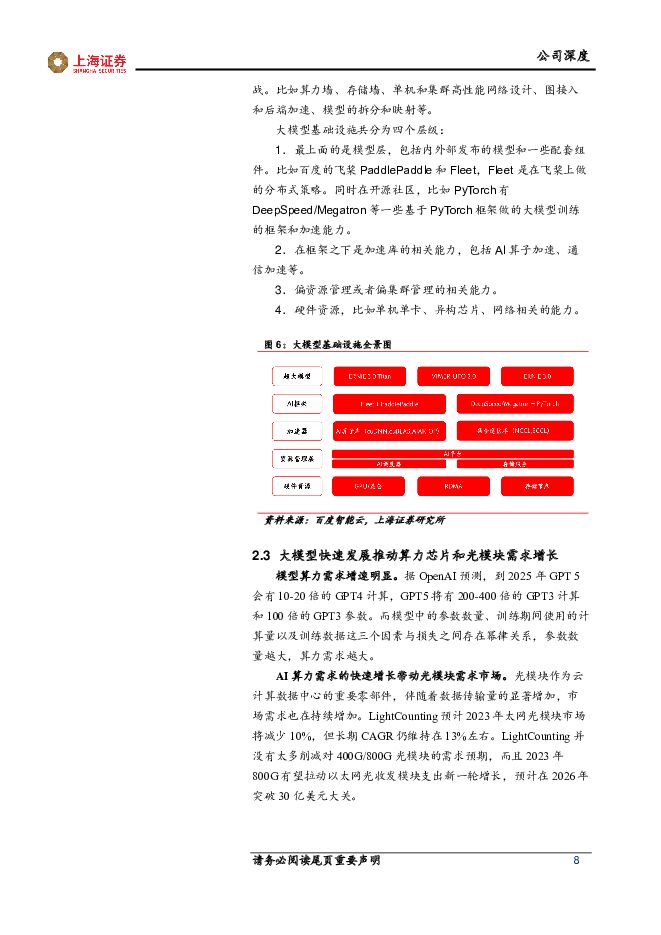

中际旭创中际旭创深度报告:精准把握契机,800G光模块成就增长新起点上海证券2024-04-07.pdf

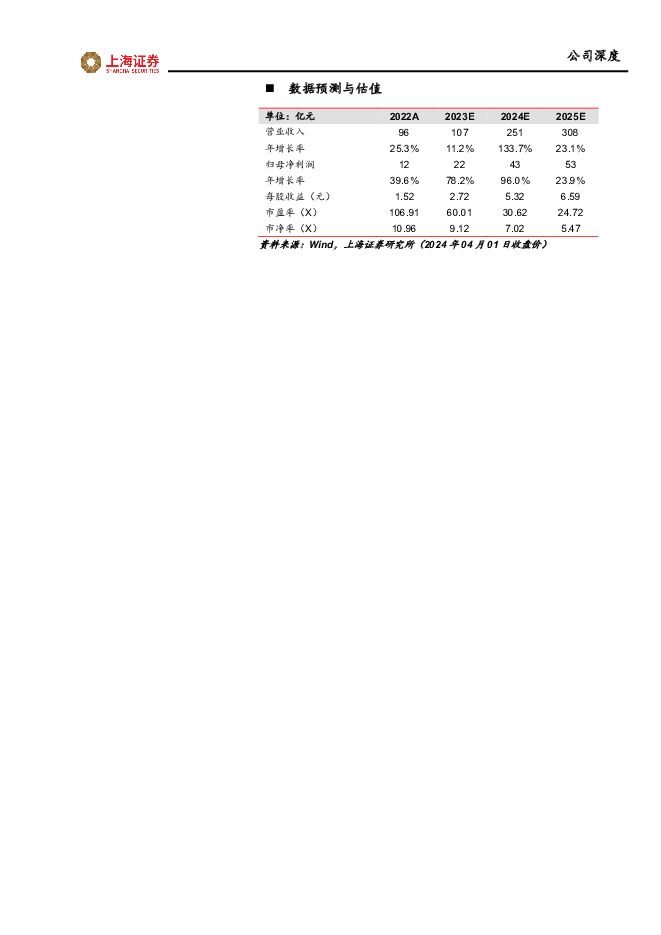

摘要:中际旭创(300308)投资摘要全球光模块领先厂商,国内800G光模块领军者。公司是业内领先集光通信器件设计研发制造,智能装备制造于一身的技术创新型企业。公司由中际智能和苏州旭创合并而成。公司为云数据中心客户提供100G,200G,400G和800G等高速光模块,为电信设备商客户提供5G前传、中传和回传光模块以及应用于骨干网和核心网传输光模块等高端整体解决方案。Lightcounting在发布的2022年度光模块厂商出货量排名中,公司和Coherent并列全球第一。Al引领技术革命,光模块需求呈现爆发式增长。以ChatGPT为代表的生成式AI工具正引领新一轮科技革命,前沿科技产业化的落地需要云厂商庞大的算力支持,而光通信网络是算力网络的重要基础和坚实底座,有望呈现爆发式增长。光模块行业前景良好,呈现快速发展态势。目前中国光模块厂商在高端市场仍有提升空间,但在中低端细分市场优势较大。据中商产业研究院预测,2024年全球光模块市场将达到108亿美元;据亿渡数据预测,中国光模块市场规模有望于2026年达到82亿美元。随着5G时代的到来、数字化转型的加速推进以及数据中心市场规模的扩张将有力带动数通光模块需求量上涨。主营业务树立核心壁垒,精准把握重要发展契机。公司控股全资子公司苏州旭创和控股子公司成都储翰主要业务分别为高端光通信收发模块的研发、设计、封装、测试和销售,以及国内电信接入网主力供应商。公司在数据中心、5G和800G光模块领域都把握住了重要的发展契机,成为“数通+电信”双领域龙头。公司营收、净利润实现历史新高,研发投入不断增加。2017-2022年公司营业收入从23.57亿元增加至96.42亿元。2022年公司营收、净利润实现了历史新高。近几年公司营业费用结构平稳,管理及研发费用占主导,其中研发费用不断增加。2020-2022年,高速光模块和中低速光模块毛利率均稳定增长。公司现金流增加净额在2019-2021年逐渐增加,经营活动现金流入总体扩大,投资活动现金流保持流出。投资建议由于AI算力需求快速增长带动数据传输量的增加,刺激了光模块的出货,而光模块的发展趋于小型化、低成本、低功耗、远距离、高带宽,800G光模块需求或将会迎来大幅增长。800G光模块也将快速拉动公司业绩。我们预计2023-2025营收分别为107.25、250.61、308.45亿元,同比增速分别为11.24%、133.66%、23.08%。实现归母净利润21.81、42.73、52.94亿元,同比增速分别为78.17%、95.95%、23.88%。首次覆盖,给予公司“买入”评级。风险提示国内外行业竞争压力;800G光模块出货不及预期;AI大模型发展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物行业周报:胰岛素接续采购开标价格较首轮微降,三代胰岛素需求量及使用占比稳步提升 上海证券 2024-04-28(2页) 附下载

附下载")

主要观点胰岛素接续采购开标,价格较首轮微降。4月23日,全国胰岛素专项集采接续采购开标,在上海阳光医...

340.56 KB共2页中文简体

1天前420积分

-

社服行业周报:五一出游需求全面释放,关注假日经济投资机会 上海证券 2024-04-28(13页) 附下载

附下载")

主要观点五一假期出境游需求显著增加,关注出行产业链投资机会。根据上海边检总站数据,预计2024年五一...

735.07 KB共13页中文简体

1天前220积分

-

商贸零售行业周报:把握业绩稳健增长的低估值标的 上海证券 2024-04-28(13页) 附下载

附下载")

周度核心观点:传统零售:建议关注高筑供应链壁垒、积极探索新零售业态、高股息低估值的零售企业。2023...

604.01 KB共13页中文简体

1天前020积分

-

轻工纺服行业周报:24Q1我国服装出口微增,关注行业龙头业绩表现 上海证券 2024-04-28(11页) 附下载

主要观点行情回顾:本周(2024.04.22-2024.04.26,下同),A股SW纺织服饰行业指数...

454.39 KB共11页中文简体

1天前220积分

-

锂电结构件行业专题:高壁垒铸就长坡厚雪赛道,车光储强劲需求提供持久动力 上海证券 2024-04-28(28页) 附下载

主要观点未来十二个月内,维持电子行业“增持”评级。锂电结构件在电池中起到支撑保护、确保电池高效运转的...

1.48 MB共28页中文简体

1天前020积分

-

美容护理行业周报:关注业绩兑现能力强的美护标的 上海证券 2024-04-28(4页) 附下载

主要观点锦波生物:Q1业绩延续高增,验证胶原赛道高景气4月23日,公司发布24年第一季度报告。24Q...

374.47 KB共4页中文简体

1天前220积分

-

机械行业周报:叉车行业延续高景气,持续关注工程机械 上海证券 2024-04-26(15页) 附下载

行情回顾过去一周(2024.4.15-2024.4.19),中信机械行业下跌0.83%,表现处于居中...

1.15 MB共15页中文简体

1天前020积分

-

电力设备行业动态:新型电力系统推进,关注火电设备及灵活性改造机会 上海证券 2024-04-26(2页) 附下载

附下载")

主要观点新型电力系统推进,新能源问题逐渐凸显双碳目标下,我国持续构建以新能源为主体的新型电力系统,新...

395.67 KB共2页中文简体

1天前220积分

-

信德新材 信德新材2023年年报及2024年一季报点评:竞争加剧盈利承压,一体化布局降本增效 上海证券 2024-04-28(4页) 附下载

信德新材(301349)投资摘要事件概述公司发布2023年年报及2024年一季度报告,2023年公司...

432.97 KB共4页中文简体

1天前218积分

-

信维通信 信维通信23年年报及24年一季报点评:23年业绩短期承压,卫星互联网开辟新成长曲线 上海证券 2024-04-26(4页) 附下载

信维通信(300136)投资摘要事件概述4月24日,信维通信发布23年年报及24年一季报。年报数据显...

483.16 KB共4页中文简体

1天前018积分

-

水羊股份 盈利能力优化,伊菲丹表现亮眼 上海证券 2024-04-28(4页) 附下载

水羊股份(300740)投资摘要事件概述公司发布23年报及24年第一季度报告。23年公司实现营业收入...

421.58 KB共4页中文简体

1天前018积分

-

三七互娱 三七互娱2023年报及2024年一季度业绩预告点评:坚持长线运营,新游储备有望贡献业绩增量 上海证券 2024-04-28(4页) 附下载

三七互娱(002555)投资摘要事件概述4月19日,公司发布2023年年报及2024年一季度业绩预告...

433.65 KB共4页中文简体

1天前218积分

-

江苏吴中 医药业务稳健增长,医美艾塑菲放量可期 上海证券 2024-04-28(4页) 附下载

江苏吴中(600200)投资摘要事件概述公司发布2023年年报及2024年一季报。公司23年实现营收...

425.48 KB共4页中文简体

1天前018积分

-

华东医药 业绩符合预期,医美保持良好增长态势 上海证券 2024-04-28(4页) 附下载

华东医药(000963)投资摘要事件概述公司发布24年第一季度报告。24Q1公司实现营收104.11...

426.25 KB共4页中文简体

1天前018积分

-

贝泰妮 拓宽敏感边界,期待薇诺娜2.0时代 上海证券 2024-04-28(4页) 附下载

贝泰妮(300957)投资摘要事件概述公司发布2023年报及2024年一季报。2023年公司实现营收...

432.51 KB共4页中文简体

1天前218积分

-

通信行业周报:算力中长期确定性不改,低空经济拉动CNS相关信息基础设施建设加速 上海证券 2024-04-25(9页) 附下载

附下载")

行业走势行情回顾:过去一周(2024.4.15-4.19),上证指数、深证成指涨跌幅分别为1.52%...

755.85 KB共9页中文简体

4天前220积分

-

建筑材料行业周报:去库支撑玻璃短期企稳,关注玻纤二次提价 上海证券 2024-04-25(14页) 附下载

附下载")

核心观点短期玻璃连续三周去库,带动玻璃期货价格短期止跌企稳。自3月底以来,玻璃期货价格止跌企稳。我们...

611.61 KB共14页中文简体

4天前220积分

-

盐津铺子 盐津铺子2024年一季报点评:全渠道+大单品战略成果显著,增长势能有望延续 上海证券 2024-04-25(4页) 附下载

附下载")

盐津铺子(002847)投资摘要事件概述4月23日,盐津铺子发布2024年一季度业绩。24Q1,公司...

490.58 KB共4页中文简体

4天前418积分

-

珀莱雅 Q1业绩延续高增,多品牌势头强劲 上海证券 2024-04-25(4页) 附下载

附下载")

珀莱雅(603605)投资摘要事件概述公司发布23年报及24年第一季度报告。23年公司实现营收89....

428.51 KB共4页中文简体

4天前418积分

-

蓝晓科技 蓝晓科技2023年年报&2024年一季报点评:主业经营稳定,多领域发展提供公司成长动能 上海证券 2024-04-25(4页) 附下载

附下载")

蓝晓科技(300487)投资摘要事件概述4月21日,公司发布2023年年报和2024年一季度报告。2...

480.29 KB共4页中文简体

4天前218积分