软控股份2023年年报点评:装备和材料双发力,净利润创十年历史新高国海证券2024-04-06.pdf

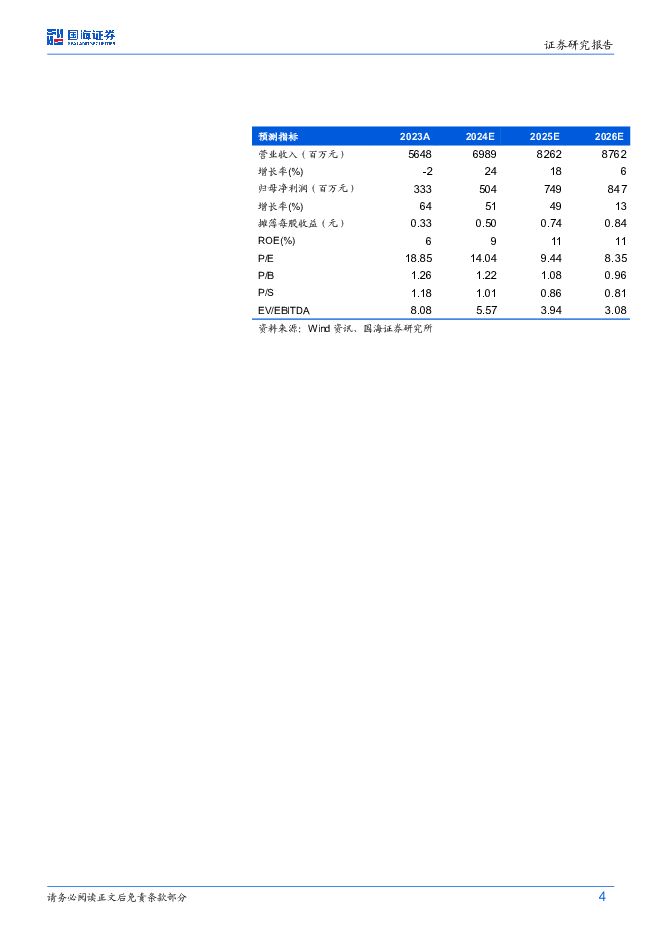

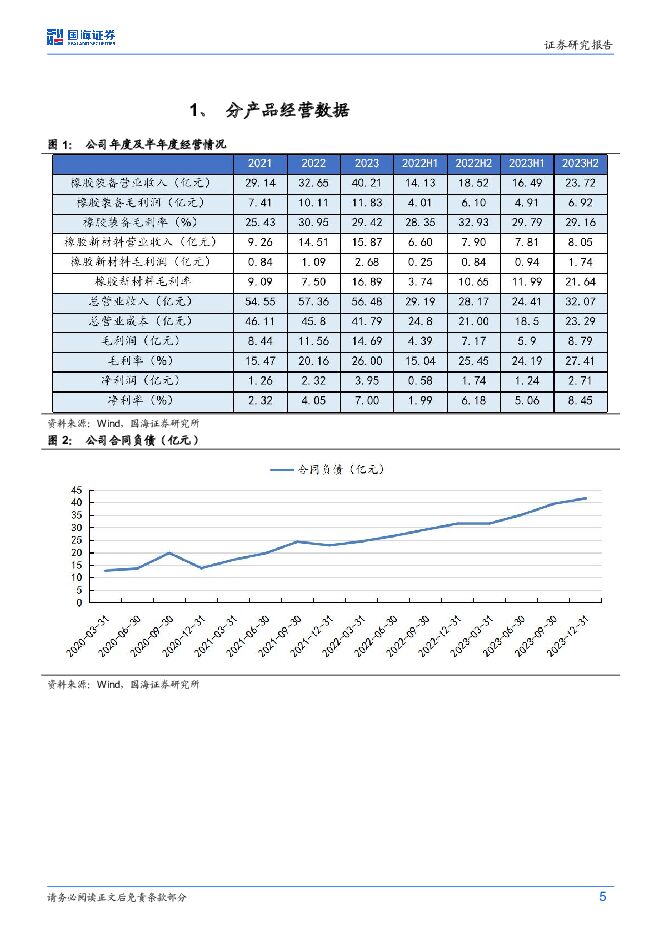

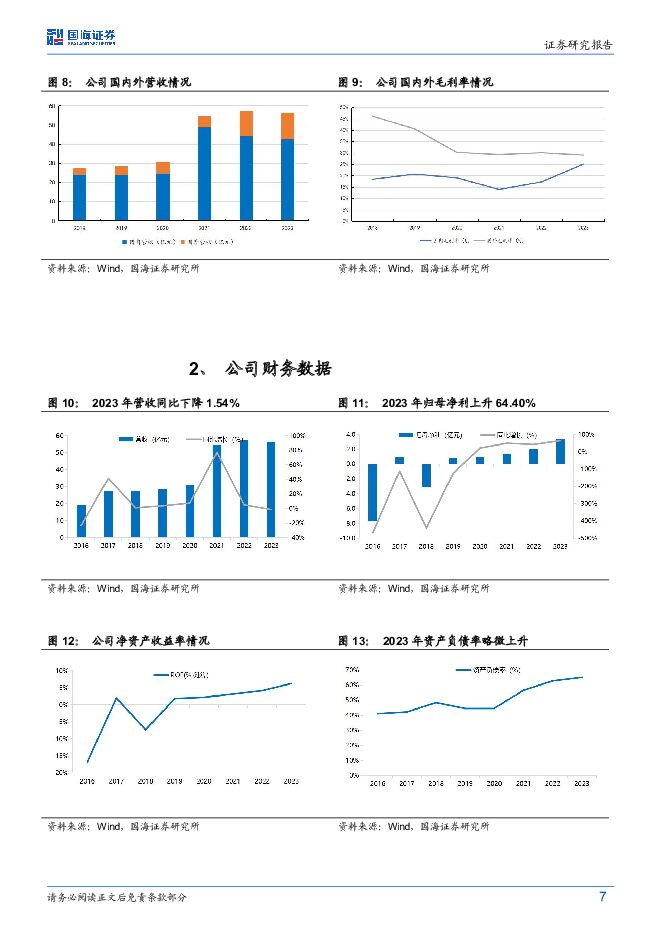

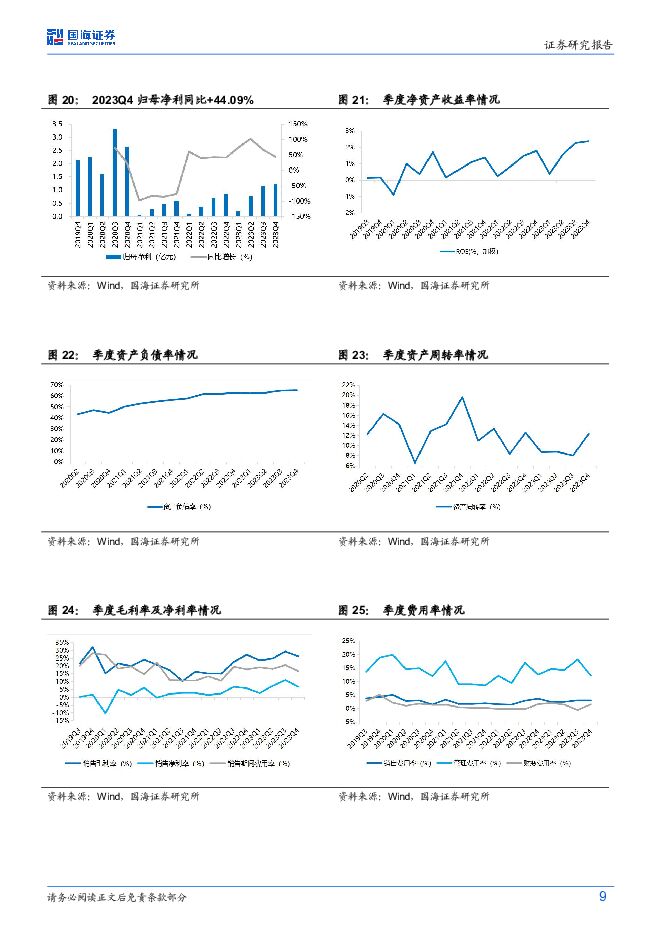

摘要:软控股份(002073)事件:2024 年 4 月 2 日, 软控股份发布 2023 年年度报告: 2023 年实现营业收入 56.48 亿元, 同比下降 1.54%; 实现归母净利润 3.33 亿元, 同比增加64.40%; 实现扣非归母净利润 2.63 亿元, 同比增长 72.43%; 销售毛利率 26.00%, 同比上升 5.84pct, 销售净利率 7.00%, 同比上升 2.95pct;经营活动现金流净额为 2.31 亿元, 同比下降 39.54%。2023Q4 单季度, 公司实现营业收入 19.70 亿元, 同比+14.14%, 环比+59.33%; 实现归母净利润为 1.24 亿元, 同比+44.09%, 环比+7.92%;经营活动现金流净额为-0.13 亿元, 同比下降 2.48 亿元, 环比下降 0.44亿元。 销售毛利率为 26.18%, 同比下降 1.03pct, 环比下降 3.10pct。 销售净利率为 6.83%, 同比上升 1.02pct, 环比下降 4.27pct。投资要点:橡胶机械行业稳中向好, 公司 2023 年归母净利同比高增2023 年, 橡胶机械行业呈现出稳中向好的态势。 2023 年公司实现营业收入 56.48 亿元, 同比下降 1.54%; 实现归母净利润 3.33 亿元, 同比增加 64.40%。 2023 年公司实现毛利润 14.68 亿元, 同比增加 3.12 亿元,其中期间费用 10.39 亿元, 同比增加 1.72 亿元; 少数股东损益 0.62 亿元,同比增加 0.32 亿元; 信用减值损失 0.19 亿元, 上一年同期为-0.44 亿元,主要系本期回款情况较好, 冲回坏账准备所致, 公司 2023 年实现净利润为 3.95 亿元, 同比增加 1.63 亿元, 净利润创 10 年历史新高。 此外, 公司 2022 年 1-7 月营业收入中包含了原子公司山东东方宏业新材料有限公司, 该公司已于 2022 年 7 月末处置, 故 2023 年营收小幅下降。 分板块来看, 公司 2023年橡胶装备/橡胶新材料分别实现营收 40.21/15.87 亿元,同比+23%/9%; 分别实现毛利润 11.82/2.68 亿元, 同比+17%/146%; 分别实现毛利率 29.42%/16.89%, 同比-1.53 pct/+9.39 pct。 2023 年末,公司合同负债为 41.69 亿元, 环比 Q3 末+5.67%, 为后续营收增长打下基础。 2023 年, 公司经营活动产生的现金流量 2.31 亿元, 同比-39.54%,主要是由于期末受限资金余额较大, 导致经营活动现金流出所致。期间费用方面, 2023 年公司销售/管理/研发/财务费用率分别 为2.78%/8.11%/6.35%/1.15%, 同比+0.38 pct/+1.01 pct/+1.07pct /+0.83pct。期末计提存货跌价准备有所拖累, 2023Q4 业绩环比仍维持增长趋势2023Q4 公司实现净利润 1.35 亿元, 环比减少 272 万元, 实现毛利润 5.16亿元, 环比增加 1.54 亿元。 其中期间费用方面, 2023Q4 销售费用为 5949万元, 环比增加 2212 万元; 管理费用为 1.30 亿元, 环比增加 769 万元;研发费用为 1.09 亿元, 环比增加 681 万元, 财务费用为 3045 万元, 环比增加 3781 万元, 主要是子公司益凯新材料 2022 年末在建工程转固,利息费用停止资本化所致。 2023Q4, 公司资产减值 1.00 亿元, 主要系期末计提存货跌价准备带来的影响, 存货跌价损失及合同履约成本减值损失 0.82 亿元, 占总资产减值损失的比例为 82%, 而 2023Q3 未计提资产减值损失, 导致 2023Q4 资产减值损失环比增加较多。 此外, 原材料及在产品计提存货跌价准备共计 0.81 亿元, 库存商品计提较少, 若后续冲回, 则对公司归母净利润有积极影响。 Q4 的信用减值损失为 2488 万元, 环比减少 768 万元, 主要是本期回款情况较好, 冲回坏账准备所致。轮胎扩张带动设备需求攀升, 2023 年公司海内外签单实现重大突破中国轮胎企业归母净利润在 2022-2023 年呈现明显上升趋势, 中国轮胎企业通过国际化布局, 利用成本优势在全球崛起的势头日趋明显, 资本扩张也显示出加速迹象。 公司目前公司拥有硫化机、 成型机、 鼓、 内衬层、 裁断机等产品形成了半钢/全钢/非公路全系列产品组技术储备, 软硬件产品可覆盖轮胎全生命周期智能装备。 2023 年, 公司继续稳扎稳打,国内市场签单完成率高, 客户结构持续优化; 海外市场签单创历史新高,与部分高端客户的合作取得突破性进展, 国际团队继续完善。 截至 2023年底, 公司存货达 56.73 亿元, 同比+21.71%, 其中在产品及库存商品存货为 51.95 亿元, 占比达 92%。 截至 2023 年底, 公司合同负债为 41.68亿元, 同比+31.97%, 业务规模增长明显。根据 2023 年 12 月 14 日赛轮轮胎发布的关联交易预计公告, 结合战略规划及实际情况, 赛轮轮胎 2024 年预计增加设备、 模具及液体黄金材料等采购量。 2024 年赛轮轮胎拟向软控股份购买设备、 模具、 软件、 备件等合计金额 15.20 亿元, 2023 年关联交易额为 7.49 亿元; 购买合成橡胶合计金额 15 亿元, 2023 年关联交易额为 12.02 亿元。股权激励彰显信心, 2023 年股利支付率达 30.38%2021 年 10 月 14 日, 公司公告 2021 年限制性股票激励计划, 共授予激励对象的限制性股票数量为 1960 万股, 授予价格为 2.55 元/股。 考核目标为以 2020 年归母净利润为基数, 2021-2023 年净利润增长率不低于30%、 50%、 80%。 预计在 2022 年 10 月 24 日、 2023 年 10 月 23 日、2024 年 10 月 22 日分别解禁 40%、 30%、 30%。2022 年 8 月 22 日, 公司公告 2022 年股票期权与限制性股票激励计划,激励计划拟授予激励对象的股票期权数量为 2,388.00 万份, 激励计划授予的股票期权的行权价格为 6.17 元/股, 本激励计划拟授予激励对象的限制性股票数量为 1592.00 万股, 授予的限制性股票的授予价格为 3.86 元/股。 考核目标为以 2021 年归母净利润为基数, 2022-2024 年净利润增长率不低于 25%、 75%、 125%。 预计在 2023 年 8 月 22 日、 2024 年 8月 22 日、 2025 年 8 月 22 日分别解禁 40%、 30%、 30%。2023 年 8 月 15 日, 公司公告 2023 年限制性股票激励计划, 本激励计划拟授予激励对象的限制性股票数量为 3750 万股, 授予价格为 4.00 元/股,考核目标为以 2022 年归母净利润为基数, 2023-2024 年净利润增长率不低于 30%、 60%( 上述归母净利润均剔除全部在有效期内激励计划股份支付费用影响的数值作为计算依据) 。 预计在 2024 年 8 月 28 日、 2025年 8 月 28 日分别解禁 50%、 50%。分红方面, 根据公司 2023 年年度利润分配预案的公告, 以公司 2023 年12 月 31 日总股本 10.12 亿股为基数, 拟向全体股东每 10 股派发现金红利 1.00 元( 含税) , 送红股 0 股( 含税) , 预计分红总额 1.01 亿元,股利支付率达 30.38%。EVEC 橡胶低滚阻、 高耐磨性能优异, 2023 年毛利率显著提升截至 2023 年底, 公司 EVEC 橡胶设计产能为 10.8 万吨, 与传统材料相比, EVEC 橡胶具有以下竞争优势: 应用该类产品可以使轮胎达到滚动阻力、 干湿抓地、 耐磨性能的均衡。 具有更低的滚阻系数和高耐磨性能,比现客户配方同车同区域路试耐磨性能提高 10%以上。2023 年公司橡胶新材料实现营收 15.87 亿元, 同比+9%; 实现毛利润13.19 亿元, 同比+146%; 实现毛利率 16.89%, 同比+9.39 pct, 为近10 年来最高水平。盈利预测和投资评级 根据行业景气度, 我们调整公司盈利预期, 预计公司 2024/2025/2026 年归母净利润分别为 5.04、 7.49、 8.47 亿元,对应 PE 为 14、 9、 8 倍, 考虑下游轮胎景气度上行, 维持“买入” 评级。风险提示 轮胎设备订单下滑风险; 公司新建产能不及预期风险; 原材料价格上涨风险; 环保及安全生产风险; 同行业竞争加剧风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭开采行业专题研究:2024Q1主动型基金在煤炭行业持仓比例进一步提升 国海证券 2024-04-26(11页) 附下载

附下载")

投资要点:2024年一季度,主动型基金重仓股中持有煤炭行业股票的市值占比提升至1.47%,环比+0....

1.55 MB共11页中文简体

1天前020积分

-

煤炭开采行业周报:铁水产量稳增,焦煤行业终端补库需求较强 国海证券 2024-04-28(24页) 附下载

投资要点:动力煤一周小结:产地方面,近期煤矿安全检查较严格,叠加月末部分煤矿产量完成,产地少数煤矿停...

6.44 MB共24页中文简体

1天前020积分

-

非银金融行业周报:反复验证下行业供给侧改革或将拉开序幕,板块补涨行情或将开启 国海证券 2024-04-28(15页) 附下载

核心观点:重磅文件交叉验证,均揭示非银金融行业供给侧改革或将拉开序幕。本周四(2024/04/25)...

817.08 KB共15页中文简体

1天前020积分

-

长城汽车 2024年一季报点评报:2024Q1业绩同环比双增,高端向上优质发展 国海证券 2024-04-27(5页) 附下载

长城汽车(601633)事件:长城汽车2024年4月24日发布2024年一季度报告:公司2024年第...

317.92 KB共5页中文简体

1天前018积分

-

新凤鸣 2024年一季报点评报告:涤纶长丝价差修复,2024Q1归母净利润同环比高增 国海证券 2024-04-26(9页) 附下载

新凤鸣(603225)事件:2024年4月25日,新凤鸣发布2024年一季报,2024Q1实现营业收...

869.19 KB共9页中文简体

1天前018积分

-

莱斯信息 深度报告:空管指挥系统龙头,低空经济振翅高飞 国海证券 2024-04-28(53页) 附下载

莱斯信息(688631)2024年或将成为低空发展元年, 信息化平台是关键基础低空经济是以各种有人驾...

3.92 MB共53页中文简体

1天前018积分

-

卫宁健康 2024年一季报点评:“1+X”战略深化,业绩趋势向好 国海证券 2024-04-27(5页) 附下载

卫宁健康(300253)事件:2024年4月26日,公司发布2024年一季报:Q1实现营收4.94亿...

300.23 KB共5页中文简体

1天前018积分

-

山西汾酒 2023年报及2024年一季报点评:收入跨越三百亿元,复兴道路势能强劲 国海证券 2024-04-27(5页) 附下载

山西汾酒(600809)事件:2024年4月25日,山西汾酒发布2023年年报及2024年一季报。2...

280.44 KB共5页中文简体

1天前218积分

-

玲珑轮胎 2023年年报及2024年一季报点评:2024Q1利润同比高增,看好塞尔维亚工厂贡献增量 国海证券 2024-04-26(12页) 附下载

玲珑轮胎(601966)事件:2024年4月25日,玲珑轮胎发布2023年年度报告及2024年一季度...

1.43 MB共12页中文简体

1天前018积分

-

科大讯飞 点评报告:星火3.5升级焕新,大模型“技术+生态”保持领先 国海证券 2024-04-28(6页) 附下载

科大讯飞(002230)事件:(1)2024年4月26日,讯飞星火V3.5升级,发布首个支持长文本、...

299.52 KB共6页中文简体

1天前018积分

-

广信股份 2023年年报及2024年一季报点评:2024Q1环比改善,静待农药需求复苏 国海证券 2024-04-28(11页) 附下载

广信股份(603599)事件:2024年4月25日,广信股份发布2023年年度报告:2023年实现营...

2.87 MB共11页中文简体

1天前018积分

-

东方盛虹 2023年年报点评报告:炼化一体化项目全面释放,“1+N”战略行稳致远 国海证券 2024-04-28(13页) 附下载

东方盛虹(000301)事件:2024年4月25日,东方盛虹发布2023年年度报告:2023年实现营...

1.12 MB共13页中文简体

1天前018积分

-

宝丰能源 2024年一季报点评:Q1业绩同增,煤制烯烃盈利有望进一步提升化学原料 国海证券 2024-04-27(8页) 附下载

宝丰能源(600989)事件:2024年4月26日,宝丰能源发布2024年第一季度报告:公司2024...

1.14 MB共8页中文简体

1天前018积分

-

北特科技 2024年一季报点评报: 2024年Q1归母净利润同比+183%,人形机器人丝杠先发技术优势明显 国海证券 2024-04-26(5页) 附下载

北特科技(603009)事件:2024年4月25日,北特科技发布2024年Q1季报:2024年Q1公...

303.86 KB共5页中文简体

1天前018积分

-

北特科技 2024年一季报点评报告:2024年Q1归母净利润同比+183%,人形机器人丝杠先发技术优势明显 国海证券 2024-04-26(5页) 附下载

北特科技(603009)事件:2024年4月25日,北特科技发布2024年Q1季报:2024年Q1公...

303.86 KB共5页中文简体

1天前018积分

-

百润股份 2023年报及2024年一季报点评报告:Q1开局平稳,期待清爽新品 国海证券 2024-04-27(5页) 附下载

百润股份(002568)事件:2024年4月25日,百润股份发布2023年年报及2024年一季报。2...

283.87 KB共5页中文简体

1天前018积分

-

中触媒 2023年年报及2024年一季报点评:2024年一季度业绩同比大增,募投项目进展顺利 国海证券 2024-04-25(11页) 附下载

附下载")

中触媒(688267)事件:2024年4月23日,中触媒发布2023年年度报告:2023年公司实现营...

1006.34 KB共11页中文简体

4天前218积分

-

新和成 2023年年报及2024年一季度业绩预告点评报告:一季度同环比改善,看好公司持续成长 国海证券 2024-04-25(13页) 附下载

新和成(002001)事件:2024年4月23日,新和成发布2023年报及2024年一季报业绩预告:...

1.39 MB共13页中文简体

4天前018积分

-

新洋丰 2024年一季报点评:销售推迟影响一季度业绩,看好复合肥量利修复 国海证券 2024-04-25(7页) 附下载

附下载")

新洋丰(000902)事件:2024年4月25日,新洋丰发布2024年一季度报告:公司2024Q1实...

541.8 KB共7页中文简体

4天前418积分

-

龙佰集团 2023年年报及2024年一季报点评报告:2023年产销量再创新高,钛铁矿景气高位延续 国海证券 2024-04-25(14页) 附下载

附下载")

龙佰集团(002601)事件:2024年4月23日,龙佰集团发布2023年年度报告及2024年一季报...

1.27 MB共14页中文简体

4天前218积分