吉比特2023年报点评:基本盘短期承压,积极关注拐点国海证券2024-04-03.pdf

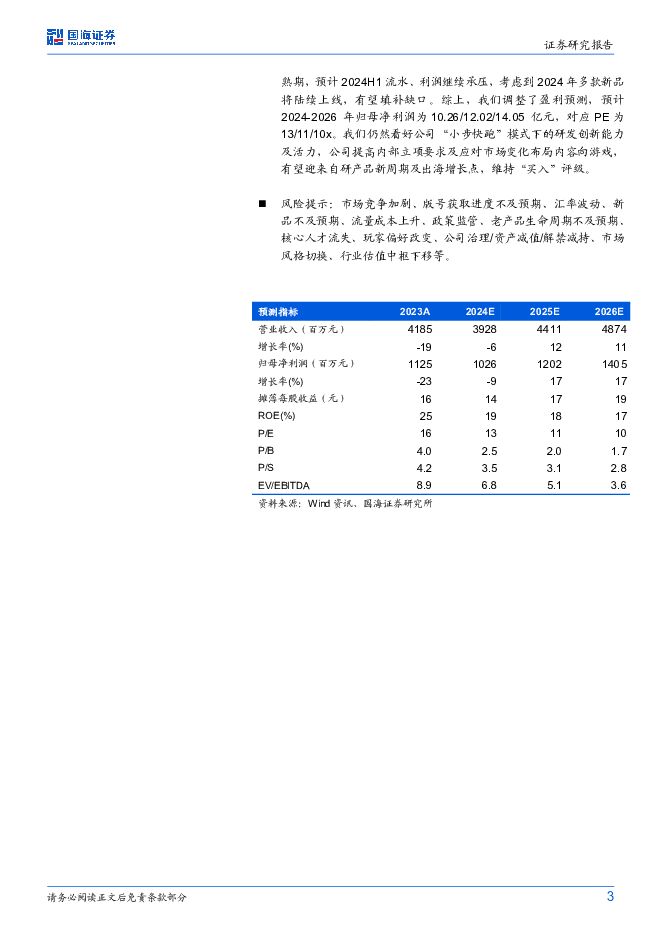

摘要:吉比特(603444)事件:2024年3月29日,公司公告2023年业绩,实现营收41.85亿元,yoy-19.02%,归母净利润11.25亿元,yoy-22.98%。其中2023Q4营收8.78亿元,yoy-34.35%,qoq-8.33%,归母净利润2.66亿元,yoy-40.82%,qoq+44.98%。投资要点:2023年老游戏流水下滑,外部竞争加剧,导致全年收入、利润表现承压1)收入端,公司2023年营业收入为41.85亿元,yoy-19.02%,其中Q1-Q4收入分别为11.44/12.05/9.58/8.78亿元,收入下滑的核心原因是《问道手游》《一念逍遥》等老产品受到生命周期、外部竞争加剧等影响,流水下滑,2023年上线的《飞吧龙骑士》《超进化物语2》《皮卡堂之梦想起源》等新产品流水增量低于老产品流水减少的幅度。分区域来看,2023年中国大陆收入38.97亿元,海外收入2.72亿元,yoy+5.03%,海外收入占比6.5%,同比提升1.5pct,主要得益于《一念逍遥(欧美版)》的海外发行。分运营方式来看,2023年授权运营收入3.05亿,yoy-2.76%,占比7.29%,同比增加1.22pct,占比提升的主要原因是《问道端游》流水保持稳定,其他产品流水下滑的情景下授权运营收入占比提升。2)成本费用端,公司2023年毛利润37.05亿元,毛利率89%,同比持平,其中2023Q4毛利率90%,同比下降0.7pct,环比增长2.13pct。2023年销售费用11.27亿元,yoy-19.58%,销售费用率26.94%,同比下降0.19pct,销售费用减少主要来自《一念逍遥》的发行投入规模缩减。2023年管理费用3.15亿元,yoy-7.37%,管理费用率7.53%,同比增长0.95pct。2023年研发费用6.79亿元,yoy+1%,研发费用率16.23%,同比增加3.22pct,主要由于研发人员及研发投入进一步增加,截至2023年底,公司共有研发人员855人,同比增加163人。分季度来看,2023Q4销售费用2.27亿元,yoy-20.63%,qoq-11.5%;管理费用0.41亿元,yoy-6.56%,qoq-47.69%;研发费用1.28亿元,yoy-0.63%,qoq-29.92%。3)利润端,公司2023年归母净利润11.25亿元,yoy-22.98%,剔除汇率波动和投资业务扰动后,2023年经调整净利润11.69亿元,yoy-21.35%,下降幅度略高于收入下降幅度,主要原因是《问道手游》收入下降、发行投放持平,《一念逍遥》利润率下降,2023年上线的新产品《飞吧龙骑士》《超进化物语2》《皮卡堂之梦想起源》仍未盈利。2023Q4公司归母净利润2.66亿元,yoy-40.8%,qoq+44.98%,环比增加主要原因为(1)前三季度预提奖金冲减,(2)子公司雷霆互动2022年度按照25%计提所得税,Q4将其与实际汇算清缴税额的差额进行冲销,2024Q4确认所得税费用-0.36亿元,不考虑所得税影响,2024Q4利润总额3亿元,yoy-53.09%,qoq-5.24%。4)2023年末合同负债4.17亿元,yoy-18.18%。2024年产品丰富1)2024Q1已上线产品①第一人称射击类端游《Outpost:Infinity Siege》于2024年3月在steam平台发售,首发原价88元。②西幻题材放置卡牌《MonsterNeverCry(代号原点)》3月18日上线,据sensortower,上线10天估算总流水1308万元,已于2024年3月拿到版号,国内游戏名为《异界原点传说:史莱姆不哭》。2)储备自研产品①《M72》,放置修仙游戏,拟于中国大陆及港澳台、东南亚地区发行;②《杖剑传说(代号M88)》魔幻放置手游,拟于中国大陆、港澳台及日韩地区发行,海外地区预计2024H2上线;③《最强城堡》,策略塔防游戏,拟全球发行;④《代号M11》,西幻放置手游,拟全球发行。3)储备代理产品①《航海王:梦想指针》3D冒险动作手游,国内公测定档4月1日;②《亿万光年》科幻卡牌、轻度SLG手游,全球发行,国内预计2024H2公测;③《封神幻想世界》国风RPG,国内预计2024H2发行;④《神州千食舫》美食模拟经营,2024年境外上线;⑤《失落城堡2》,冒险题材Roguelike游戏,拟全球发行。盈利预测和投资评级:老产品《问道手游》《一念逍遥》已步入成熟期,预计2024H1流水、利润继续承压,考虑到2024年多款新品将陆续上线,有望填补缺口。综上,我们调整了盈利预测,预计2024-2026年归母净利润为10.26/12.02/14.05亿元,对应PE为13/11/10x。我们仍然看好公司“小步快跑”模式下的研发创新能力及活力,公司提高内部立项要求及应对市场变化布局内容向游戏,有望迎来自研产品新周期及出海增长点,维持“买入”评级。风险提示:市场竞争加剧、版号获取进度不及预期、汇率波动、新品不及预期、流量成本上升、政策监管、老产品生命周期不及预期、核心人才流失、玩家偏好改变、公司治理/资产减值/解禁减持、市场风格切换、行业估值中枢下移等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭开采行业专题研究:2024Q1主动型基金在煤炭行业持仓比例进一步提升 国海证券 2024-04-26(11页) 附下载

附下载")

投资要点:2024年一季度,主动型基金重仓股中持有煤炭行业股票的市值占比提升至1.47%,环比+0....

1.55 MB共11页中文简体

1天前220积分

-

煤炭开采行业周报:铁水产量稳增,焦煤行业终端补库需求较强 国海证券 2024-04-28(24页) 附下载

附下载")

投资要点:动力煤一周小结:产地方面,近期煤矿安全检查较严格,叠加月末部分煤矿产量完成,产地少数煤矿停...

6.44 MB共24页中文简体

1天前220积分

-

非银金融行业周报:反复验证下行业供给侧改革或将拉开序幕,板块补涨行情或将开启 国海证券 2024-04-28(15页) 附下载

附下载")

核心观点:重磅文件交叉验证,均揭示非银金融行业供给侧改革或将拉开序幕。本周四(2024/04/25)...

817.08 KB共15页中文简体

1天前220积分

-

长城汽车 2024年一季报点评报:2024Q1业绩同环比双增,高端向上优质发展 国海证券 2024-04-27(5页) 附下载

长城汽车(601633)事件:长城汽车2024年4月24日发布2024年一季度报告:公司2024年第...

317.92 KB共5页中文简体

1天前218积分

-

新凤鸣 2024年一季报点评报告:涤纶长丝价差修复,2024Q1归母净利润同环比高增 国海证券 2024-04-26(9页) 附下载

附下载")

新凤鸣(603225)事件:2024年4月25日,新凤鸣发布2024年一季报,2024Q1实现营业收...

869.19 KB共9页中文简体

1天前218积分

-

莱斯信息 深度报告:空管指挥系统龙头,低空经济振翅高飞 国海证券 2024-04-28(53页) 附下载

莱斯信息(688631)2024年或将成为低空发展元年, 信息化平台是关键基础低空经济是以各种有人驾...

3.92 MB共53页中文简体

1天前218积分

-

卫宁健康 2024年一季报点评:“1+X”战略深化,业绩趋势向好 国海证券 2024-04-27(5页) 附下载

卫宁健康(300253)事件:2024年4月26日,公司发布2024年一季报:Q1实现营收4.94亿...

300.23 KB共5页中文简体

1天前018积分

-

山西汾酒 2023年报及2024年一季报点评:收入跨越三百亿元,复兴道路势能强劲 国海证券 2024-04-27(5页) 附下载

山西汾酒(600809)事件:2024年4月25日,山西汾酒发布2023年年报及2024年一季报。2...

280.44 KB共5页中文简体

1天前218积分

-

玲珑轮胎 2023年年报及2024年一季报点评:2024Q1利润同比高增,看好塞尔维亚工厂贡献增量 国海证券 2024-04-26(12页) 附下载

玲珑轮胎(601966)事件:2024年4月25日,玲珑轮胎发布2023年年度报告及2024年一季度...

1.43 MB共12页中文简体

1天前018积分

-

科大讯飞 点评报告:星火3.5升级焕新,大模型“技术+生态”保持领先 国海证券 2024-04-28(6页) 附下载

科大讯飞(002230)事件:(1)2024年4月26日,讯飞星火V3.5升级,发布首个支持长文本、...

299.52 KB共6页中文简体

1天前018积分

-

广信股份 2023年年报及2024年一季报点评:2024Q1环比改善,静待农药需求复苏 国海证券 2024-04-28(11页) 附下载

广信股份(603599)事件:2024年4月25日,广信股份发布2023年年度报告:2023年实现营...

2.87 MB共11页中文简体

1天前018积分

-

东方盛虹 2023年年报点评报告:炼化一体化项目全面释放,“1+N”战略行稳致远 国海证券 2024-04-28(13页) 附下载

东方盛虹(000301)事件:2024年4月25日,东方盛虹发布2023年年度报告:2023年实现营...

1.12 MB共13页中文简体

1天前018积分

-

宝丰能源 2024年一季报点评:Q1业绩同增,煤制烯烃盈利有望进一步提升化学原料 国海证券 2024-04-27(8页) 附下载

宝丰能源(600989)事件:2024年4月26日,宝丰能源发布2024年第一季度报告:公司2024...

1.14 MB共8页中文简体

1天前018积分

-

北特科技 2024年一季报点评报: 2024年Q1归母净利润同比+183%,人形机器人丝杠先发技术优势明显 国海证券 2024-04-26(5页) 附下载

北特科技(603009)事件:2024年4月25日,北特科技发布2024年Q1季报:2024年Q1公...

303.86 KB共5页中文简体

1天前218积分

-

北特科技 2024年一季报点评报告:2024年Q1归母净利润同比+183%,人形机器人丝杠先发技术优势明显 国海证券 2024-04-26(5页) 附下载

北特科技(603009)事件:2024年4月25日,北特科技发布2024年Q1季报:2024年Q1公...

303.86 KB共5页中文简体

1天前218积分

-

百润股份 2023年报及2024年一季报点评报告:Q1开局平稳,期待清爽新品 国海证券 2024-04-27(5页) 附下载

百润股份(002568)事件:2024年4月25日,百润股份发布2023年年报及2024年一季报。2...

283.87 KB共5页中文简体

1天前018积分

-

中触媒 2023年年报及2024年一季报点评:2024年一季度业绩同比大增,募投项目进展顺利 国海证券 2024-04-25(11页) 附下载

附下载")

中触媒(688267)事件:2024年4月23日,中触媒发布2023年年度报告:2023年公司实现营...

1006.34 KB共11页中文简体

4天前218积分

-

新和成 2023年年报及2024年一季度业绩预告点评报告:一季度同环比改善,看好公司持续成长 国海证券 2024-04-25(13页) 附下载

附下载")

新和成(002001)事件:2024年4月23日,新和成发布2023年报及2024年一季报业绩预告:...

1.39 MB共13页中文简体

4天前018积分

-

新洋丰 2024年一季报点评:销售推迟影响一季度业绩,看好复合肥量利修复 国海证券 2024-04-25(7页) 附下载

附下载")

新洋丰(000902)事件:2024年4月25日,新洋丰发布2024年一季度报告:公司2024Q1实...

541.8 KB共7页中文简体

4天前418积分

-

龙佰集团 2023年年报及2024年一季报点评报告:2023年产销量再创新高,钛铁矿景气高位延续 国海证券 2024-04-25(14页) 附下载

附下载")

龙佰集团(002601)事件:2024年4月23日,龙佰集团发布2023年年度报告及2024年一季报...

1.27 MB共14页中文简体

4天前318积分