贵州茅台2023年业绩超预告,增长韧性十足平安证券2024-04-03.pdf

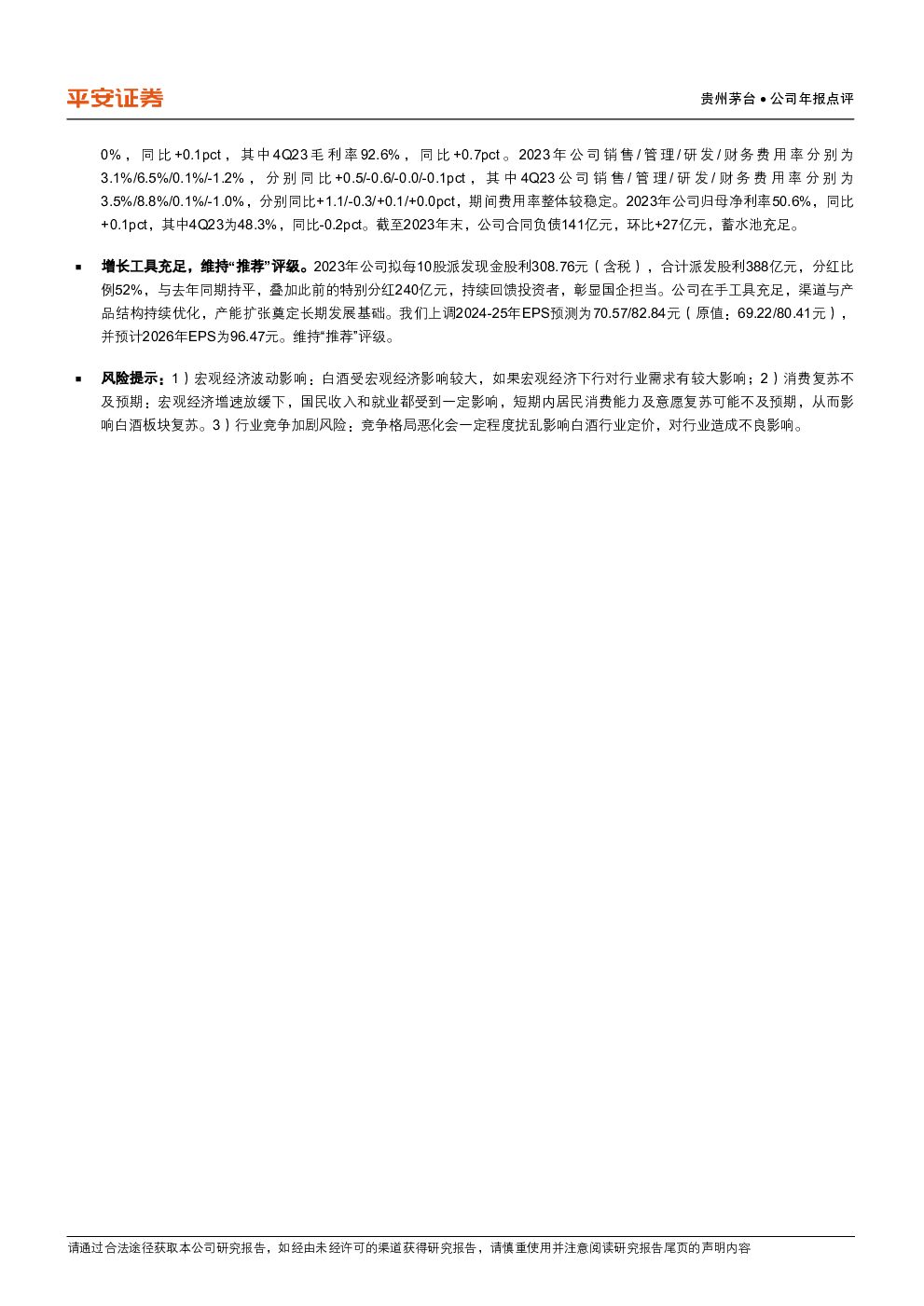

摘要:贵州茅台(600519)事项:贵州茅台发布2023年年报,实现营业总收入1,506亿元,同比增长18.0%(预告1,495亿元,同比增长17.2%),归母净利747亿元,同比增长19.2%(预告735亿元,同比增长17.2%);4Q23公司实现总营收452亿元,同比增长19.8%,归母净利219亿元,同比增长19.3%。2023年公司拟每10股派发现金股利308.76元(含税),合计派发股利388亿元。平安观点:2024年总营收目标增长15%,产能扩张保障长期发展。2023年公司实现营业总收入1,506亿元,同比增长18.0%,超过此前预告的1,495亿元。2024年是实现公司十四五规划的关键一年,公司将营业总收入增长目标定位15%,彰显龙头风范。截至2023年末,公司茅台酒/系列酒设计产能分别达42,795/44,460吨,分别同比增长53/6,400吨,公司2024年目标完成固定资产投资61.79亿元,产能扩张为长期发展提供保障。产品结构持续升级,茅台酒稳定增长,系列酒快速放量。2023年茅台酒销售收入1,266亿元,同比增长17.4%,其中量/价分别同比提升11.1%/5.7%;系列酒收入206亿元,同比增长29.4%,其中量/价分别提升2.9%/25.7%,结构持续升级。4Q23公司茅台酒收入393亿元,同比增长17.6%,其他系列酒收入50亿元,同比增长48.2%。直销渠道占比提升,线上销售快速增长。2023年公司直销渠道收入672亿元,同比增长36%,经销渠道收入800亿元,同比增长8%,直销渠道收入占比达45.7%,同比+5.8pct。2023年i茅台销售收入224亿元,同比增长88%,其中4Q23收入75亿元,同比增长119%。2023年i茅台+其他线上平台销售收入达242亿元,同比增长104%,占到白酒收入的16.4%,同比+6.8pct。毛利率稳重略升,各项费用与盈利能力整体稳定。2023年公司毛利率92.0%,同比+0.1pct,其中4Q23毛利率92.6%,同比+0.7pct。2023年公司销售/管理/研发/财务费用率分别为3.1%/6.5%/0.1%/-1.2%,分别同比+0.5/-0.6/-0.0/-0.1pct,其中4Q23公司销售/管理/研发/财务费用率分别为3.5%/8.8%/0.1%/-1.0%,分别同比+1.1/-0.3/+0.1/+0.0pct,期间费用率整体较稳定。2023年公司归母净利率50.6%,同比+0.1pct,其中4Q23为48.3%,同比-0.2pct。截至2023年末,公司合同负债141亿元,环比+27亿元,蓄水池充足。增长工具充足,维持“推荐”评级。2023年公司拟每10股派发现金股利308.76元(含税),合计派发股利388亿元,分红比例52%,与去年同期持平,叠加此前的特别分红240亿元,持续回馈投资者,彰显国企担当。公司在手工具充足,渠道与产品结构持续优化,产能扩张奠定长期发展基础。我们上调2024-25年EPS预测为70.57/82.84元(原值:69.22/80.41元),并预计2026年EPS为96.47元。维持“推荐”评级。风险提示:1)宏观经济波动影响:白酒受宏观经济影响较大,如果宏观经济下行对行业需求有较大影响;2)消费复苏不及预期:宏观经济增速放缓下,国民收入和就业都受到一定影响,短期内居民消费能力及意愿复苏可能不及预期,从而影响白酒板块复苏。3)行业竞争加剧风险:竞争格局恶化会一定程度扰乱影响白酒行业定价,对行业造成不良影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中信证券 业绩具备韧性,资金使用和经营效率进一步提升 平安证券 2024-04-29(4页) 附下载

附下载")

中信证券(600030)事项:中信证券发布2024年一季报,实现营业收入137.55亿元(YoY-1...

808.86 KB共4页中文简体

4分钟前018积分

-

长沙银行 息差韧性凸显,资产质量保持稳健 平安证券 2024-04-29(5页) 附下载

长沙银行(601577)事项:长沙银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

1.05 MB共5页中文简体

4分钟前018积分

-

智飞生物 HPV疫苗进一步放量,带疱疫苗即将贡献新增量 平安证券 2024-04-29(4页) 附下载

智飞生物(300122)事项:(1)公司发布2023年年报,全年实现营收529.18亿元(+38.3...

688.81 KB共4页中文简体

4分钟前018积分

-

苏州银行 非息拉动营收回暖,信贷扩张保持积极 平安证券 2024-04-29(5页) 附下载

苏州银行(002966)事项:苏州银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

1.37 MB共5页中文简体

4分钟前018积分

-

一品红 员工持股计划保障主业稳健增长,创新转型持续突破 平安证券 2024-04-29(4页) 附下载

一品红(300723)事项:公司公布2023年报,实现收入25.03亿元(+9.79%),归母净利润...

769.38 KB共4页中文简体

4分钟前018积分

-

五粮液 业绩稳健增长,分红比例提升 平安证券 2024-04-29(4页) 附下载

五粮液(000858)事项:五粮液发布2023年年报与2024年1季报,2023年营业收入833亿元...

736.64 KB共4页中文简体

4分钟前018积分

-

千味央厨 经营稳健,全年实现高质量发展 平安证券 2024-04-29(4页) 附下载

千味央厨(001215)事项:公司发布2023年年报,全年实现营业收入19.01亿元,同比增长27....

731.95 KB共4页中文简体

4分钟前018积分

-

鹏辉能源 营收和盈利承压,静待需求回暖 平安证券 2024-04-29(4页) 附下载

鹏辉能源(300438)事项:公司发布2023年年度报告和2024年一季报。2023年,公司实现营业...

814.59 KB共4页中文简体

4分钟前018积分

-

龙芯中科 业绩短期承压,关注政策性市场恢复及开放性市场拓展 平安证券 2024-04-29(4页) 附下载

龙芯中科(688047)事项:公司发布2023年报及2024年一季报。2023年,公司实现营收5.0...

821.84 KB共4页中文简体

4分钟前018积分

-

迈为股份 HJT设备持续确认收入,泛半导体业务加速推进 平安证券 2024-04-29(4页) 附下载

迈为股份(300751)事项:公司发布2023年年报和2024年一季报。2023年公司实现营业收入8...

718.09 KB共4页中文简体

4分钟前018积分

-

科兴制药 降本增效,轻装上阵,24Q1盈利能力加速修复 平安证券 2024-04-29(4页) 附下载

科兴制药(688136)事项:2024年4月26日,科兴制药公布2023年年报,实现收入12.59亿...

719.57 KB共4页中文简体

4分钟前018积分

-

贵州茅台 2024年一季报点评:24Q1收入超预期,顺利实现开门红 西南证券 2024-04-29(5页) 附下载

贵州茅台(600519)投资要点事件:公司发布2024年一季报,24Q1实现收入457.8亿元,同比...

1.09 MB共5页中文简体

4分钟前018积分

-

贵州茅台 贵州茅台2024一季报点评:韧性充足,Q1稳健增长 国元证券 2024-04-29(3页) 附下载

贵州茅台(600519)事件公司公告2024一季报。24Q1,公司实现总营收464.85亿元,同比+...

1.04 MB共3页中文简体

4分钟前018积分

-

华海清科 CMP设备市占率持续提升,持续推进新产品新工艺开发 平安证券 2024-04-29(4页) 附下载

华海清科(688120)事项:公司公布2023年年报和2024年一季报,2023年,公司实现营收25...

681.02 KB共4页中文简体

4分钟前018积分

-

海天味业 年报业绩略有承压,期待内部变革推进 平安证券 2024-04-29(4页) 附下载

海天味业(603288)事项:公司发布2023年年报,全年实现营业收入245.59亿元,同比下降4....

720.55 KB共4页中文简体

4分钟前018积分

-

贵州三力 外延并购提升表观增速,看好整合效果持续体现 平安证券 2024-04-29(4页) 附下载

贵州三力(603439)事项:公司公布2023年度报告,实现收入16.35亿元(+36.10%),归...

713.97 KB共4页中文简体

4分钟前018积分

-

贵州茅台 Q1收入略超预期,顺利实现开门红 国投证券 2024-04-29(5页) 附下载

贵州茅台(600519)事件:公司发布2024年一季报,2024Q1公司实现收入457.76亿元,同...

728.26 KB共5页中文简体

4分钟前018积分

-

古井贡酒 基地市场表现稳健,盈利能力优化 平安证券 2024-04-29(4页) 附下载

古井贡酒(000596)事项:古井贡酒发布2023年年报与2024年1季报,2023年收入203亿元...

726.13 KB共4页中文简体

4分钟前018积分

-

贵州茅台 2024Q1季报点评:销售稳定兑现,着眼长期价值 东吴证券 2024-04-29(4页) 附下载

贵州茅台(600519)投资要点事件:公司发布2024年一季报,24Q1公司实现营收/归母净利润分别...

556.04 KB共4页中文简体

4分钟前018积分

-

贵州茅台 贵州茅台:增长符合预期,各渠道均衡发展 中泰证券 2024-04-29(4页) 附下载

贵州茅台(600519)投资要点事件:公司公布2024年一季报:1Q24年实现营业总收入464.85...

398.1 KB共4页中文简体

4分钟前018积分