百亚股份公司简评报告:2023营收靓丽收官,高分红回馈股东首创证券2024-04-03.pdf

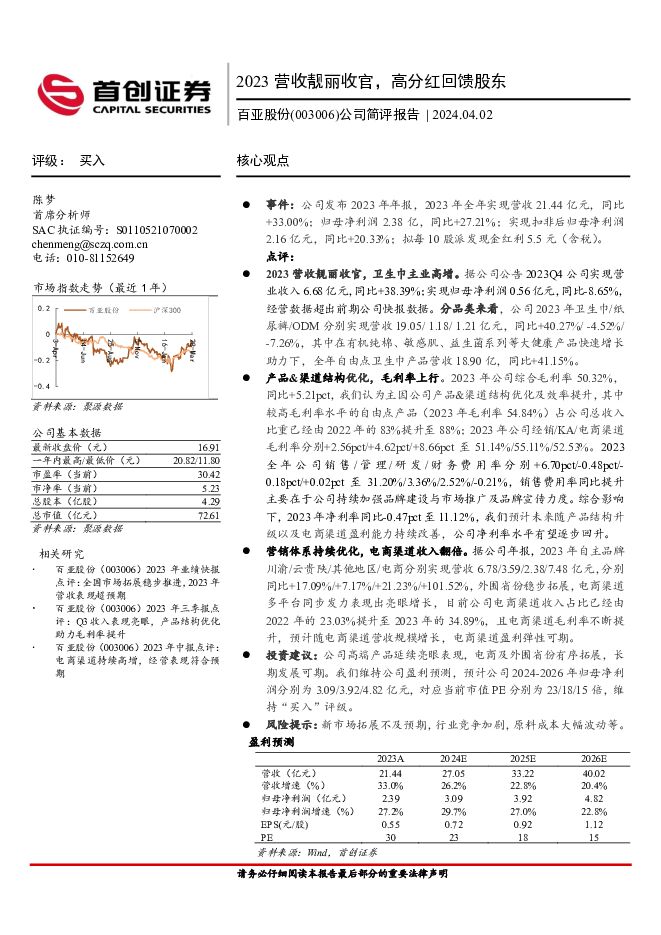

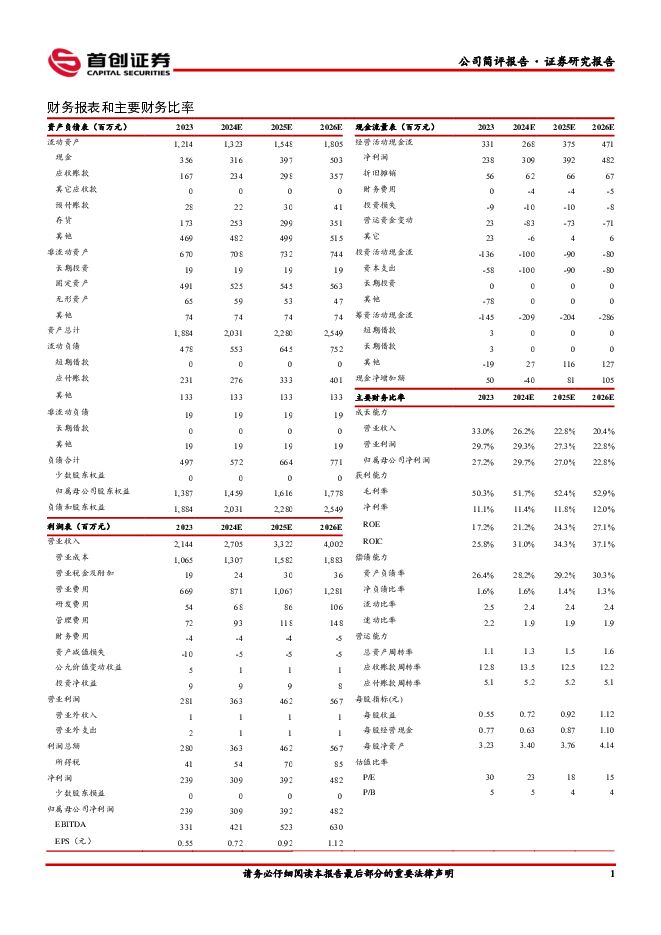

摘要:百亚股份(003006)核心观点事件:公司发布2023年年报,2023年全年实现营收21.44亿元,同比+33.00%;归母净利润2.38亿,同比+27.21%;实现扣非后归母净利润2.16亿元,同比+20.33%;拟每10股派发现金红利5.5元(含税)。点评:2023营收靓丽收官,卫生巾主业高增。据公司公告2023Q4公司实现营业收入6.68亿元,同比+38.39%;实现归母净利润0.56亿元,同比-8.65%,经营数据超出前期公司快报数据。分品类来看,公司2023年卫生巾/纸尿裤/ODM分别实现营收19.05/1.18/1.21亿元,同比+40.27%/-4.52%/-7.26%,其中在有机纯棉、敏感肌、益生菌系列等大健康产品快速增长助力下,全年自由点卫生巾产品营收18.90亿,同比+41.15%。产品&渠道结构优化,毛利率上行。2023年公司综合毛利率50.32%,同比+5.21pct,我们认为主因公司产品&渠道结构优化及效率提升,其中较高毛利率水平的自由点产品(2023年毛利率54.84%)占公司总收入比重已经由2022年的83%提升至88%;2023年公司经销/KA/电商渠道毛利率分别+2.56pct/+4.62pct/+8.66pct至51.14%/55.11%/52.53%。2023全年公司销售/管理/研发/财务费用率分别+6.70pct/-0.48pct/-0.18pct/+0.02pct至31.20%/3.36%/2.52%/-0.21%,销售费用率同比提升主要在于公司持续加强品牌建设与市场推广及品牌宣传力度。综合影响下,2023年净利率同比-0.47pct至11.12%,我们预计未来随产品结构升级以及电商渠道盈利能力持续改善,公司净利率水平有望逐步回升。营销体系持续优化,电商渠道收入翻倍。据公司年报,2023年自主品牌川渝/云贵陕/其他地区/电商分别实现营收6.78/3.59/2.38/7.48亿元,分别同比+17.09%/+7.17%/+21.23%/+101.52%,外围省份稳步拓展,电商渠道多平台同步发力表现出亮眼增长,目前公司电商渠道收入占比已经由2022年的23.03%提升至2023年的34.89%,且电商渠道毛利率不断提升,预计随电商渠道营收规模增长,电商渠道盈利弹性可期。投资建议:公司高端产品延续亮眼表现,电商及外围省份有序拓展,长期发展可期。我们维持公司盈利预测,预计公司2024-2026年归母净利润分别为3.09/3.92/4.82亿元,对应当前市值PE分别为23/18/15倍,维持“买入”评级。风险提示:新市场拓展不及预期,行业竞争加剧,原料成本大幅波动等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

云铝股份 公司简评报告:Q4利润同环比大幅改善,24年电解铝产量预计提升 首创证券 2024-04-26(3页) 附下载

附下载")

云铝股份(000807)核心观点Q4利润同环比大幅改善。2023年公司实现营业收入426.69亿元,...

367.11 KB共3页中文简体

1天前018积分

-

赤峰黄金 公司简评报告:量价齐升利润高增,多项目稳步推进成长值可期 首创证券 2024-04-26(3页) 附下载

赤峰黄金(600988)核心观点量价齐升,利润高增。2023年公司实现营业收入72.21亿元,同比+...

375.34 KB共3页中文简体

1天前018积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

附下载")

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

4天前018积分

-

市场策略报告:MLF维持缩量续作 首创证券 2024-04-25(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出74.75亿,较上周走阔46.72亿元,融资成交占比回升至8.19%...

1.27 MB共12页中文简体

4天前410积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

5天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

5天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

附下载")

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

5天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

5天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

附下载")

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

5天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

5天前218积分

-

市场策略报告:结构性行情延续 首创证券 2024-04-24(17页) 附下载

附下载")

核心观点本周(4月7日-4月13日)市场缩量下行,除红利指数外,主要宽基指数普遍收跌。其中,微盘股指...

1.01 MB共17页中文简体

5天前210积分

-

百亚股份 24Q1业绩提速增长,国货个护龙头未来可期 国投证券 2024-04-23(5页) 附下载

附下载")

百亚股份(003006)事件:百亚股份发布2023年年报及2024年一季报。2023年公司实现营业收...

717.23 KB共5页中文简体

6天前218积分

-

天士力 公司简评报告:业绩符合预期,中药创新药有望进入收获期 首创证券 2024-04-22(3页) 附下载

附下载")

天士力(600535)核心观点事件:公司发布2023年年报,2023年实现营业收入86.74亿元(+...

673.57 KB共3页中文简体

7天前518积分

-

百亚股份 2024年一季报点评:电商+外围渠道增长亮眼,成长动能充足 西南证券 2024-04-22(5页) 附下载

附下载")

百亚股份(003006)投资要点业绩摘要:公司发布2024年一季报,2024年一季度公司实现营收7....

1.01 MB共5页中文简体

7天前518积分

-

百亚股份 业绩超预期,继续看好长期成长 中泰证券 2024-04-22(4页) 附下载

百亚股份(003006)投资要点事件:百亚股份发布一季报。2024年一季度,公司实现营业收入7.65...

791.58 KB共4页中文简体

7天前118积分

-

百亚股份 成长靓丽,稀缺超预期消费品 天风证券 2024-04-22(3页) 附下载

百亚股份(003006)公司发布2024年一季报24Q1实现收入7.7亿,同比+46.4%,归母净利...

681.84 KB共3页中文简体

7天前218积分

-

市场策略报告:社融增速延续低迷 首创证券 2024-04-22(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出28.03亿,融资成交占比回落至7.83%左右。累计融资净买入额与2...

1.55 MB共12页中文简体

7天前210积分

-

市场策略报告:静候市场风偏改善 首创证券 2024-04-22(15页) 附下载

附下载")

核心观点本周市场延续震荡分化,主要宽基指数涨跌各半,市场风格偏向大盘。受新国九条与地缘事件影响,周内...

999.43 KB共15页中文简体

7天前210积分

-

百亚股份 1Q业绩表现靓丽,自由点加快升级、电商加速成长 国金证券 2024-04-21(4页) 附下载

附下载")

百亚股份(003006)业绩简评4月19日公司发布24Q1季报,24Q1公司实现营收7.65亿元,同...

969.18 KB共4页中文简体

1周前718积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

附下载")

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

1周前218积分