PMI数据点评(2024年3月):节后复产拉升,需求仍待巩固招商银行2024-04-03.pdf

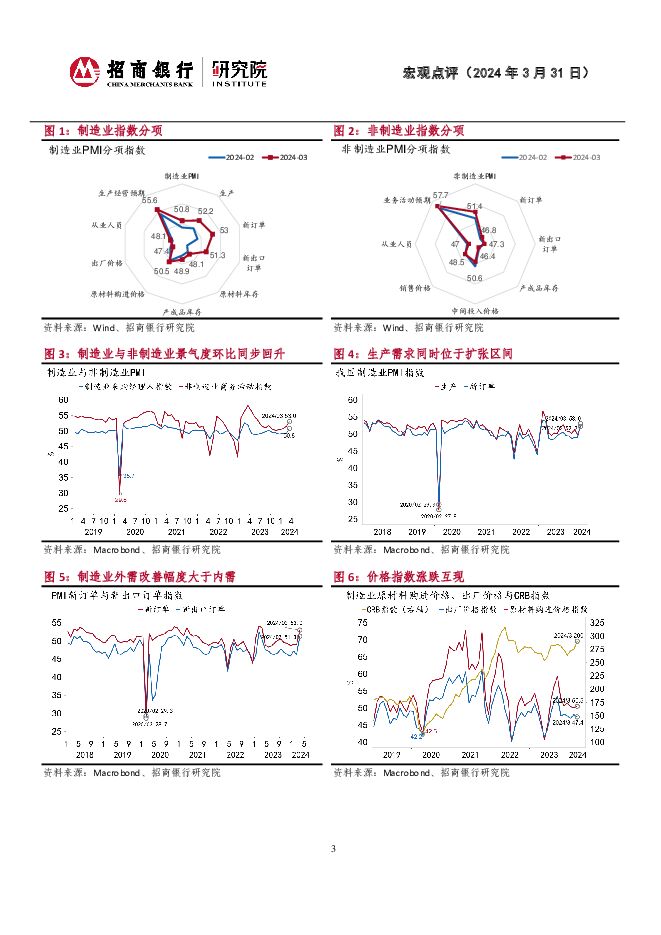

摘要:3月制造业PMI环比超季节性上行1.7pct至50.8%,时隔半年重返扩张区间。非制造业PMI环比上升1.6pct至53%,但仍处历史同期最低位。其中,建筑业与服务业景气度环比分别回升2.7pct、1.4pct至56.2%、52.4%,升幅均超疫前三年春节月均值,节后开工效应显著。一、产需:生产秩序修复,需求以价换量生产端景气度环比转正。节后生产秩序全面恢复,3月制造业生产指数环比季节性上行2.4pct至52.2%。就业持续承压,制造业、建筑业与服务业从业人员指数自去年二季度以来均持续位于收缩区间。需求端景气度重返扩张。3月制造业内外需景气度环比大幅转正,外需修复好于内需。新订单、新出口订单指数分别上行4pct、5pct至53%、51.3%,均创下近十年单月环比最高值。非制造业需求景气度偏弱。3月建筑业与服务业新订单指数分别微升0.9pct、0.5pct至48.2%、47.2%,弱于疫前三年季节性均值,指向建筑业需求仍处低位,节假日需求快速消退。价格指数涨跌互现。需求端或“以价换量”,制造业出厂价格、建筑业与服务业收费价格指数均处于收缩区间。节后复产推升原材料需求,制造业原材料价格指数微升0.4pct至50.5%,指向3月PPI通胀压力或有缓解,结合出厂价格仍然偏弱,企业盈利空间或承压。库存端,生产修复相对强于需求的格局未有实质性转变,制造业企业库存去化偏慢。3月原材料、产成品库存指数环比均季节性止跌回升,库存积压或压制企业后续生产空间。二、行业:假日效应消退,节后开工接续制造业方面,原材料与能源类、中间品类和生活消费品类环比回升,设备类较上月回落,其中中间品类景气度重返首位。非制造业方面,信息与商服类和房屋建筑类环比回升,交通运输类和居民服务类环比回落。其中,节假日效应消退致居民服务类PMI大幅回落10.7pct至43%。三、小结:生产渐入春旺,需求仍待提振总体上看,3月PMI环比大幅转正,重回扩张区间。企业节后复工是主因,需求端修复仍待巩固。以价换量或影响企业盈利,叠加库存积压,对后续生产动能持续增强形成制约。前瞻地看,4月PMI指数或有波动,略高于荣枯线。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行防资金空转视角的观察:存款成本高企背后 开源证券 2024-04-26(7页) 附下载

附下载")

现象:银行存款定期化,负债成本不降反升近年部分银行对公活期存款成本率逐年上升、3M和6M存款利率亦明...

1.15 MB共7页中文简体

1天前020积分

-

非银行金融行业周报:公募费改全面落地,高质量发展渐行渐稳 山西证券 2024-04-26(11页) 附下载

投资要点公募费率改革措施全面落地。4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规...

1001.99 KB共11页中文简体

1天前020积分

-

长沙银行 长沙银行2023年报及2024Q1季报点评:营收增速稳定,扩表动能强劲 开源证券 2024-04-28(6页) 附下载

长沙银行(601577)营收维持较高增长,盈利能力稳中向好长沙银行2023年全年分别实现营收248....

1.13 MB共6页中文简体

1天前018积分

-

兴业银行 2024年一季报点评:业绩增速触底回升,营收同比+4.2% 民生证券 2024-04-26(6页) 附下载

兴业银行(601166)事件:4月25日,兴业银行发布2024年一季报。24Q1实现营收578亿元,...

779.99 KB共6页中文简体

1天前018积分

-

兴业银行 营收表现积极,看好盈利能力修复 平安证券 2024-04-26(5页) 附下载

兴业银行(601166)事项:兴业银行发布2024年一季报,1季度实现营业收入578亿元,同比增长4...

1.07 MB共5页中文简体

1天前018积分

-

兴业银行 负债成本管控成效显著,息差逐步企稳 国联证券 2024-04-28(3页) 附下载

兴业银行(601166)事件:兴业银行公布24年一季报,24Q1实现营收577.51亿元,同比+4....

329.43 KB共3页中文简体

1天前018积分

-

苏州银行 苏州银行2023年报及2024Q1季报点评:营收增速回暖,资产质量保持稳健 开源证券 2024-04-28(6页) 附下载

苏州银行(002966)2024Q1单季营收增速止跌回升,归母净利润保持较高增长苏州银行2023年实...

993.55 KB共6页中文简体

1天前018积分

-

上海银行 营收降幅收窄,分红抬升关注股息配置价值 平安证券 2024-04-26(5页) 附下载

上海银行(601229)事项:上海银行发布2023年年报及2024年一季报,23年和24Q1分别实现...

1.01 MB共5页中文简体

1天前018积分

-

苏农银行 2023年年报&2024年一季报点评:非息提振营收,城区战略推进 民生证券 2024-04-28(6页) 附下载

苏农银行(603323)事件:4月26日,苏农银行发布2023年及24Q1财报。2023年及24Q1...

778.68 KB共6页中文简体

1天前018积分

-

苏州银行 2023年年报&2024年一季报点评:信贷投放积极,营收增速提升 民生证券 2024-04-28(7页) 附下载

苏州银行(002966)事件:4月26日,苏州银行发布2023年及24Q1财报。2023年及24Q1...

778.92 KB共7页中文简体

1天前018积分

-

齐鲁银行 齐鲁银行2023年报&2024一季报点评:ROE表现优异,核心资本进一步夯实 信达证券 2024-04-27(6页) 附下载

齐鲁银行(601665)事件:4月26日晚,齐鲁银行发布2023年年报&2024年一季报:2023年...

612.61 KB共6页中文简体

1天前018积分

-

南京银行 2023年年报&2024年一季报点评:业绩增速触底回升,不良、关注率双降 民生证券 2024-04-28(7页) 附下载

南京银行(601009)事件:4月26日,南京银行发布2023年及24Q1财报。2023、24Q1营...

982.7 KB共7页中文简体

1天前018积分

-

江苏银行 非息带动营收回暖,资产质量保持稳定 平安证券 2024-04-26(5页) 附下载

江苏银行(600919)事项:江苏银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

1.04 MB共5页中文简体

1天前018积分

-

江苏银行 2023年年报&2024年一季报点评:营收增速回升,资产质量稳定 民生证券 2024-04-26(6页) 附下载

江苏银行(600919)事件:4月25日,江苏银行发布2023年及24Q1财报。2023、24Q1营...

762.55 KB共6页中文简体

1天前018积分

-

江苏银行 24Q1营收和利润增速均超10%,“五篇大文章”显成效 信达证券 2024-04-28(7页) 附下载

江苏银行(600919)事件:近日,江苏银行披露2023年报和2024年一季报:2024Q1归母净利...

694.96 KB共7页中文简体

1天前018积分

-

江阴银行 非息收入明显改善,资产质量稳中向好 国联证券 2024-04-28(3页) 附下载

江阴银行(002807)事件:江阴银行公布24年一季报,24Q1实现营收10.63亿元,同比+2.5...

299 KB共3页中文简体

1天前018积分

-

成都银行 2023年报&2024一季报:净利润保持稳健增长,资产质量进一步提高 中泰证券 2024-04-26(12页) 附下载

成都银行(601838)投资要点一季报综述:净利润增12.8%,保持稳健增长。2024年1季度在良好...

699.95 KB共12页中文简体

1天前018积分

-

成都银行 成都银行2023年报及2024年一季报点评:营收稳健增长,资产质量进一步改善 国投证券 2024-04-28(8页) 附下载

成都银行(601838)事件: 成都银行披露 2023 年年报及 2024 年一季报, 2023 年...

534.67 KB共8页中文简体

1天前018积分

-

成都银行 对公贷款延续高增,中间业务收入回暖 中国银河 2024-04-26(3页) 附下载

成都银行(601838)核心观点:事件:公司发布了2023年年报和2024年一季报。经营业绩维持稳健...

348.85 KB共3页中文简体

1天前018积分

-

行内偕作·宏观点评:财政数据点评(2024年3月)-收入回暖可期,支出或将提速 招商银行 2024-04-28(4页) 附下载

2024年1-3月累计,全国一般公共预算收入同比下降2.3%,税收收入同比下降4.9%,非税收入同比...

553.49 KB共4页中文简体

1天前015积分