家纺行业深度报告:质价比浪潮下“内品牌”的觉醒与升级东海证券2024-04-02.pdf

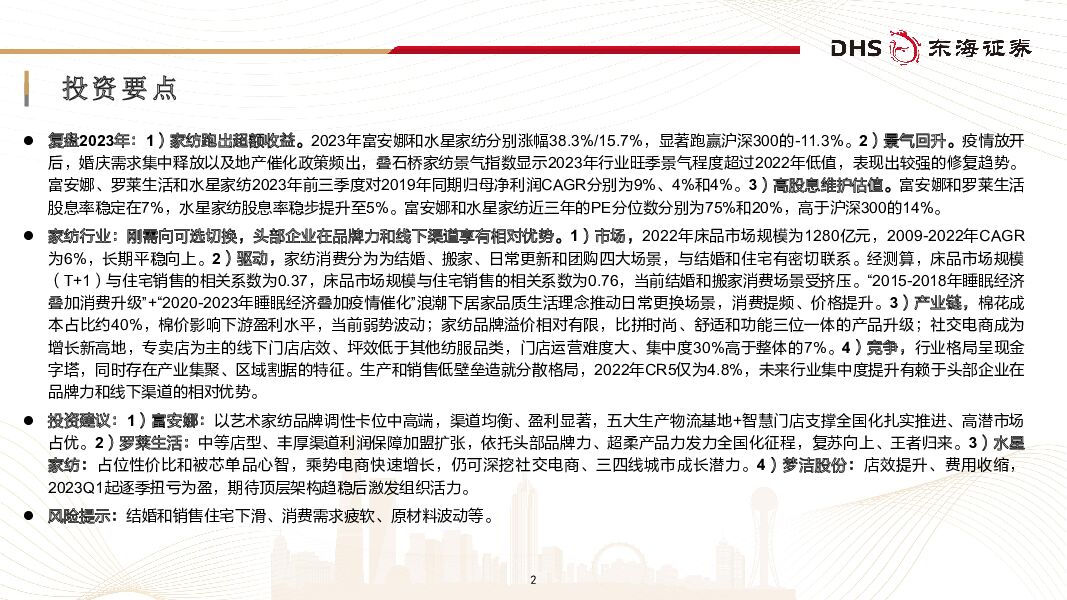

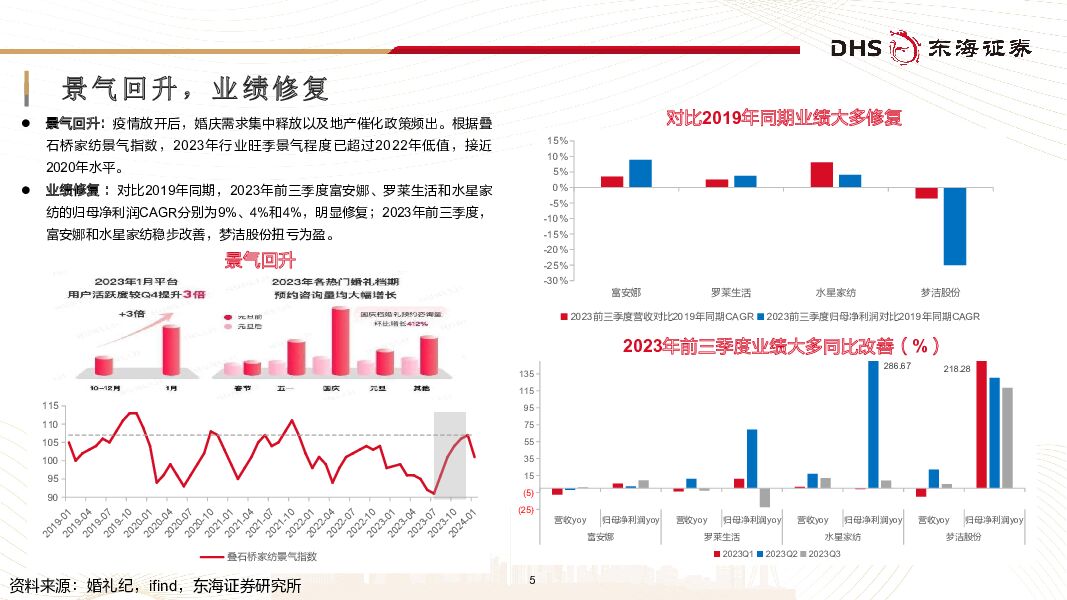

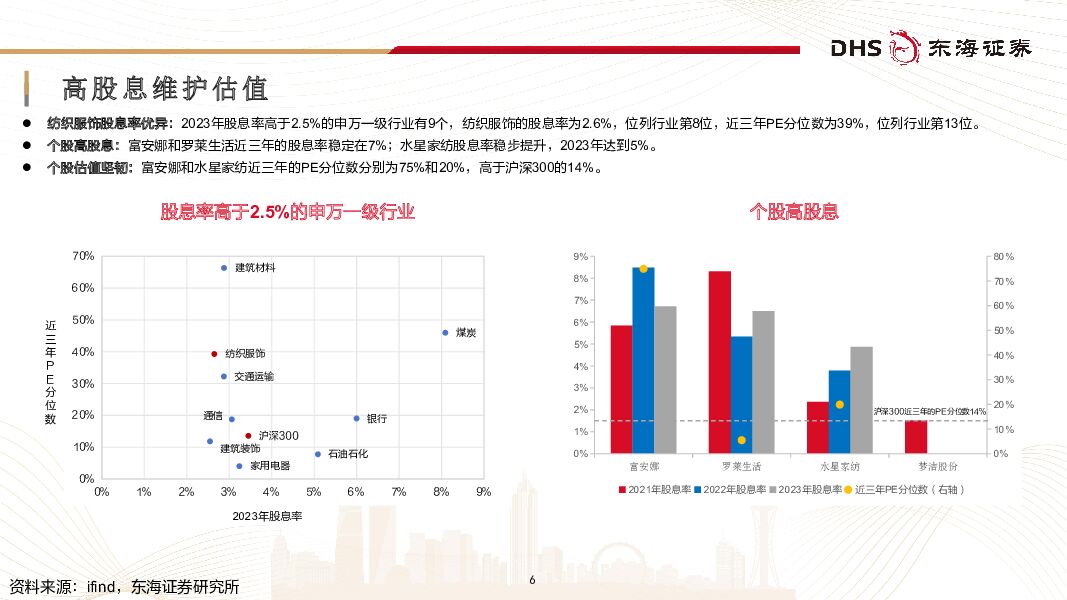

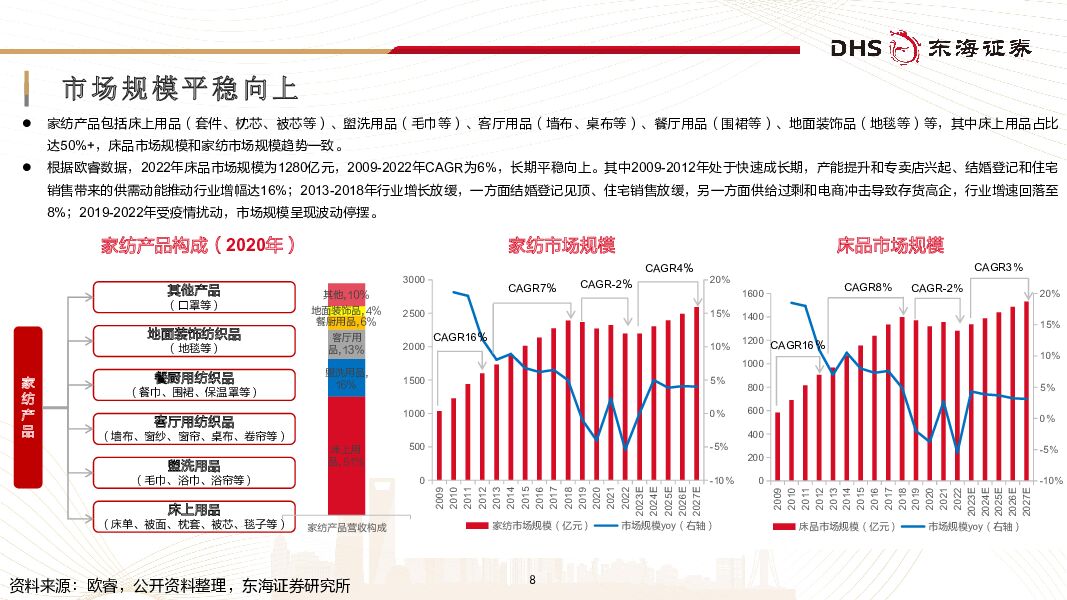

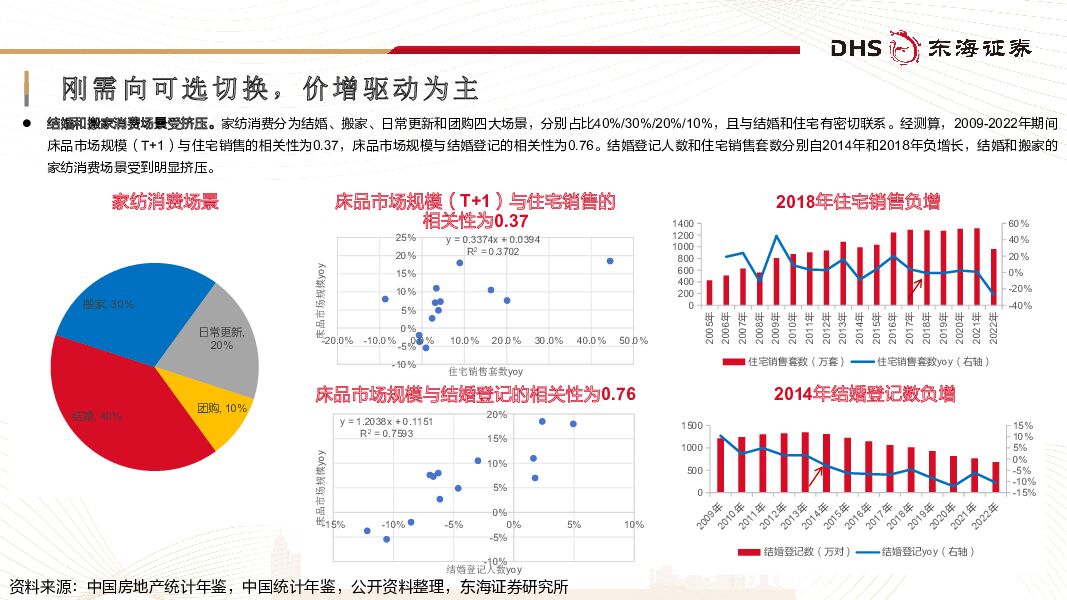

摘要:投资要点复盘2023年:1)家纺跑出超额收益。2023年富安娜和水星家纺分别涨幅38.3%/15.7%,显著跑赢沪深300的-11.3%。2)景气回升。疫情放开后,婚庆需求集中释放以及地产催化政策频出,叠石桥家纺景气指数显示2023年行业旺季景气程度超过2022年低值,表现出较强的修复趋势。富安娜、罗莱生活和水星家纺2023年前三季度对2019年同期归母净利润CAGR分别为9%、4%和4%。3)高股息维护估值。富安娜和罗莱生活股息率稳定在7%,水星家纺股息率稳步提升至5%。富安娜和水星家纺近三年的PE分位数分别为75%和20%,高于沪深300的14%。家纺行业:刚需向可选切换,头部企业在品牌力和线下渠道享有相对优势。1)市场,2022年床品市场规模为1280亿元,2009-2022年CAGR为6%,长期平稳向上。2)驱动,家纺消费分为为结婚、搬家、日常更新和团购四大场景,与结婚和住宅有密切联系。经测算,床品市场规模(T+1)与住宅销售的相关系数为0.37,床品市场规模与住宅销售的相关系数为0.76,当前结婚和搬家消费场景受挤压。“2015-2018年睡眠经济叠加消费升级”+“2020-2023年睡眠经济叠加疫情催化”浪潮下居家品质生活理念推动日常更换场景,消费提频、价格提升。3)产业链,棉花成本占比约40%,棉价影响下游盈利水平,当前弱势波动;家纺品牌溢价相对有限,比拼时尚、舒适和功能三位一体的产品升级;社交电商成为增长新高地,专卖店为主的线下门店店效、坪效低于其他纺服品类,门店运营难度大、集中度30%高于整体的7%。4)竞争,行业格局呈现金字塔,同时存在产业集聚、区域割据的特征。生产和销售低壁垒造就分散格局,2022年CR5仅为4.8%,未来行业集中度提升有赖于头部企业在品牌力和线下渠道的相对优势。投资建议:1)富安娜:以艺术家纺品牌调性卡位中高端,渠道均衡、盈利显著,五大生产物流基地+智慧门店支撑全国化扎实推进、高潜市场占优。2)罗莱生活:中等店型、丰厚渠道利润保障加盟扩张,依托头部品牌力、超柔产品力发力全国化征程,复苏向上、王者归来。3)水星家纺:占位性价比和被芯单品心智,乘势电商快速增长,仍可深挖社交电商、三四线城市成长潜力。4)梦洁股份:店效提升、费用收缩,2023Q1起逐季扭亏为盈,期待顶层架构趋稳后激发组织活力。风险提示:结婚和销售住宅下滑、消费需求疲软、原材料波动等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

扬杰科技 公司简评报告:2023Q4业绩向好,产品结构优化及产能扩张并行 东海证券 2024-04-26(4页) 附下载

附下载")

扬杰科技(300373)投资要点事件概述:扬杰科技发布2023年度报告,2023Q4实现营收13.6...

423.66 KB共4页中文简体

1天前018积分

-

味知香 公司简评报告:短期经营承压,关注盈利改善 东海证券 2024-04-28(3页) 附下载

味知香(605089)事件:4月25日,公司发布年报和一季度业绩。2023年公司实现营业收入7.99...

623.68 KB共3页中文简体

1天前018积分

-

华润材料 公司简评报告:新材料业务持续推进,静待瓶片周期企稳 东海证券 2024-04-28(3页) 附下载

华润材料(301090)投资要点事件:2024年4月26日,公司发布2023年年报和2024年一季报...

387.17 KB共3页中文简体

1天前018积分

-

东芯股份 公司简评报告:短期承压不改长期趋势,存算联一体布局前景可期 东海证券 2024-04-26(4页) 附下载

东芯股份(688110)投资要点事件:东芯股份发布2023年年度报告。2023年公司实现营收5.31...

435.86 KB共4页中文简体

1天前018积分

-

百普赛斯 公司简评报告:常规业务快速增长,境外市场表现亮眼 东海证券 2024-04-26(4页) 附下载

百普赛斯(301080)投资要点常规业务保持快速增长。2023年公司实现营业收入5.44亿元(+14...

406.43 KB共4页中文简体

1天前218积分

-

宏观周观点:等美国降息难,盼国内利率再平衡 东海证券 2024-04-28(19页) 附下载

投资要点核心观点:美国经济增速放缓,但通胀压力上升,存在滞胀风险,但趋势尚未形成。受物价上行超预期影...

827.49 KB共19页中文简体

1天前015积分

-

海外观察:2024年一季度美国GDP:美国经济还会“软着陆”吗? 东海证券 2024-04-26(8页) 附下载

投资要点事件:美国第一季度GDP季调后环比折年率初值为1.6%,预估为2.5%,前值为3.4%;核心...

455.25 KB共8页中文简体

1天前015积分

-

海外观察:2024年4月日本央行会议:日本干预汇率的可能性有多大? 东海证券 2024-04-28(6页) 附下载

投资要点事件:日本央行保持政策利率在0%-0.1%不变,维持购债速度不变。核心观点:日本央行当前的货...

335.61 KB共6页中文简体

1天前015积分

-

国内观察:2024年3月工业企业利润数据:工业企业利润增速为何走弱? 东海证券 2024-04-28(8页) 附下载

投资要点事件:4月27日,统计局发布2024年3月工业企业利润数据。3月,规模以上工业企业利润总额累...

368.28 KB共8页中文简体

1天前015积分

-

铜行业深度报告:上游供应偏紧,铜业进入景气区间 东海证券 2024-04-25(23页) 附下载

附下载")

投资要点:铜矿储量南美依旧保持高位,仍是铜矿储备第一洲:截至2022年底,全球矿山铜矿储量约8.86...

936.09 KB共23页中文简体

4天前420积分

-

长安汽车 公司简评报告:自主燃油车基本盘稳固,电动智能转型节奏加快 东海证券 2024-04-25(4页) 附下载

长安汽车(000625)投资要点事件:长安汽车发布2023年年报。全年实现营收1512.98亿元,同...

391.98 KB共4页中文简体

4天前018积分

-

温氏股份 公司简评报告:3月猪鸡销量稳健增长,成本继续优化 东海证券 2024-04-25(3页) 附下载

温氏股份(300498)投资要点3月肉猪出栏量和均重均有所增长。公司2024年3月销售肉猪262.0...

379.35 KB共3页中文简体

4天前018积分

-

佩蒂股份 公司简评报告:2024年Q1业绩亮眼,海外业务逐步修复 东海证券 2024-04-25(5页) 附下载

附下载")

佩蒂股份(300673)投资要点事件:4月23日,公司发布2023年年报及2024年一季报业绩,公司...

562.69 KB共5页中文简体

4天前518积分

-

甘源食品 公司简评报告:老三样稳健,新品类提速 东海证券 2024-04-25(5页) 附下载

附下载")

甘源食品(002991)投资要点事件:4月23日,公司发布2023年年报及2024年一季报业绩,公司...

525.78 KB共5页中文简体

4天前418积分

-

宏观视角看中国企业出海系列一:高质量发展阶段中国企业出海的新趋势 东海证券 2024-04-25(26页) 附下载

附下载")

在本篇中,我们通过跨国比较视野,回答中国企业出海的三个基本问题:当前中国企业为什么要出海?政策对于企...

977.6 KB共26页中文简体

4天前215积分

-

汽车行业简评:北京车展渐行渐近,重磅新车蓄势待发 东海证券 2024-04-24(11页) 附下载

附下载")

投资要点:2024年4月北京车展前瞻:第十八届北京国际汽车展览会将于2024年4月25日-5月4日在...

1.04 MB共11页中文简体

5天前020积分

-

机械设备行业周报:机器人产业层次化发展,探索前沿技术及商业模式 东海证券 2024-04-24(12页) 附下载

附下载")

投资要点:投资建议:机器人核心零部件方面,需结合主业地位筛选公司;整机方面,头部的工业机器人、消费机...

802.81 KB共12页中文简体

5天前220积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

附下载")

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

5天前218积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

5天前218积分

-

恒立液压 公司简评报告:线性驱动器和海外项目稳步推进,下游承压难阻公司成长 东海证券 2024-04-24(3页) 附下载

附下载")

恒立液压(601100)投资要点事件:公司2023年实现营收89.85亿元,同比增长9.61%;归母...

375.77 KB共3页中文简体

5天前218积分