海信家电2023年年报点评:海外收入加速增长,白电盈利全面提升国信证券2024-04-02.pdf

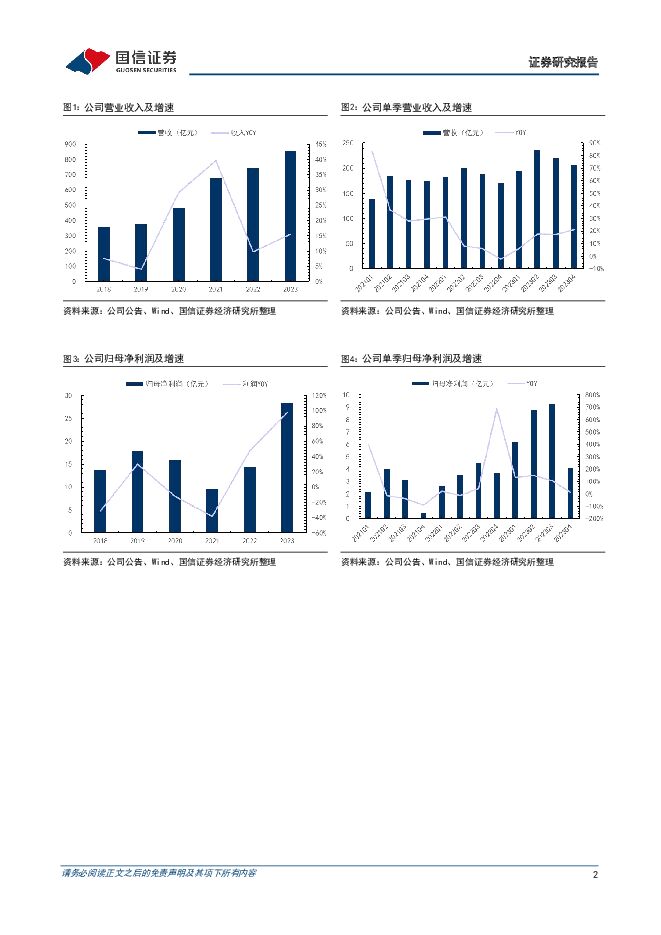

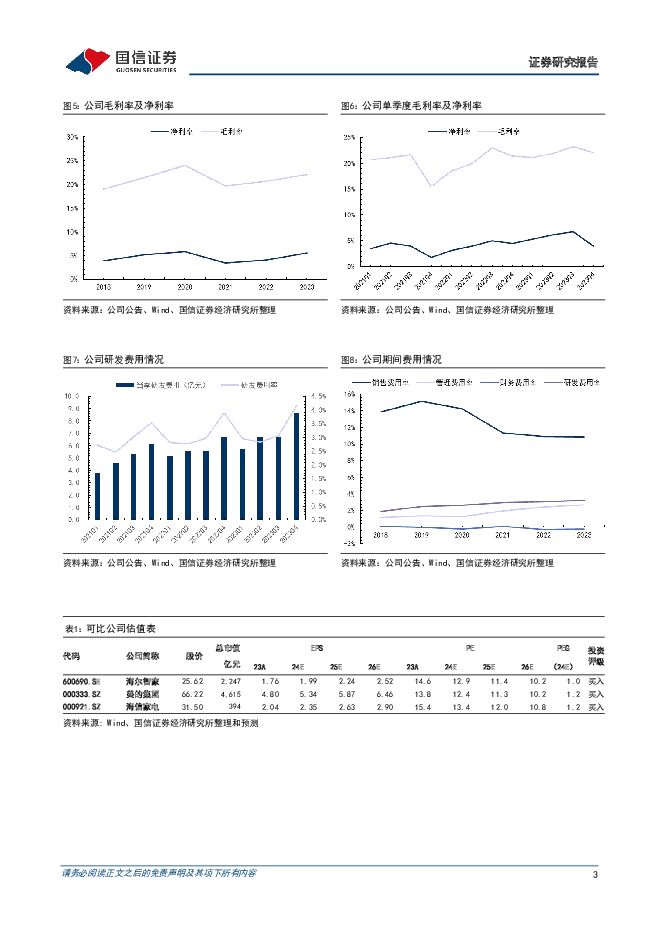

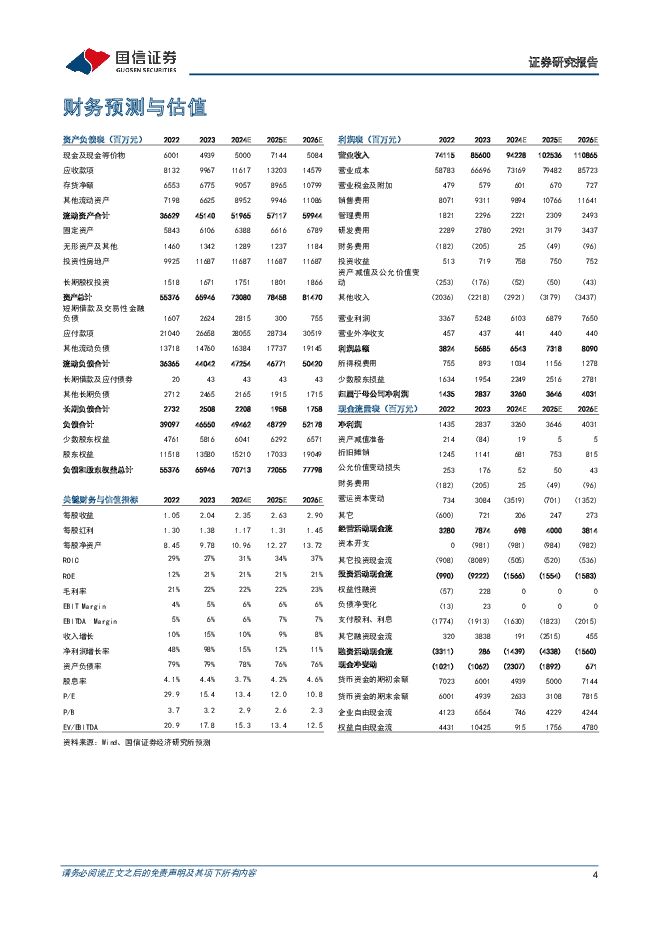

摘要:海信家电(000921)核心观点全年利润接近预告上限,经营质量稳步提升。公司2023年实现营收856.0亿/+15.5%,归母净利润28.4亿/+97.7%,扣非归母净利润23.6亿/+160.1%。其中Q4收入207.0亿/+21.1%,归母净利润4.1亿/+12.7%,扣非归母净利润2.9亿/+124.9%。公司拟每10股派发现金股利10.13元,现金分红率为49%。公司2023年利润接近此前业绩预告上限值,实现接近翻倍的增长;Q4受2022Q4收购三电产生较大非经常性损益影响,归母利润基数较高,以扣非利润计算,Q4盈利能力依然实现大幅提升。空调业务增长稳健,冰洗下半年增速明显提升。1)公司2023年暖通空调收入增长12.0%至386.5亿,其中H1/H2分别+11.7%/+12.5%。其中海信日立收入增长10.1%至221.7亿,净利率增长19.3%至32.4亿,以公司49.2%的股权计算,贡献归母净利润16.0亿。海信日立以外的空调收入预计增长约15%至165亿。2)冰洗业务2023年收入增长22.9%至260.7亿,H1/H2分别+11.1%/+34.4%,下半年以来冰洗出口实现快速复苏,预计内销维持稳健增长。三电签单保持快速增长,短期内仍处调整期。三电2023年实现收入90.5亿,预计同比微降。但三电在欧洲、日本及国内等持续获得客户订单,签单总额同比增长43%,预计随着订单逐步落地,三电经营质量有望实现加速优化。下半年海外收入企稳反弹。公司2023年内销收入增长15.0%至490.4亿,H1/H2分别+18.5%/+11.8%;海外收入增长12.3%至279.2亿,H1/H2分别-0.6%/+29.7%。公司在东盟新设合资公司拓展品牌建设,东盟区收入增长超20%,其中自有品牌增长超70%,新合作模式有望带动海外收入实现更好增长。白电盈利能力大幅改善。公司2023年毛利率同比+1.4pct至22.1%,Q4毛利率+0.6pct至22.0%,预计主要系原材料成本降低、产品结构改善及供应链优化。Q4公司费用率投入有所加大,主要系公司计提长效激励等费用,销售/研发/管理/财务费用率分别+1.6/+0.3/+0.8/+1.0pct至11.3%/4.2%/3.5%/0.5%。2023年公司海信日立以外部分空调经营利润率提升4.3pct至3.7%,冰洗业务净利率提升2.4pct至3.7%,整体归母净利率达到3.3%/+1.4pct。风险提示:白电盈利能力改善不及预期;三电整合及扭亏进度不及预期;行业竞争加剧;汇率大幅波动;原材料价格大幅上涨。投资建议:调整盈利预测,维持“买入”评级。考虑到公司白电业务盈利大幅改善,调整盈利预测,预计公司2024-2026年归母净利润32.6/36.5/40.3亿元(前值为31.8/36.0/-亿),同比+15%/+12%/+11%,对应PE=13/12/11x,维持“买入”评级。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业周报2024年第17周:北美云厂加大AI投入,运营商一季度经营稳健 国信证券 2024-04-28(37页) 附下载

附下载")

核心观点行业要闻追踪:北美云厂2024一季度经营业绩表现亮眼,AI投入持续提升。Meta、微软、谷歌...

2.16 MB共37页中文简体

1天前220积分

-

信达家电·热点追踪:格力30亿资金推动以旧换新,空调5月排产保持增长态势 信达证券 2024-04-28(13页) 附下载

本期内容提要:4月28日,格力电器发布公告,从即日起,格力电器将投入30亿元资金,启动对家电产品的以...

910.29 KB共13页中文简体

1天前020积分

-

汽车行业周报(24年第16周):新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载

核心观点月度产销:根据中汽协数据,2024年3月,汽车产销分别完成268.7万辆和269.4万辆,环...

2.81 MB共36页中文简体

1天前020积分

-

农产品研究跟踪系列报告(106):生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载

:生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载")

核心观点周度农产品价格跟踪:猪价略有调整,看好下半年景气上行。生猪:本周商品猪价和仔猪价格环比下跌。...

2.08 MB共27页中文简体

1天前220积分

-

煤炭行业周报(4月第5周):下游需求明显好转,焦煤有望继续补库 国信证券 2024-04-28(30页) 附下载

:下游需求明显好转,焦煤有望继续补库 国信证券 2024-04-28(30页) 附下载")

报告摘要1.煤炭板块收跌,跑输沪深300指数。中信煤炭行业收跌7.18%,沪深300指数上涨1.2%...

1.55 MB共30页中文简体

1天前220积分

-

家用电器行业专题报告:家电白马变红马,背后的短期长期逻辑与后续投资策略 华福证券 2024-04-26(29页) 附下载

投资要点行情复盘:受益红利风格,家电板块年初以来涨幅喜人。截至2024.4.19收盘,申万家电指数年...

2.2 MB共29页中文简体

1天前020积分

-

氟化工行业:2024年4月月度观察:制冷剂保持高景气,多地推进萤石矿专项整治 国信证券 2024-04-26(36页) 附下载

附下载")

核心观点4月氟化工行情回顾:截至4月25日,化工行业指数/CCPI/氟化工指数分别报3261.3/4...

4.09 MB共36页中文简体

1天前220积分

-

光伏产业链周评(4月第4周):3月光伏装机同比下滑三成,欧洲通过禁止强迫劳动法案 国信证券 2024-04-28(19页) 附下载

摘要及投资建议【产业链价格】主链方面,受库存影响,本周硅料价格继续走跌。P型方面,硅料价格下跌2.5...

1.87 MB共19页中文简体

1天前220积分

-

长电科技 景气度逐步回暖,加速布局汽车、存储及算力 国信证券 2024-04-26(6页) 附下载

长电科技(600584)核心观点1Q24年营收利润同环比实现增长,期间费用增加影响净利润率。1Q24...

581.81 KB共6页中文简体

1天前218积分

-

宋城演艺 财报保留事项摘除,新建项目构筑成长空间 国信证券 2024-04-26(46页) 附下载

宋城演艺(300144)“旅游演艺+主题公园”行业:1)2023年来国内旅游客流持续复苏,中旅院预计...

2.39 MB共46页中文简体

1天前018积分

-

宇通客车 兼具成长和红利的全球大中客龙头,一季度量利双增 国信证券 2024-04-26(13页) 附下载

宇通客车(600066)核心观点销量持续增长,一季度宇通实现净利润6.6亿元。宇通24Q1实现营收6...

1.16 MB共13页中文简体

1天前218积分

-

源杰科技 一季度营收同环比修复,数通新品客户测试进展顺利 国信证券 2024-04-28(6页) 附下载

源杰科技(688498)核心观点一季度营收同比增长72%。公司是国内稀缺的光通信芯片公司。2023年...

580.77 KB共6页中文简体

1天前218积分

-

圆通速递 快递主业经营稳健,盈利恢复稳定增长态势 国信证券 2024-04-28(6页) 附下载

圆通速递(600233)核心观点24年一季度公司业绩同比恢复正增长。2023年全年营收576.8亿元...

360.49 KB共6页中文简体

1天前218积分

-

兴业证券 自营承压,发力境外,“双轮驱动”持续推进 国信证券 2024-04-28(6页) 附下载

兴业证券(601377)核心观点兴业证券公布2023年年度报告与2024年第一季度报告。2023年公...

1.02 MB共6页中文简体

1天前218积分

-

兴通股份 业绩确认向上拐点,化学品水运龙头持续扩张 国信证券 2024-04-28(6页) 附下载

兴通股份(603209)核心观点兴通股份公布2024年一季报,业绩同环比均有所提升。2024年一季度...

311.85 KB共6页中文简体

1天前218积分

-

兴发集团 一季度净利润承压,看好草甘膦在需求旺季量价齐升 国信证券 2024-04-28(6页) 附下载

兴发集团(600141)核心观点农化、有机硅板块市场景气度下行,公司2024年一季度净利润承压。兴发...

432.56 KB共6页中文简体

1天前218积分

-

天下秀 2023年收入增长1.8%,利润受信用减值损失拖累 国信证券 2024-04-28(6页) 附下载

天下秀(600556)核心观点2023年收入增长1.8%,利润受信用减值损失影响。1)2023年,公...

487.2 KB共6页中文简体

1天前218积分

-

同庆楼 回补需求有效承接,提速拓店蓄势未来 国信证券 2024-04-28(7页) 附下载

同庆楼(605108)核心观点2023年公司有效承接回补需求,收入与归母净利润迎来靓丽反弹。2023...

328.99 KB共7页中文简体

1天前218积分

-

派克新材 立足航空及电力锻件市场,完善航空配套产能 国信证券 2024-04-26(35页) 附下载

派克新材(605123)核心观点航空航天锻件供应商,业绩稳步增长。公司主营产品涵盖辗制环形锻件、自由...

2.42 MB共35页中文简体

1天前018积分

-

申通快递 市场份额快速提升,盈利能力逐步改善 国信证券 2024-04-26(6页) 附下载

申通快递(002468)核心观点23年四季度和24年一季度公司盈利逐步回升。2023年全年营收409...

405.86 KB共6页中文简体

1天前218积分