中颖电子公司信息更新报告:2023Q4业绩同比高增,智能家电+手机双轮驱动成长开源证券2024-04-01.pdf

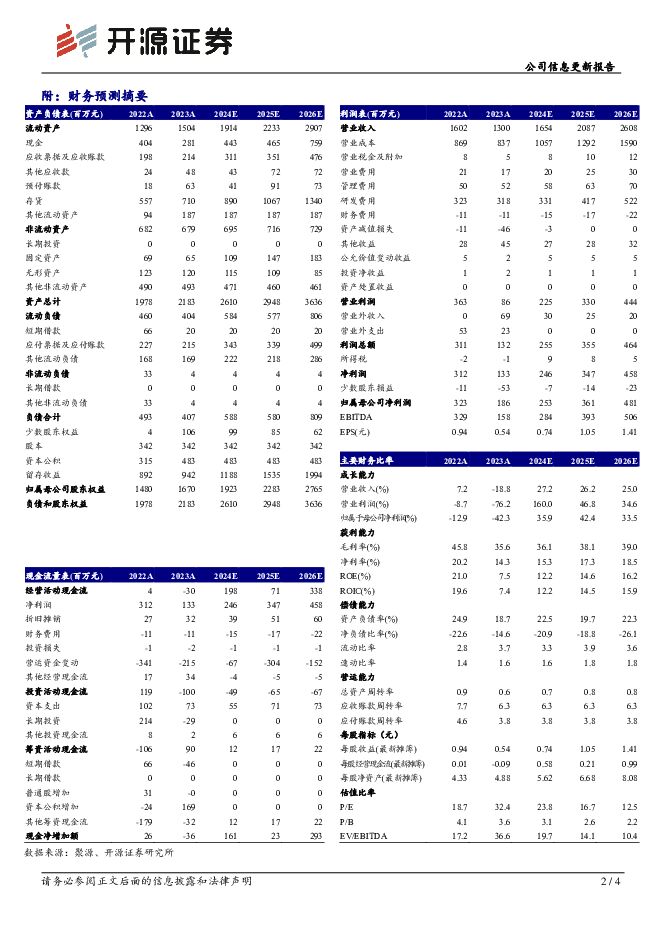

摘要:中颖电子(300327)2023Q4业绩同比高增,新品量产带来成长动力,维持“买入”评级2023年实现营收13.00亿元,同比-18.83%;归母净利润1.86亿元,同比-42.32%;扣非净利润1.04亿元,同比-70.00%;毛利率35.62%,同比-10.15pcts。2023Q4单季度实现营收3.78亿元,同比+9.19%,环比+28.40%;归母净利润0.87亿元,同比+599.64%,环比+522.23%;扣非净利润0.26亿元,同比-55.94%,环比+83.57%;毛利率34.51%,同比-8.87pcts,环比-0.49pcts。因下游需求恢复不及预期,我们下调2024/2025年,新增2026年盈利预测,预计2024/2025/2026年归母净利润为2.53/3.61/4.81亿元(前值为3.55/4.67亿元),预计2024/2025/2026年EPS为0.74/1.05/1.41元(前值为1.04/1.37元),当前股价对应PE为23.8/16.7/12.5倍,我们看好新品量产带来的成长动力,维持“买入”评级。市场竞争激烈导致营收短暂承压,库存高企+保持高研发导致业绩短暂承压分产品来看,受市场竞争激烈、采购成本居高不下双重影响下,公司各产品售价均大幅下滑,2023年公司各产品营收、毛利均短暂承压,2023年工业控制芯片实现营收10.12亿元(占比77.81%),同比-14.06%,毛利率42.15%(同比-8.70pcts);消费电子芯片实现营收2.86亿元(占比21.98%),同比-32.65%,毛利率11.87%(同比-19.74pcts)。公司库存高企叠加保持高研发投入,业绩短暂承压,截至2023年末,公司存货为7.10亿元,同比+27.44%,2023年公司研发费用为3.18亿元(同比-1.55%),占公司收入比重为24.5%。下游需求逐渐回暖,新品量产带来充足成长动力工控市场,海外智能家电芯片订单自2023Q4回流;消费电子市场,据Omdia预测,2024年智能手机AMOLED显示屏驱动芯片需求量有望达到13亿颗,同比+16%;同时,客户库存较低,需求有望进一步回暖。2023年公司首款车规级MCU实现销售;WiFi/BLE Combo MCU将于2024年推广;针对品牌市场的AMOLED显示驱动芯片已导入客户验证,随众多新品量产,公司成长动力充足。风险提示:下游需求不及预期;新产品推广不及预期;行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

商贸零售行业周报:年报一季报陆续披露,关注高景气板块优质公司 开源证券 2024-04-28(34页) 附下载

附下载")

年报一季报陆续披露,关注高景气板块优质公司上市公司陆续披露2023年报及2024年一季报,我们选取各...

2.4 MB共34页中文简体

1天前020积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1天前220积分

-

银行防资金空转视角的观察:存款成本高企背后 开源证券 2024-04-26(7页) 附下载

现象:银行存款定期化,负债成本不降反升近年部分银行对公活期存款成本率逐年上升、3M和6M存款利率亦明...

1.15 MB共7页中文简体

1天前220积分

-

信达家电·热点追踪:格力30亿资金推动以旧换新,空调5月排产保持增长态势 信达证券 2024-04-28(13页) 附下载

本期内容提要:4月28日,格力电器发布公告,从即日起,格力电器将投入30亿元资金,启动对家电产品的以...

910.29 KB共13页中文简体

1天前020积分

-

食品饮料行业周报:食品饮料具备业绩支撑,一季度基金加配受青睐 开源证券 2024-04-28(13页) 附下载

核心观点:板块一季度业绩表现较好,食品饮料重仓比例回升4月22日-4月26日,食品饮料指数涨幅为4....

1.52 MB共13页中文简体

1天前020积分

-

汽车行业点评报告:3月车市回暖明显,“以旧换新+车展”推升4月热度 开源证券 2024-04-26(37页) 附下载

4月观察:小米入局、车企降价潮延续,“以旧换新+车展”推升车市热度3月底,小米SU7正式上市,24小...

3.53 MB共37页中文简体

1天前020积分

-

煤炭行业周报:煤价维持向好态势,煤炭核心价值资产有望再起 开源证券 2024-04-28(28页) 附下载

本周要闻回顾: 铁水日均产量连续四周上行, 业绩披露期临近尾声本周煤炭板块大跌, 分析或主要是由于 ...

3.32 MB共28页中文简体

1天前020积分

-

基础化工行业周报:看好草甘膦等农药海外补库渐启,粘胶长丝报价上行 开源证券 2024-04-28(36页) 附下载

本周行业观点1:草甘膦持续去库,看好出口链海外农药补库渐启据Wind和海关总署数据,2024年1-3...

4.87 MB共36页中文简体

1天前020积分

-

农林牧渔行业周报:均重下行供给压力释放,关注南方雨季非瘟影响 开源证券 2024-04-28(12页) 附下载

周观察:均重下行供给压力释放,关注南方雨季非瘟影响猪价小幅震荡下行,出栏均重下行肥猪折价,供给压力逐...

1.8 MB共12页中文简体

1天前220积分

-

建筑材料行业周报:2024Q1基金建材持仓减少,关注建材底部机会 开源证券 2024-04-28(23页) 附下载

附下载")

2024Q1基金建材持仓减少,关注建材底部机会2024Q1末建材板块基金重仓持股总量为7亿股,较20...

3.37 MB共23页中文简体

1天前220积分

-

家用电器行业专题报告:家电白马变红马,背后的短期长期逻辑与后续投资策略 华福证券 2024-04-26(29页) 附下载

投资要点行情复盘:受益红利风格,家电板块年初以来涨幅喜人。截至2024.4.19收盘,申万家电指数年...

2.2 MB共29页中文简体

1天前020积分

-

基础化工行业周报:液态金属电池性能优异,产业化应用有望加速 开源证券 2024-04-28(14页) 附下载

近两周(04月12日-04月26日)行情回顾新材料指数下跌1.01%,表现弱于创业板指。半导体材料涨...

2.01 MB共14页中文简体

1天前220积分

-

计算机行业周报:周观点:量子加密迎来布局机会 开源证券 2024-04-28(10页) 附下载

市场回顾:本周(4.22-4.26),沪深300指数上涨1.20%,计算机指数上涨6.31%。周观点...

1.01 MB共10页中文简体

1天前020积分

-

电子行业周报:华为重夺中国大陆智能手机市场第一 华安证券 2024-04-28(21页) 附下载

主要观点:本周行情回顾从指数表现来看,本周(2024-04-22至2024-04-26),上证指数周...

2.89 MB共21页中文简体

1天前220积分

-

氟化工行业周报:巨化股份、金石资源一季度业绩大幅增长,制冷剂、萤石趋势上行态势不变 开源证券 2024-04-28(22页) 附下载

本周(4月22日-4月26日)行情回顾本周氟化工指数上涨3.01%,跑赢上证综指2.25%。本周(4...

2.25 MB共22页中文简体

1天前020积分

-

传媒行业周报:Vidu引领国内视频模型再突破,继续布局AI应用 开源证券 2024-04-28(20页) 附下载

国内视频大模型“Vidu”震撼发布,继续布局多模态AI应用4月27日,生数科技联合清华大学正式发布中...

2.69 MB共20页中文简体

1天前220积分

-

房地产行业周报:成都全面取消住房限购,深圳、南京实施商品房“以旧换新” 开源证券 2024-04-28(14页) 附下载

核心观点:成都全面取消住房限购,深圳南京相继实施商品房“以旧换新”本周我们跟踪的64城新房成交面积同...

1.34 MB共14页中文简体

1天前220积分

-

非银金融行业周报:关注非银beta机会,看好寿险和并购题材券商 开源证券 2024-04-28(10页) 附下载

周观点:关注非银beta机会,看好寿险和并购题材券商本周券商和保险指数分别+5.82%/+5.02%...

1.07 MB共10页中文简体

1天前220积分

-

电子周观点:微软&谷歌业绩超预期,AI产业趋势确定性增强 信达证券 2024-04-28(11页) 附下载

本周申万电子细分行业普涨。申万电子二级指数年初以来涨跌幅分别为:半导体(-15.31%)/其他电子Ⅱ...

1002.88 KB共11页中文简体

1天前020积分

-

电子4月周专题:真AI PC落地有望刺激PC换机需求 国联证券 2024-04-28(12页) 附下载

真AI PC落地提供全新本地化AI体验2024年4月18日,联想举办创新科技大会,推出本地AI助理联...

995.99 KB共12页中文简体

1天前020积分