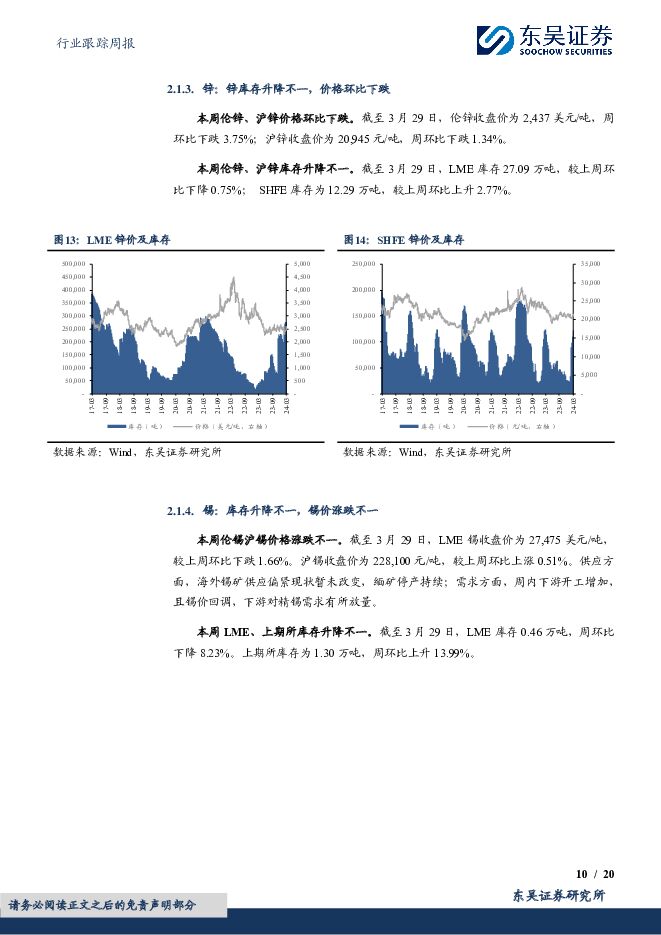

有色金属行业跟踪周报:美国PCE环比增幅回落,十年期美债收益率连续第二周下跌,海内外黄金价格强势突破新高东吴证券2024-03-31.pdf

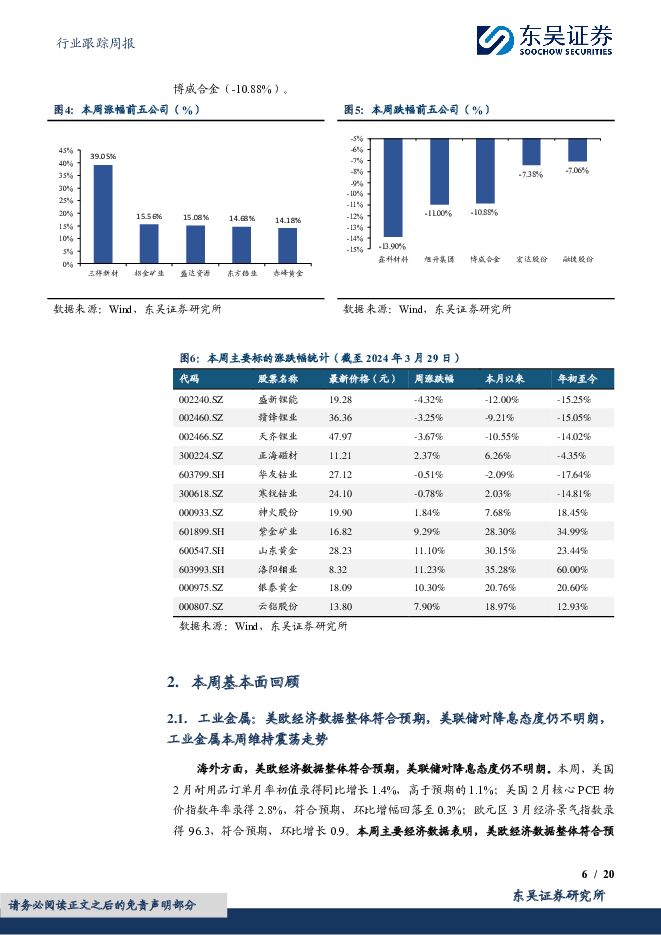

摘要:投资要点回顾本周行情(3月25日-3月29日),有色板块本周上涨3.72%,在全部一级行业中涨幅靠前。二级行业方面,周内申万有色金属类二级行业中小金属板块上涨2.30%,能源金属板块下跌2.26%,工业金属板块上涨5.97%,金属新材料板块下跌3.22%,贵金属板块上涨9.87%。工业金属方面,美欧经济数据整体符合预期,美联储对降息态度仍不明朗,工业金属本周维持震荡走势。贵金属方面,美国PCE环比增幅回落,十年期美债收益率连续第二周下跌,海内外黄金价格强势突破新高。周观点:铜:沪铜持续受到国内减产预期保持强势,伦铜受美元压制本周有所回调。截至3月29日,伦铜报收8,872美元/吨,周环比下跌1.02%;沪铜报收72,530元/吨,周环比上涨0.33%。供给端,本周进口铜矿TC均价下跌至7美元/吨。3月28日,CSPT于上海召开2024年第一季度总经理办公会议,但会议并未做出第二季度铜精矿现货TC的指导价,CSPT小组再次倡议联合减产,建议减产幅度5-10%,具体实际情况待后期表现;需求方面,本周铜价维持高位震荡,下游畏高情绪显著,企业主要以长期订单出货为主,下游按需采购。我们认为目前市场呈现供需双弱态势,本周伦铜受到美元连续上涨压制上涨动能,沪铜持续受到减产预期的影响维持强势,预计铜价维持震荡走势。铝:云南复产导致供给略微增长,需求旺盛支撑铝价上涨。截至3月29日,本周LME铝报收2,335美元/吨,较上周上涨1.13%;沪铝报收19,710元/吨,较上周上涨1.60%。供应端,四川地区技改原因减产的产能已经全部关停;云南地区开始正式释放复产产能,本周云铝复产3万吨、神火复产5万吨,本周电解铝行业开工产能4208.30万吨,较上周增加5.5万吨。需求端,本周铝棒开工率环比增长0.07%、铝板带箔开工率环比增长0.01%,电解铝的理论需求有所增长。开年以来国内光伏和新能源汽车产销数据较好,用铝需求旺盛,预计铝价短期维持震荡走势,长期需进一步观察经济的复苏状况。黄金:美国PCE环比增幅回落,十年期美债收益率连续第二周下跌,海内外黄金价格强势突破新高。截至3月29日,COMEX黄金收盘价为2254.80美元/盎司,周环比上涨3.27%;SHFE黄金收盘价为531.30元/克,周环比上涨3.67%。本周,美国2月耐用品订单月率初值录得同比增长1.4%,高于预期的1.1%;美国2月核心PCE物价指数年率录得2.8%,符合预期,环比增幅回落至0.3%;欧元区3月经济景气指数录得96.3,符合预期。本周主要经济数据表明,美欧经济数据整体符合预期,PCE增幅的回落为通胀降温提供切实数据支撑,虽然本周美联储多位官员发言释放较为鹰派的言论,CME利率工具显示6月降息概率较上周略有回落,但仍有超过60%的概率将于6月进行第一次降息,截至3月29日,十年期美债收益率本周下跌0.28%,为连续第二周下跌,海内外黄金价格上涨突破历史新高,预计短期黄金金属价格受到利率环境的改善与衰退预期的影响将保持震荡走势。风险提示:美元持续走强;下游需求不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

1天前020积分

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

1天前020积分

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

1天前020积分

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

1天前020积分

-

有色金属行业跟踪周报:中东局势缓和使得黄金避险属性得到弱化,黄金价格迎来回调 东吴证券 2024-04-27(20页) 附下载

投资要点回顾本周行情(4月22日-4月26日),有色板块本周下跌2.04%,在全部一级行业中涨幅靠前...

1.13 MB共20页中文简体

1天前020积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

1天前020积分

-

有色金属周报:美国经济数据分化,但商品价格上行愈发确定 民生证券 2024-04-28(29页) 附下载

本周(4.22-4.26)上证综指上涨0.76%,沪深300指数上涨1.20%,SW有色指数下跌-2...

2.93 MB共29页中文简体

1天前220积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

1天前220积分

-

稀土&小金属周报:供需矛盾加剧,看好锑价创历史新高 国金证券 2024-04-28(13页) 附下载

行情综述&投资建议本周(4.22-4.26)沪深300指数上涨1.51%,其中有色指数上涨0.43%...

1.49 MB共13页中文简体

1天前020积分

-

偏光片行业深度:大陆面板厂商份额提升趋势明确,偏光片国产替代需求扩大 东吴证券 2024-04-26(17页) 附下载

投资要点春江水暖:面板复苏趋势明朗,产能持续向大陆转移:在需求端复苏和供给缩减的共同作用下,面板价格...

4.68 MB共17页中文简体

1天前020积分

-

煤炭开采行业跟踪周报:静待煤价旺季反弹,看好板块进攻属性 东吴证券 2024-04-28(10页) 附下载

行业近况本周(4月22日至4月26日)港口动力煤现货价环比下跌5元/吨,报收821元/吨。供给端,近...

797.22 KB共10页中文简体

1天前020积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-26(17页) 附下载

某种程度上来说白银是更复杂版本的黄金,金融属性和工业属性共同对其定价。金银比(gold silver...

1.44 MB共17页中文简体

1天前020积分

-

基础化工行业周报:液态金属电池性能优异,产业化应用有望加速 开源证券 2024-04-28(14页) 附下载

近两周(04月12日-04月26日)行情回顾新材料指数下跌1.01%,表现弱于创业板指。半导体材料涨...

2.01 MB共14页中文简体

1天前220积分

-

2024年趋势追踪:矿业及金属行业面临全球性挑战与机遇 德勤 2024-04-26(69页) 附下载

步入2024年,矿业及金属行业面临一系列错综复杂的挑战和机遇、预期及需求。随着能源转型、全球城市化和...

4.88 MB共69页中文简体

1天前020积分

-

机械设备行业跟踪周报:推荐具有全球竞争力的设备公司;关注大产能设备推出后产业化加速的HJT行业 东吴证券 2024-04-28(28页) 附下载

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1.07 MB共28页中文简体

1天前020积分

-

钢铁行业跟踪周报:需求上行动能不足,成本支撑钢价震荡运行 东吴证券 2024-04-28(15页) 附下载

投资要点本周(4.22-4.26)跟踪:本周钢材价格相对持平,供给端产量总体略有增长,需求略有下行,...

1.12 MB共15页中文简体

1天前020积分

-

电力设备行业点评报告:“以旧换新”倾斜电动车,补贴力度超预期,继续看好板块 东吴证券 2024-04-28(2页) 附下载

投资要点事件:自“以旧换新”政策印发之日至24年底,对个人消费者报废国三及以下排放标准燃油乘用车或2...

392.9 KB共2页中文简体

1天前020积分

-

大幅加仓有色金属,铜板块获机构青睐 国联证券 2024-04-28(9页) 附下载

2024Q1基金大幅加仓有色金属板块2024Q1基金重仓有色金属板块的配置比例为6.04%,环比提升...

583.25 KB共9页中文简体

1天前020积分

-

《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》解读:打造金融业“国家队”,利好央国企金融机构估值释放 东吴证券 2024-04-28(5页) 附下载

投资要点事件:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》(后...

375.73 KB共5页中文简体

1天前020积分

-

上海电影 2023年报及2024年一季报点评:动画产品储备丰富,拟派发大额现金分红 东吴证券 2024-04-28(3页) 附下载

上海电影(601595)投资要点事件:公司发布2023年报及2024Q1季报。2023年营收同比增长...

524.12 KB共3页中文简体

1天前018积分