双汇发展2023业绩点评:肉制品实现较高盈利能力,4Q23生鲜品价格承压海通国际2024-03-29.pdf

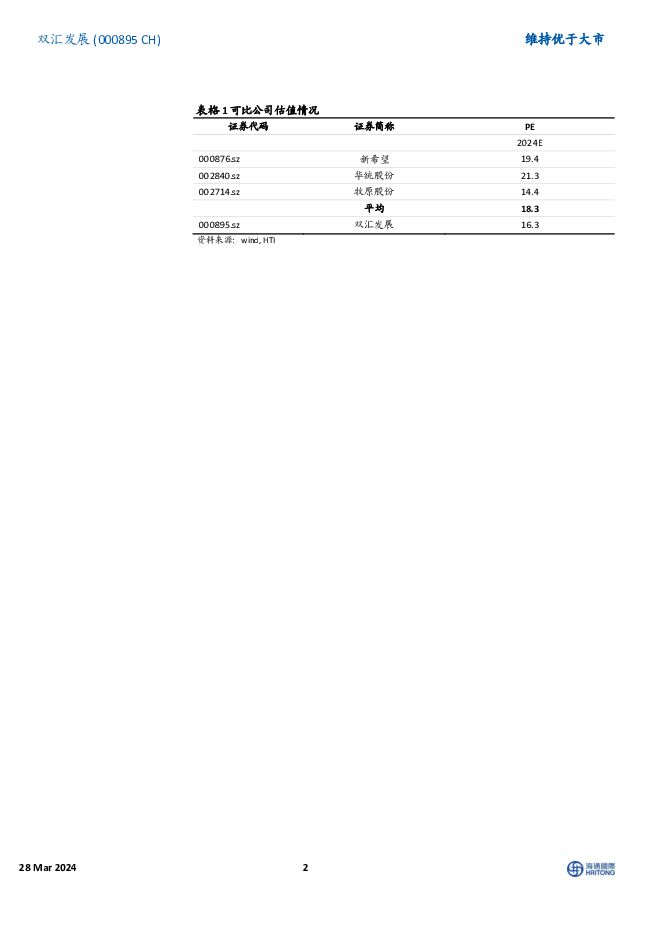

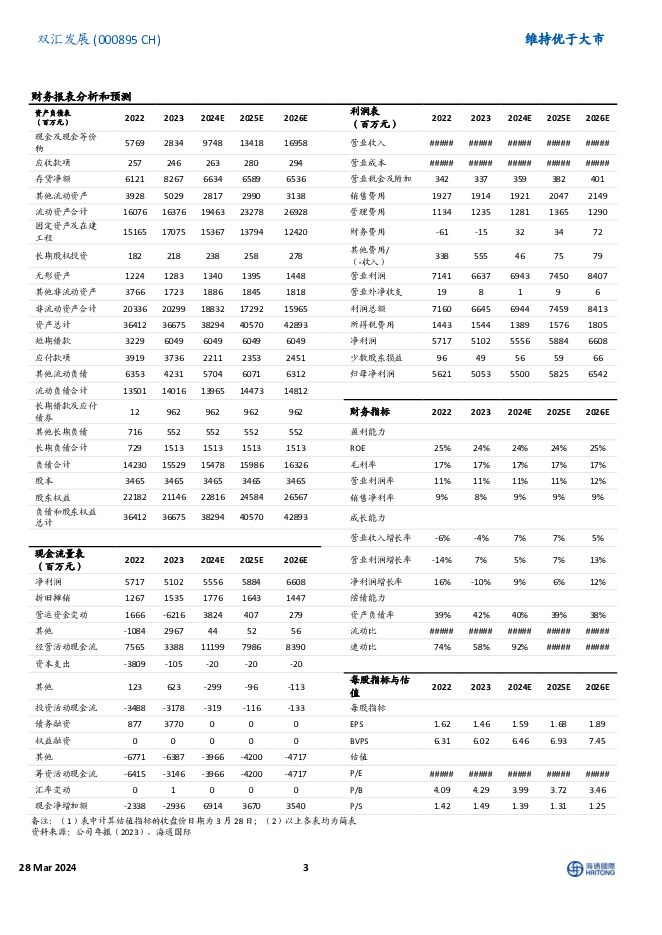

摘要:双汇发展(000895)事件:双汇发展发布2023年年报,公司实现营业收入601亿元,同比-4.2%,实现归母净利润51亿元,同比-10.1%,测算4Q23实现营业收入138亿元,同比-24.0%,实现归母净利润7.3亿元,同比-53.4%。2H23分红方案为每10股7.0元(含税),此外,1H23公司分红每10股7.5元(含税,合计派发现金红利50.2亿元。猪价维持低位拖累屠宰业务盈利能力。根据公告,2023年屠宰业务实现收入310亿元,同比-7%,其中对外交易收入266亿元,同比-11%,内转收入43亿元,同比+18%。2023年公司屠宰量约1269万头,同比+12%,生鲜外销量141万吨,同比+3%。4Q23屠宰收入70亿元,同比-33%,其中对外交易收入62亿元,同比-34%,内转收入7.6亿元,同比下降22%。4Q23公司屠宰量约264万头,同比+4%;4Q23生鲜外销量约30万吨,同比-11%。公司屠宰量及生鲜品销量表现稳定,但由于4Q22猪价较高,公司通过释放冻肉实现较好盈利,因此屠宰业务4Q23盈利能力同比下滑。展望2024年,猪价有所回升,屠宰业务盈利能力有望环比改善。春节较晚导致肉制品销量承压,肉制品吨利表现优秀。根据公告,2023年公司肉制品收入264亿元,同比-3%。2023年公司肉制品销量151亿吨,同比-4%,单价17.5元/公斤,同比+0.8%。其中4Q23肉制品收入56亿元,同比-18%。4Q23公司肉制品销量约32万吨,同比-18%,单价17.4元/公斤,同比+0.37%。2024年春节较晚,节前备货主要元旦之后进行,因此4Q23肉制品业务营收承压。2023年公司肉制品吨利4130元/吨,同比+4%,创历史新高。4Q23肉制品营业利润17.5亿元,同比+17%,肉制品吨均利约4135元/吨,同比+11%。展望2024年,原材料价格预计维持稳定,且公司在猪价低位进行冻肉储备,预计肉制品业务吨利有望维持在较高水平。销售网络持续完善,网点倍增计划持续落地。截至2023年12月末,公司共有经销商23570家,对比年初净增加3632家,增幅18.22%,其中长江以南6785家,对比年初增幅5.0%;长江以北约1.68万家,对比年初增幅24.6%。销售网点数量的增加将为公司未来销量增长提供有力支持。盈利预测与投资建议:我们预计公司2024/25/26年营收分别为640/682/716亿元(前值719/740/NA亿元),归母净利润分别为55/58/65亿元(前值64/70/NA亿元),对应PE为16X/15X/14X。结合公司的分红水平,我们认为股息率在4.5%及以上的水平,公司是具备较高投资吸引力的,因此给予公司2024年20倍PE(原为18x),对应目标价31.75元(-7%),维持“优于大市”评级。风险提示:肉制品需求不及预期,生猪价格涨幅超预期,新产品推广不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国西电 2023年业绩超市场预期,特高压景气度持续 海通国际 2024-04-29(12页) 附下载

附下载")

中国西电(601179)公司2023年业绩超市场预期。公司2023年实现营收210.5亿元,同比增长...

1.57 MB共12页中文简体

3天前52818积分

-

中远海能 通胀预期下持续看好公司市场表现 海通国际 2024-04-29(12页) 附下载

附下载")

中远海能COSCOShippingEnergyTransportation(600026)事件202...

1.25 MB共12页中文简体

3天前51918积分

-

亚香股份 23年归母净利润0.80亿元,同比下降39.18%,看好泰国基地成为公司业绩新增长点 海通国际 2024-04-29(11页) 附下载

附下载")

亚香股份(301220)投资要点:亚香股份发布2023年公司年报。2023年公司实现营业收入6.30...

1.86 MB共11页中文简体

3天前13618积分

-

双汇发展 2024一季报点评:肉制品吨利稳步提升,屠宰端冻品盈利受行情影响承压 国信证券 2024-04-29(6页) 附下载

附下载")

双汇发展(000895)核心观点2024Q1营收与净利同比承压,受行情低迷、销量高基数影响,整体销售...

703.5 KB共6页中文简体

3天前6818积分

-

海兴电力 2023年业绩超市场预期,海外市场打开成长空间 海通国际 2024-04-29(12页) 附下载

附下载")

海兴电力(603556)营收增速和归母净利润超出市场预期。公司2023年实现营收42.00亿元,同比...

1.63 MB共12页中文简体

3天前87318积分

-

公用事业行业周报:电力上周调整,Q1压力较小,继续看好 海通国际 2024-04-26(9页) 附下载

附下载")

投资要点:上周电力调整。上周电力股大跌,华电国际-7%,华能国际-5%,皖能电力-2.6%,浙能电力...

1.62 MB共9页中文简体

4天前36820积分

-

珀莱雅 公司年报点评:1Q24收入增35%净利增46%,龙头组织定力赋能品牌周期 海通国际 2024-04-26(15页) 附下载

附下载")

珀莱雅(603605)投资要点:公司发布2023年报。2023全年实现收入89.05亿元,同比增长3...

2.71 MB共15页中文简体

4天前15018积分

-

光线传媒 公司年报点评:24年一季报业绩高增长,优质片单持续爆款打造 海通国际 2024-04-28(12页) 附下载

附下载")

光线传媒(300251)投资要点:电影市场强势复苏,公司经营向好。2023年,公司总营收15.5亿元...

2.05 MB共12页中文简体

4天前19018积分

-

医药行业国产自免单品商业化元年:百舸争流,千帆竞发 海通国际 2024-04-25(62页) 附下载

自身免疫疾病治疗人数多、往往需终身用药,是全球第二大药物市场,新型疗法快速迭代。传统自免药物主要是免...

7.25 MB共62页中文简体

7天前23320积分

-

九洲药业 九洲药业2023年报点评:全年收入利润增速放缓,CDMO业务实现高质量增长 海通国际 2024-04-25(11页) 附下载

附下载")

九洲药业(603456)投资要点:公告:九洲药业发布2023年报。点评:收入端增速放缓。2023年,...

2.18 MB共11页中文简体

7天前21718积分

-

海康威视 公司年报点评:初步完成AIoT战略转型,24年归母净利润目标160-170亿 海通国际 2024-04-25(12页) 附下载

附下载")

海康威视(002415)投资要点:初步完成智能物联(AIoT)战略转型,24年归母净利润目标160-...

2.08 MB共12页中文简体

7天前97718积分

-

呈和科技 公司季报点评:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增长21.99% 海通国际 2024-04-25(11页) 附下载

附下载")

呈和科技(688625)投资要点:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增...

2.07 MB共11页中文简体

7天前79918积分

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

1周前82320积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

1周前42620积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

附下载")

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

1周前99320积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

附下载")

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

1周前41418积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

1周前34418积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

1周前70618积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

附下载")

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

1周前35118积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

1周前34318积分