食品饮料行业周报:春糖反馈略超预期,白酒批价稳定需求韧性充足太平洋2024-03-28.pdf

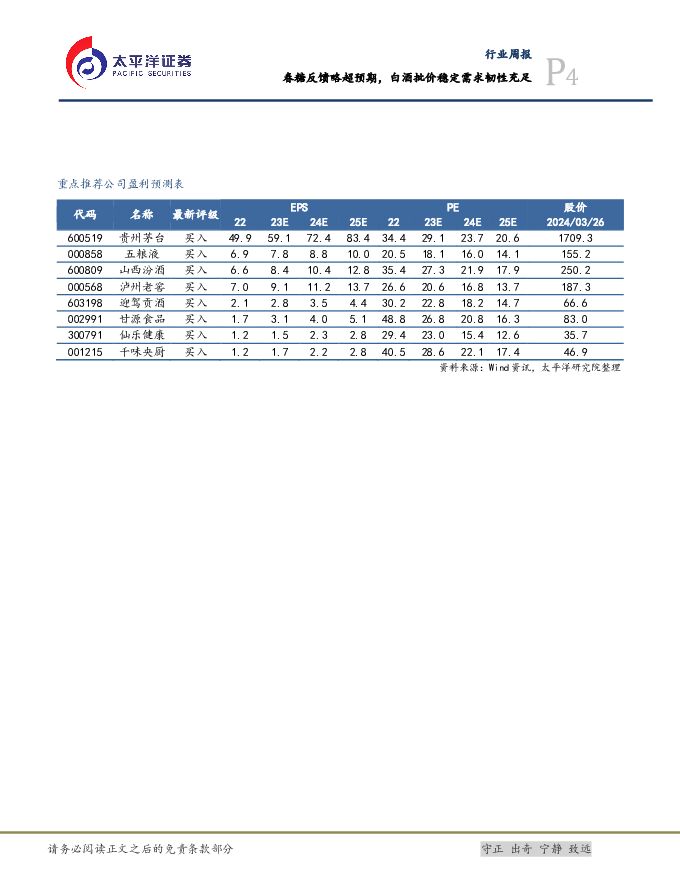

摘要:报告摘要白酒:春糖白酒反馈略超预期,五粮液尤为亮眼,酒企主流大单品淡季批价坚挺强化渠道信心,市场供需结构优化,库存水平合理。春糖白酒反馈略超预期,价格端表现积极增强渠道信心:今年春糖白酒板块品牌招商趋向理性和精细化,淡季主流大单品价盘表现积极,渠道反馈总体略超预期。近期在名优酒企今世缘、山西汾酒等对核心单品提价换代、高端酒企五粮液坚决贯彻控量挺价策略的推动下,部分酒企的大单品批价环比稳中有升。3月21日普5/青花20/国缘四开批价分别为935/370/400元,环比1月1日批价925/350/390元分别提升10/20/10元,春节后核心单品批价稳定且略有提升,淡季批价的积极表现提升了渠道商的利润空间,有效提振产业信心,同时也为厂家后续的市场运作打开空间,建议持续关注知名酒企量价策略的执行与成效。白酒市场表现平稳,供需两端结构优于去年:1)需求端方面,今年春糖与春节旺季的时间间隔较短,3月淡季承接部分节后需求,尤其是300元以内大众价格带的需求韧性较为强劲,相比去年进入3月后需求端断崖式下滑,今年需求下滑斜率明显放缓韧性充足。2)供给端方面,今年酒企的发货供给相对理性。淡季企业普遍严格执行控货挺价策略,维护市场价格秩序,保障渠道利益避免库存积压。同时,酒企更加理性地制定业绩目标,注重市场需求与供给之间的平衡,供需两端的相对平衡有效地提升了市场的稳定性。3)从库存来看,目前渠道库存水平较节前明显去化,头部酒企库存较去年同期略有下降,库存均处在良性合理范围内。组织变革初现成效,五粮液反馈最超预期:1)价格端,公司严格执行控量挺价策略,目前多地渠道反馈普5批价在935-940元左右,批价至今稳中有升。2024被定位为公司的“营销执行年”,公司将加强推动产品价值向品牌价格合理回归,坚持让商家能够实现顺价出货提高渠道利润,强化厂商一致挺价的决心。2)产品端,公司今年推出新品45度五粮液、新品68度五粮液,完善其高端价格带的战略布局。公司在800-900元价格带聚焦低度五粮液,900-1000元价格带利用1618抢占八代五粮液提价后的市场空间,千元价格带上坚定八代五粮液战略性主品牌定位,全年按照“4321”发货,1500+元价格带构建高端团购销售网络培育经典五粮液。3)管理端,公司提拔一线营销队伍出身的蒋佳总为集团副总经理,执行层面上构建清单式管理体系,全员绩效考核采取“人人身上有指标,个个身上有任务”模式并且执行末尾淘汰机制,更加务实、狼性的组织架构为公司的中长期良性发展奠定坚实基础。速冻&调味品:餐饮需求好于预期,C端细分品类增长势头明显。据春糖期间的跟踪反馈来看,3月板块进入淡季,整体反馈较稳健。再结合1-2月的情况来看,板块表现存在两方面预期差:1)各家反馈来看,今年餐饮整体恢复好于预期。其中大B表现更加具有韧性,小B处于稳步复苏阶段,渠道对餐饮的复苏信心较去年有所提升,动销端大多呈现环比改善趋势。如餐饮占比较大的海天味业,公司经历一年的多方面调整,预计库存已去化至较健康水平(2.5个月左右),调研来看B端的节后补货需求好于预期。速冻板块中安井食品、三全食品、千味央厨整体反馈来看表现比较稳健,受益于餐饮的稳步复苏,安井食品1-2月主业预计增长稳健,3月有望延续增长趋势;三全食品反馈小B增长较好,大B由于体量较小增长快速;千味央厨今年Q1在团餐、宴席中的表现较好,公司顺势加大了适配渠道的新品推进力度,渠道备货信心反馈来看较强,预计大B、小B渠道均有不错表现。2)C端渠道和产品分化趋势更为明显。一方面新零售渠道以及会员商超逐步挤占传统ka的市场份额,各家企业也在加大新零售电商渠道布局,另一方面各家也在拓品寻找细分赛道机会,比如调味品多家布局零添加、减盐酱油,复合调味料企业布局小方块手工底料、小龙虾调味料等。千禾味业是最早进入零添加调味品赛道的公司,在添加剂事件后,零添加概念被推向风口,公司凭借高性价比零添加酱油积极开拓外埠市场,23年前三季度收入实现50%增长,预计2024年Q1仍有望在高基数下实现较快增长,目前公司库存约1.5个月左右,相比春节期间库存环比下降,整体库存保持在健康水平。今年公司预计延续较快的开商节奏,同时会在零添加的基础上关注减盐方向新品。中炬高新自新管理层到位后,持续推进渠道改革,并将原来优秀的渠道经验与资源倾注至公司。同时今年公司将发力零添加新品。预计Q1调味品主业将实现较快增长,期待后续公司内部改革效果将逐步显现。软饮料:无糖茶品牌入局数量增加明显,功能饮料细分化趋势明显。今年春糖展会观察到无糖茶品牌入局数量增加明显,2024年娃哈哈新进入无糖茶赛道,同时涌现大量新锐无糖茶品牌。近几年海内外无糖茶行业均保持快速发展势头,2022年国内无糖茶行业规模达72亿元,近五年行业复合增速达到33%,其中农夫的东方树叶和三得利的乌龙茶占据市场前二,CR3达到90%左右。同时对标日本来看,茶饮料已经成为日本的第一大软饮品类,日本茶饮料中无糖化率达到了85%,而2022年我国无糖化率仅为7.7%,判断未来无糖茶赛道发展会是软饮料的一大趋势。其次是功能饮料细分化趋势明显,其中电解质水发展趋势最为明显,疫情教育消费者饮用习惯,消费者对补水、补充微量元素等细分功能诉求明显,元气森林的外星人电解质水在两年时间内快速发展为十亿级以上大单品。同时椰子水的风头也愈发明显,各类茶饮、咖啡赛道纷纷开始将生椰水、椰乳与现制茶饮相结合,今年娃哈哈、农夫山泉也分别推出椰子相关产品。东鹏自去年新推补水啦电解质水和乌龙上茶无糖茶产品,主打高性价比,初步获得较好效果。今年公司将继续发力补水啦、乌龙茶等新品,今年公司将针对新品开启3+3渠道专案项目进行消费者培育,并结合饮用电解质水的运动流汗场景进行定点合作,新品有望顺利达成公司目标。同时,公司今年春节动销与节后补货需求反馈较好,预计Q1业绩表现亮眼。投资建议:我们认为当下白酒板块有望迎来预期修复,节后需求端具备韧性,淡季批价坚挺环比稳中有升,春糖总体反馈略超预期,以及伴随部分个股一季报超预期迎来催化,白酒板块迎来布局时点,从预期差角度来看我们当下首推五粮液、泸州老窖,从基本面和动销角度推荐迎驾贡酒、山西汾酒,五粮液/老窖/迎驾/汾酒24年PE为16/17/18/22X。大众品板块优选高景气度的零食、功能性食品赛道,以及具备渠道、品类扩张逻辑的公司,推荐甘源食品、仙乐健康,24年PE为21/16X;关注调味品及餐供超跌板块预期差修复,推荐千味央厨,24年PE为21X。风险提示:宏观经济波动风险;行业竞争风险;食品安全风险;行业政策变动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

1天前020积分

-

预制食品行业全景图:供需两旺,行业正在走向高质量发展 平安证券 2024-04-25(32页) 附下载

核心摘要上游:原材料依存度较高,成本下行阶段有望释放利润弹性。预制食品直接材料成本在总成本中占比极高...

2.36 MB共32页中文简体

1天前020积分

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

1天前020积分

-

食品饮料行业周报:烟酒社零增速延续韧性,重视顺周期价值 甬兴证券 2024-04-25(17页) 附下载

核心观点烟酒社零增速延续韧性,重视板块顺周期价值据国家统计局,2024年3月烟酒类社零同比增长9.4...

1.54 MB共17页中文简体

1天前020积分

-

食品饮料行业月度点评:曲折前行,业绩为锚 财信证券 2024-04-25(16页) 附下载

投资要点:月度回顾:2024年3月,食品饮料板块随市场情绪修复及本身业绩的稳健性延续弱反弹,食品饮料...

1.34 MB共16页中文简体

1天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

1天前020积分

-

医药行业周报:赛诺菲BTK抑制剂Rilzabrutinib达3期主要终点 太平洋 2024-04-25(3页) 附下载

报告摘要市场表现:2024年4月24日,医药板块涨跌幅+0.09%,跑输沪深300指数0.35pct...

387.43 KB共3页中文简体

1天前020积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

1天前020积分

-

24Q1食品饮料持仓分析:酒类环比加仓,食品分化加剧 东吴证券 2024-04-25(12页) 附下载

投资要点24Q1食品饮料主动基金持仓环比略降,持仓比重低位徘徊。23Q1-24Q1主动型基金食品饮料...

807.47 KB共12页中文简体

1天前020积分

-

珠江啤酒 2024Q1业绩点评:营收小幅增长,净利润增速提升 万联证券 2024-04-25(3页) 附下载

珠江啤酒(002461)报告关键要素:4月25日,公司发布2024年第一季度报告。报告显示,公司20...

768.17 KB共3页中文简体

1天前018积分

-

中信博 收入利润均大超预期,在手订单创新高 太平洋 2024-04-25(4页) 附下载

中信博(688408)事件:公司发布2024年一季度业绩,报告期内实现营业收入18.14亿元,同比1...

465.98 KB共4页中文简体

1天前018积分

-

亿帆医药 Q1业绩超预期,迎接新成长周期 太平洋 2024-04-25(5页) 附下载

亿帆医药(002019)事件4月24日,公司发布2024年一季度报告,2024Q1实现营业收入13....

615.6 KB共5页中文简体

1天前218积分

-

扬农化工 业绩符合预期,多项目持续推进巩固龙头地位 太平洋 2024-04-25(5页) 附下载

扬农化工(600486)事件:公司发布2023年年报,期内实现营业收入114.78亿元,同比27.4...

621.22 KB共5页中文简体

1天前018积分

-

盐津铺子 全渠道驱动核心品类扩张,一季度延续高势能增长 太平洋 2024-04-25(4页) 附下载

盐津铺子(002847)事件:盐津铺子发布2024年一季报,2024Q1实现营收12.23亿元,同比...

603.83 KB共4页中文简体

1天前018积分

-

燕京啤酒 2024一季报点评:扣非业绩超预期,开门红顺利 东吴证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点2024Q1实现开门红,扣非业绩超预期。公司2024Q1实现营收35...

541.82 KB共4页中文简体

1天前018积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

1天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

1天前018积分

-

燕京啤酒 营收稳增,利润率提升逻辑逐步兑现 华福证券 2024-04-25(3页) 附下载

燕京啤酒(000729)事件:燕京啤酒发布 2024 年一季度报告, 公司 24Q1 实现营收 35...

374.34 KB共3页中文简体

1天前018积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

1天前018积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

1天前018积分