韦尔股份首次覆盖报告:周期见底,CIS领军重启成长国元证券2024-03-28.pdf

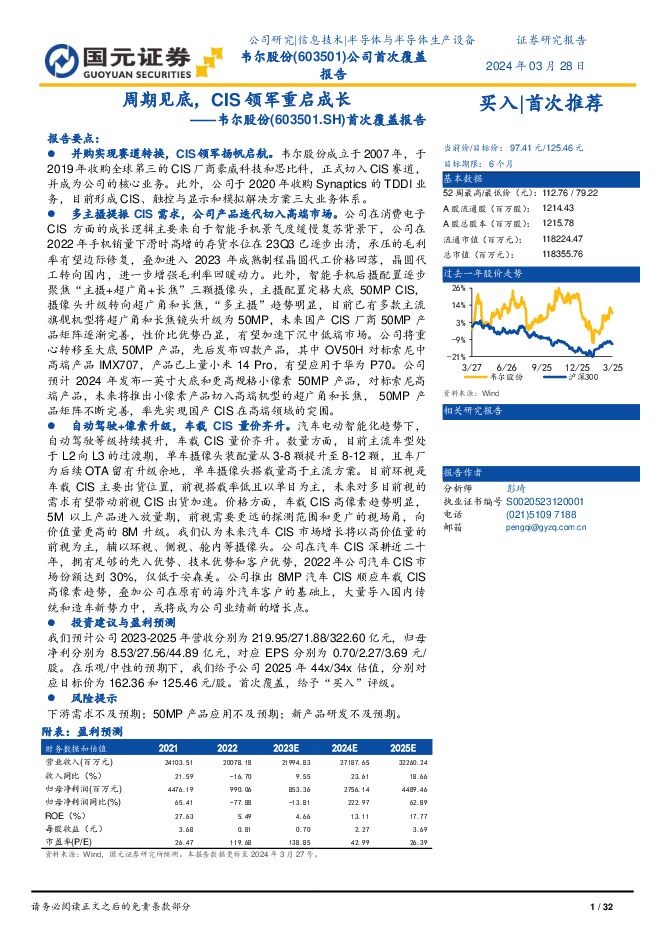

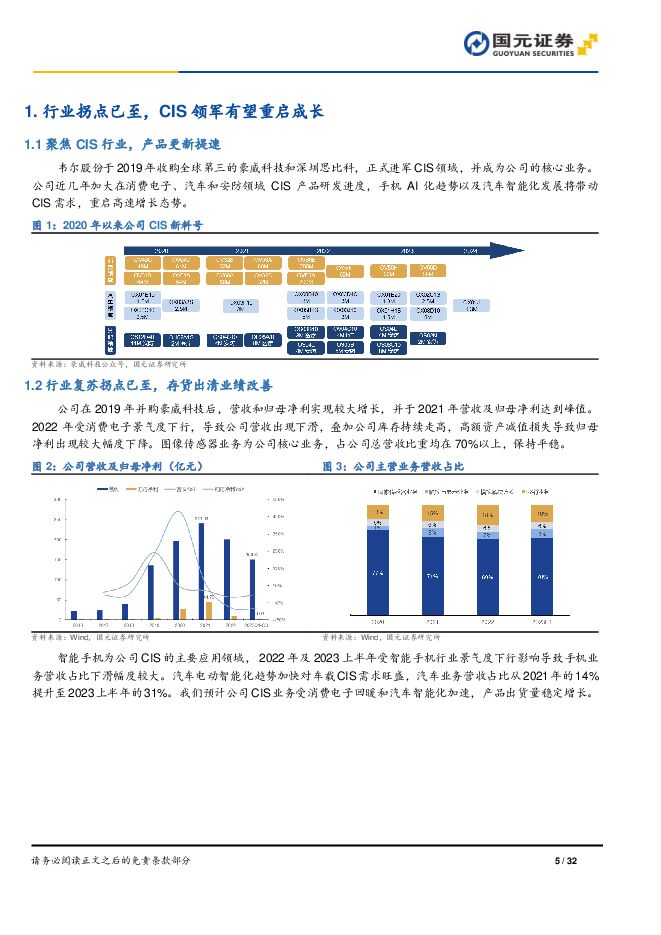

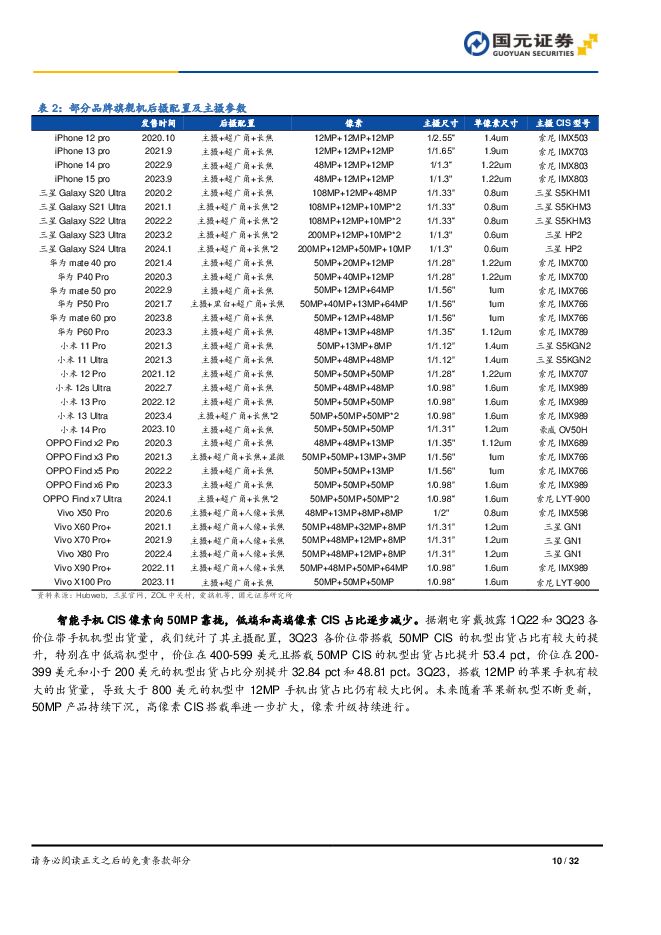

摘要:韦尔股份(603501)报告要点:并购实现赛道转换,CIS领军扬帆启航。韦尔股份成立于2007年,于2019年收购全球第三的CIS厂商豪威科技和思比科,正式切入CIS赛道,并成为公司的核心业务。此外,公司于2020年收购Synaptics的TDDI业务,目前形成CIS、触控与显示和模拟解决方案三大业务体系。多主摄提振CIS需求,公司产品迭代切入高端市场。公司在消费电子CIS方面的成长逻辑主要来自于智能手机景气度缓慢复苏背景下,公司在2022年手机销量下滑时高增的存货水位在23Q3已逐步出清,承压的毛利率有望边际修复,叠加进入2023年成熟制程晶圆代工价格回落,晶圆代工转向国内,进一步增强毛利率回暖动力。此外,智能手机后摄配置逐步聚焦“主摄+超广角+长焦”三颗摄像头,主摄配置定格大底50MP CIS,摄像头升级转向超广角和长焦,“多主摄”趋势明显,目前已有多款主流旗舰机型将超广角和长焦镜头升级为50MP,未来国产CIS厂商50MP产品矩阵逐渐完善,性价比优势凸显,有望加速下沉中低端市场。公司将重心转移至大底50MP产品,先后发布四款产品,其中OV50H对标索尼中高端产品IMX707,产品已上量小米14Pro,有望应用于华为P70。公司预计2024年发布一英寸大底和更高规格小像素50MP产品,对标索尼高端产品,未来将推出小像素产品切入高端机型的超广角和长焦,50MP产品矩阵不断完善,率先实现国产CIS在高端领域的突围。自动驾驶+像素升级,车载CIS量价齐升。汽车电动智能化趋势下,自动驾驶等级持续提升,车载CIS量价齐升。数量方面,目前主流车型处于L2向L3的过渡期,单车摄像头装配量从3-8颗提升至8-12颗,且车厂为后续OTA留有升级余地,单车摄像头搭载量高于主流方案。目前环视是车载CIS主要出货位置,前视搭载率低且以单目为主,未来对多目前视的需求有望带动前视CIS出货加速。价格方面,车载CIS高像素趋势明显,5M以上产品进入放量期,前视需要更远的探测范围和更广的视场角,向价值量更高的8M升级。我们认为未来汽车CIS市场增长将以高价值量的前视为主,辅以环视、侧视、舱内等摄像头。公司在汽车CIS深耕近二十年,拥有足够的先入优势、技术优势和客户优势,2022年公司汽车CIS市场份额达到30%,仅低于安森美。公司推出8MP汽车CIS顺应车载CIS高像素趋势,叠加公司在原有的海外汽车客户的基础上,大量导入国内传统和造车新势力中,或将成为公司业绩新的增长点。投资建议与盈利预测我们预计公司2023-2025年营收分别为219.95/271.88/322.60亿元,归母净利分别为8.53/27.56/44.89亿元,对应EPS分别为0.70/2.27/3.69元/股。在乐观/中性的预期下,我们给予公司2025年44x/34x估值,分别对应目标价为162.36和125.46元/股。首次覆盖,给予“买入”评级。风险提示下游需求不及预期;50MP产品应用不及预期;新产品研发不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

深南电路 公司首次覆盖报告:AI驱动产品结构升级,高端基板有望突破 国元证券 2024-04-25(17页) 附下载

附下载")

深南电路(002916)报告要点深南电路构建成业内独特的“3-In-One”业务布局,即在加强PCB...

2.99 MB共17页中文简体

3天前218积分

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

附下载")

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

4天前418积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

附下载")

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

4天前018积分

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

4天前418积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

4天前218积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

附下载")

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

4天前618积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

4天前418积分

-

天融信 2023年年度报告点评:经营业绩短期承压,信创业务未来可期 国元证券 2024-04-24(4页) 附下载

附下载")

天融信(002212)事件:公司于2024年4月19日收盘后发布《2023年年度报告》。点评:营业收...

1.17 MB共4页中文简体

4天前718积分

-

天融信 2023年年度报告点评:经营业绩短期承压,信创业务未来可期 国元证券 2024-04-24(4页) 附下载

天融信(002212)事件:公司于2024年4月19日收盘后发布《2023年年度报告》。点评:营业收...

1.17 MB共4页中文简体

4天前618积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

附下载")

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

4天前218积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

4天前218积分

-

这是一轮超级牛市:关于利率债的几点认识及回应 国元证券 2024-04-24(4页) 附下载

附下载")

报告要点:这一轮债牛比起2016年来说,有着更加坚韧的基本面:1)2016年的债券市场牛市发生在信用...

806.17 KB共4页中文简体

4天前715积分

-

洁雅股份 2023年年报点评:23年盈利承压,立足湿巾主业加大美妆布局 国元证券 2024-04-23(5页) 附下载

附下载")

洁雅股份(301108)事件:公司发布2023年年报。点评:23年营收降幅收窄,盈利能力承压收入端来...

1.11 MB共5页中文简体

5天前518积分

-

通信行业周报:台积电AI相关收入快速增长,GPU产品代际切换或引需求波动 国元证券 2024-04-22(10页) 附下载

附下载")

报告要点:市场整体行情及通信细分板块行情回顾周行情:本周(2024.04.15-2024.04.19...

1.42 MB共10页中文简体

6天前220积分

-

中科星图 2023年年度报告点评:业绩实现快速增长,生态化成效稳步显现 国元证券 2024-04-22(4页) 附下载

附下载")

中科星图(688568)事件:公司于2024年4月14日发布《2023年年度报告》。点评:营业收入与...

1.15 MB共4页中文简体

6天前218积分

-

紫燕食品 紫燕食品2023年报及2024一季报点评:盈利能力提升,期待单店修复 国元证券 2024-04-22(3页) 附下载

附下载")

紫燕食品(603057)事件公司公告2023年报及2024一季报。23年全年,公司实现总营收35.5...

1 MB共3页中文简体

6天前718积分

-

普联软件 2023年年报及2024年一季报点评:经营业绩短期承压,加大研发布局未来 国元证券 2024-04-22(4页) 附下载

附下载")

普联软件(300996)事件:公司于2024年4月12日收盘后发布《2023年年度报告》、《2024...

1.16 MB共4页中文简体

6天前218积分

-

珀莱雅 2023年年报及2024一季报点评:23年延续亮眼增长,多品牌强劲发力 国元证券 2024-04-22(5页) 附下载

附下载")

珀莱雅(603605)事件:公司发布2023年年报及2024年一季报。点评:23年业绩超预期,净利率...

1.12 MB共5页中文简体

6天前518积分

-

兰石重装 2023年报点评:多领域订单快速增长,核电市场前景广阔 国元证券 2024-04-22(5页) 附下载

附下载")

兰石重装(603169)事件:公司4月17日发布2023年度报告,期内实现营业收入51.62亿元,同...

1.18 MB共5页中文简体

6天前218积分

-

金徽酒 金徽酒2024年一季报点评:高端产品收入+86%,产品结构升级持续 国元证券 2024-04-22(3页) 附下载

附下载")

金徽酒(603919)事件公司公告2024年一季报。2024Q1,公司实现总收入10.76亿元(+2...

1.05 MB共3页中文简体

6天前718积分