中国石化经营业绩维持高位,分红比例再提升中银证券2024-03-28.pdf

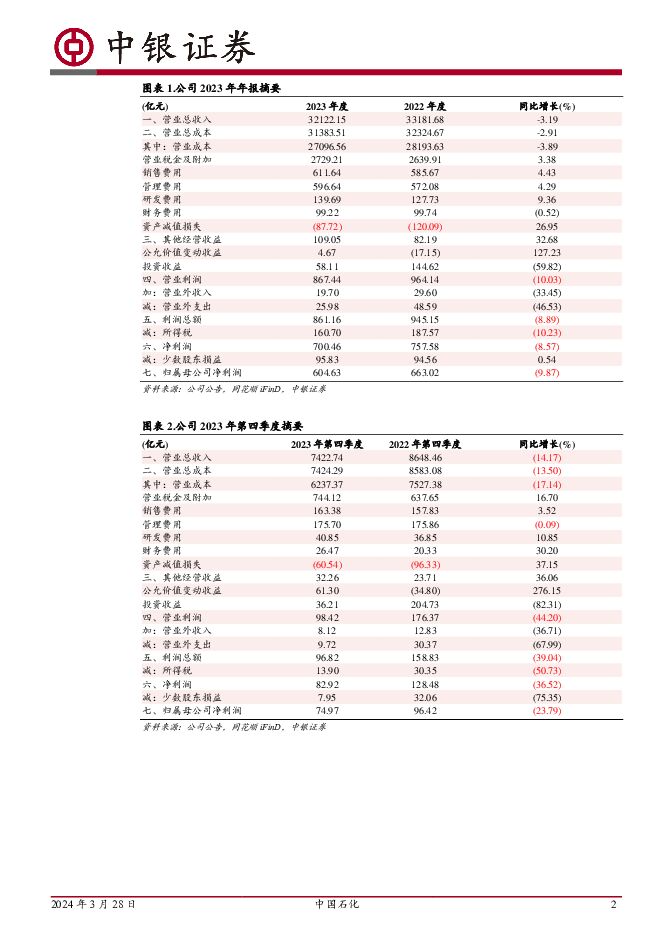

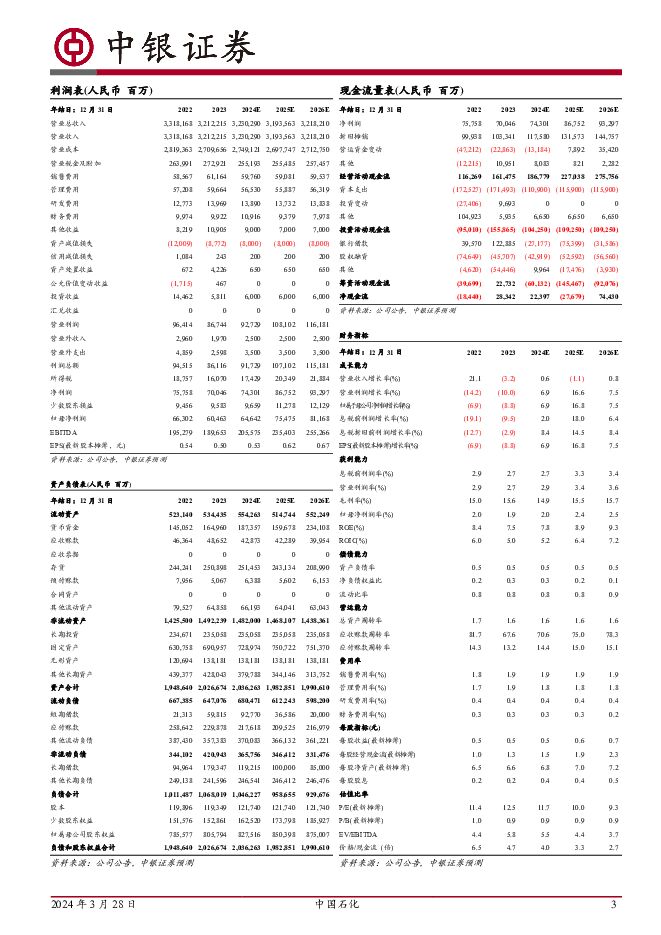

摘要:中国石化(600028)2023年度公司实现营业收入32122.15亿元,同比减少3.19%;归母净利润604.63亿元,同比减少9.87%。其中,四季度实现营收7422.74亿元,同比减少14.17%,环比减少15.29%归母净利润74.97亿元,同比减少23.79%,环比减少58.01%。2023年每股股利0.345元(含税),现金分红比例为72.1%。公司经营质量持续改善,未来业绩有望提升,维持“买入”评级支撑评级的要点扣非净利润同比增长,经营现金流明显改善。2023年公司销售毛利率为15.65%,同比增加0.62pct,净资产收益率为(摊薄)为7.50%,同比降低0.94pct。其中第四季度销售毛利率为15.97%,同比增加3.01%,净资产收益率为(摊薄)为0.87%,同比降低0.32pct。2023年公司经营活动产生的现金流量净额达到1614.75亿元,同比增长38.9%,扣非净利润606.92亿元,同比增长4.7%,归母净利润同比下滑,主要受2022年公司转让上海赛科股权收益人民币137亿元,2023年投资收益同比减少以及计提矿业权出让收益人民币74亿元等因素综合影响。上游油气产量合理增长,增储上产降本取得新突破。2023年公司原油平均实现销售价格为人民币3,833元/吨,同比降低11.1%;天然气平均实现销售价格为人民币1,774元/千立方米,同比降低2.3%。经营层面,公司境内油气储量替代率为131%,油气当量产量达到504.09百万桶,同比增长3.1%,天然气产量13,378亿立方英尺,同比增长7.1%;油气现金操作成本为人民币755.2元/吨,同比降低2.3%。勘探开发事业部通过增储上产降本,有效对冲了油气价格下跌对业绩影响,未来随着稳油增气降本举措的持续推进,上游业务有望维持较高景气度。炼销业务一体化运行,产品结构调整有序推进。2023年公司加工原油2.58亿吨,同比增长6.3%,生产成品油1.56亿吨,同比增长11.3%,生产乙烯1,431万吨,同比增长6.5%。成品油总经销量为2.39亿吨,同比增长15.6%。2023年炼油单位现金操作成本为212.3元/吨,同比降低4.8%,炼油毛利为人民币353元/吨,同比增加人民币9元/吨。炼油事业部实现经营收益206亿元,同比增长68.8%,化工事业部面对供大于求、毛利疲弱的市场形势,经营亏损60亿元,同比减亏81亿元。未来随着下游需求提升,炼油及化工业务盈利有望继续修复。资本支出或小幅降低,分红比例再提升。2023年,公司资本支出为1,768亿元,上游(勘探及开发板块)占比为44.46%,炼化(炼油板块及化工板块)占比为44.12%。2024年公司计划资本支出为1730亿元,上游及炼化板块占比分别为44.97%、40.81%另一方面,董事会建议2023年派发现金股利每股0.345元(含税),加上年内回购金额,全年现金分红的比例将达到72.1%(按中国企业会计准则合并报表口径),同比增加7.62pct。估值公司经营质量持续改善,未来业绩有望提升,基于市场行情波动及矿权转让收益费用影响,调整盈利预测,预计公司2024-2026年归母净利润分别为646.42亿元、754.75亿元和811.68亿元,对应EPS(摊薄)为0.53元/股、0.62元/股、0.67元/股,当前股价对应市净率(PB)为0.9倍、0.9倍和0.9倍,维持买入评级。评级面临的主要风险国际油价剧烈波动风险、环保政策变化或自然灾害等因素导致生产装置异常,人员操作失误带来的安全生产风险、全球经济低迷等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

附下载")

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

3天前220积分

-

长海股份 业绩环比高增,结构优势凸显 中银证券 2024-04-25(9页) 附下载

附下载")

长海股份(300196)公司发布2024年一季报,2024Q1营收5.8亿元,同减3.7%,归母净利...

1017.01 KB共9页中文简体

3天前218积分

-

宇邦新材 焊带销量高增长,新产品研发提升竞争力 中银证券 2024-04-25(5页) 附下载

附下载")

宇邦新材(301266)公司发布2023年年报与2024年一季报,盈利同比+51%/-4%,2023...

510.7 KB共5页中文简体

3天前018积分

-

阳光电源 盈利持续较快增长,24Q1业绩亮眼 中银证券 2024-04-25(5页) 附下载

阳光电源(300274)公司发布2023年年报与2024年一季报,业绩分别同比增长163%/39%,...

507.45 KB共5页中文简体

3天前018积分

-

王府井 王府井奥莱业务持续领跑,分红回购彰显信心 中银证券 2024-04-25(4页) 附下载

附下载")

王府井(600859)公司发布2023年年报。23年公司实现营收122.24亿元,同比+13.19%...

459.85 KB共4页中文简体

3天前218积分

-

世运电路 国内外市场双轮驱动,新兴板块持续开拓 中银证券 2024-04-25(5页) 附下载

附下载")

世运电路(603920)公司发布2023年报及2024年一季报,23年利润率实现改善,24Q1收入盈...

650.25 KB共5页中文简体

3天前218积分

-

鹏鼎控股 鹏鼎控股1Q24利润同比修复,持续创新拥抱应用新蓝海 中银证券 2024-04-25(5页) 附下载

鹏鼎控股(002938)公司发布2024年一季报,面对行业周期波动公司稳健经营,利润已现同比修复,伴...

697.25 KB共5页中文简体

3天前018积分

-

龙迅股份 2024Q1业绩高增长,预付款项大增预示前景佳 中银证券 2024-04-25(4页) 附下载

附下载")

龙迅股份(688486)公司发布2024年一季度报告,营收及归母净利润同比增长100%以上,研发投入...

457.64 KB共4页中文简体

3天前218积分

-

科大讯飞 一季度收入延续增长态势,大模型实现多领域落地 中银证券 2024-04-25(4页) 附下载

附下载")

科大讯飞(002230)近期,公司发布2023年年报,全年实现营业收入196.5亿元(同比+4.4%...

562.52 KB共4页中文简体

3天前118积分

-

丽江股份 索道停运拖累Q1营收,供给优化增量可期 中银证券 2024-04-25(4页) 附下载

附下载")

丽江股份(002033)公司发布2024年一季度业绩报告。24Q1公司实现营收1.80亿元,同比-0...

465.38 KB共4页中文简体

3天前218积分

-

金徽酒 1季报业绩实现较快增长,产品结构持续升级 中银证券 2024-04-25(5页) 附下载

附下载")

金徽酒(603919)金徽酒公告2024年1季报业绩。1Q24公司实现营收10.8亿元,同比增20....

487.35 KB共5页中文简体

3天前218积分

-

汇川技术 汇川技术工控业绩表现稳健,新能源车业务开始放量 中银证券 2024-04-25(5页) 附下载

汇川技术(300124)公司发布2023年年报与2024年一季报,业绩分别同比增长9.77%/8.5...

490.15 KB共5页中文简体

3天前018积分

-

海利得 海利得主业稳健发展,新品拓展持续进行 中银证券 2024-04-25(5页) 附下载

海利得(002206)公司发布2023年年报,2023年实现营收56.22亿元,同比增长2.00%;...

761.08 KB共5页中文简体

3天前218积分

-

保利发展 保利发展营收增长利润承压;经营性现金流大幅改善 中银证券 2024-04-25(8页) 附下载

保利发展(600048)摘要:保利发展公布2023年年报,公司实现营业总收入3468.9亿元,同比增...

744.41 KB共8页中文简体

3天前018积分

-

吉比特 吉比特核心产品收入环比企稳,加大研发投入 中银证券 2024-04-24(5页) 附下载

附下载")

吉比特(603444)吉比特24Q1营业收入9.27亿元,同比-18.97%;归母净利润2.53亿元...

544.53 KB共5页中文简体

4天前218积分

-

吉比特 吉比特核心产品收入环比企稳,加大研发投入 中银证券 2024-04-24(5页) 附下载

吉比特(603444)吉比特24Q1营业收入9.27亿元,同比-18.97%;归母净利润2.53亿元...

544.53 KB共5页中文简体

4天前418积分

-

中国中免 毛利率持续提升,口岸渠道修复可期 中银证券 2024-04-24(4页) 附下载

附下载")

中国中免(601888)公司发布2024年一季度业绩报告。24Q1公司实现营收188.07亿元,同比...

450.57 KB共4页中文简体

4天前218积分

-

中国中免 毛利率持续提升,口岸渠道修复可期 中银证券 2024-04-24(4页) 附下载

中国中免(601888)公司发布2024年一季度业绩报告。24Q1公司实现营收188.07亿元,同比...

450.57 KB共4页中文简体

4天前218积分

-

长海股份 价格拐点已现,期待业绩弹性 中银证券 2024-04-24(9页) 附下载

附下载")

长海股份(300196)公司发布2023年年报,全年营收26.1亿元,同减13.6%,归母净利3.0...

1.02 MB共9页中文简体

4天前718积分

-

长海股份 价格拐点已现,期待业绩弹性 中银证券 2024-04-24(9页) 附下载

长海股份(300196)公司发布2023年年报,全年营收26.1亿元,同减13.6%,归母净利3.0...

1.02 MB共9页中文简体

4天前218积分