双汇发展2023年报点评:升级肉制品,开发新渠道国元证券2024-03-28.pdf

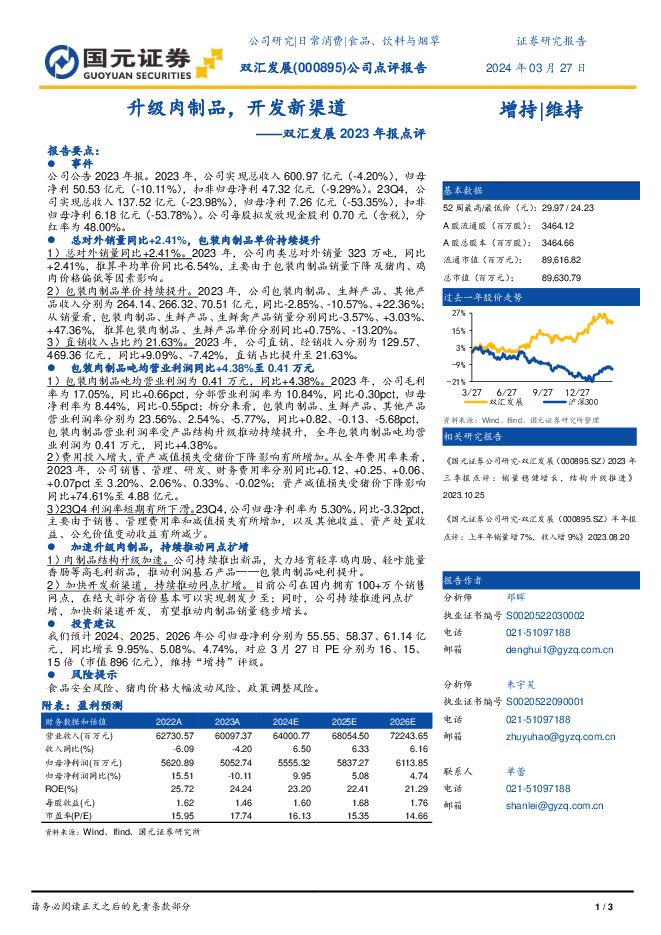

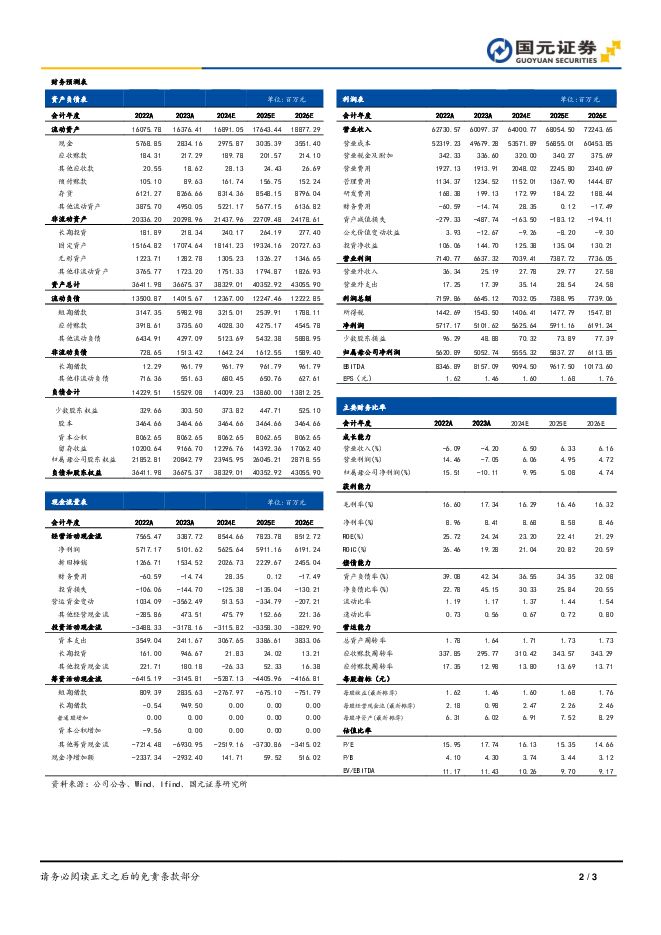

摘要:双汇发展(000895)事件公司公告2023年报。2023年,公司实现总收入600.97亿元(-4.20%),归母净利50.53亿元(-10.11%),扣非归母净利47.32亿元(-9.29%)。23Q4,公司实现总收入137.52亿元(-23.98%),归母净利7.26亿元(-53.35%),扣非归母净利6.18亿元(-53.78%)。公司每股拟发放现金股利0.70元(含税),分红率为48.00%。总对外销量同比+2.41%,包装肉制品单价持续提升1)总对外销量同比+2.41%。2023年,公司肉类总对外销量323万吨,同比+2.41%,推算平均单价同比-6.54%,主要由于包装肉制品销量下降及猪肉、鸡肉价格偏低等因素影响。2)包装肉制品单价持续提升。2023年,公司包装肉制品、生鲜产品、其他产品收入分别为264.14、266.32、70.51亿元,同比-2.85%、-10.57%、+22.36%;从销量看,包装肉制品、生鲜产品、生鲜禽产品销量分别同比-3.57%、+3.03%、+47.36%,推算包装肉制品、生鲜产品单价分别同比+0.75%、-13.20%。3)直销收入占比约21.63%。2023年,公司直销、经销收入分别为129.57、469.36亿元,同比+9.09%、-7.42%,直销占比提升至21.63%。包装肉制品吨均营业利润同比+4.38%至0.41万元1)包装肉制品吨均营业利润为0.41万元,同比+4.38%。2023年,公司毛利率为17.05%,同比+0.66pct,分部营业利润率为10.84%,同比-0.30pct,归母净利率为8.44%,同比-0.55pct;拆分来看,包装肉制品、生鲜产品、其他产品营业利润率分别为23.56%、2.54%、-5.77%,同比+0.82、-0.13、-5.68pct,包装肉制品营业利润率受产品结构升级推动持续提升,全年包装肉制品吨均营业利润为0.41万元,同比+4.38%。2)费用投入增大,资产减值损失受猪价下降影响有所增加。从全年费用率来看,2023年,公司销售、管理、研发、财务费用率分别同比+0.12、+0.25、+0.06、+0.07pct至3.20%、2.06%、0.33%、-0.02%;资产减值损失受猪价下降影响同比+74.61%至4.88亿元。3)23Q4利润率短期有所下滑。23Q4,公司归母净利率为5.30%,同比-3.32pct,主要由于销售、管理费用率和减值损失有所增加,以及其他收益、资产处置收益、公允价值变动收益有所减少。加速升级肉制品,持续推动网点扩增1)肉制品结构升级加速。公司持续推出新品,大力培育轻享鸡肉肠、轻咔能量香肠等高毛利新品,推动利润基石产品——包装肉制品吨利提升。2)加快开发新渠道,持续推动网点扩增。目前公司在国内拥有100+万个销售网点,在绝大部分省份基本可以实现朝发夕至;同时,公司持续推进网点扩增,加快新渠道开发,有望推动肉制品销量稳步增长。投资建议我们预计2024、2025、2026年公司归母净利分别为55.55、58.37、61.14亿元,同比增长9.95%、5.08%、4.74%,对应3月27日PE分别为16、15、15倍(市值896亿元),维持“增持”评级。风险提示食品安全风险、猪肉价格大幅波动风险、政策调整风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

深南电路 公司首次覆盖报告:AI驱动产品结构升级,高端基板有望突破 国元证券 2024-04-25(17页) 附下载

附下载")

深南电路(002916)报告要点深南电路构建成业内独特的“3-In-One”业务布局,即在加强PCB...

2.99 MB共17页中文简体

3天前218积分

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

附下载")

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

4天前218积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

附下载")

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

4天前018积分

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

4天前218积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

4天前218积分

-

双汇发展 公司信息更新报告:屠宰业务承压,肉制品吨利高位 开源证券 2024-04-24(4页) 附下载

附下载")

双汇发展(000895)肉制品吨利仍处高位,维持“增持”评级双汇发展2024Q1实现营收143.1亿...

818.3 KB共4页中文简体

4天前218积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

附下载")

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

4天前418积分

-

双汇发展 公司信息更新报告:屠宰业务承压,肉制品吨利高位 开源证券 2024-04-24(4页) 附下载

双汇发展(000895)肉制品吨利仍处高位,维持“增持”评级双汇发展2024Q1实现营收143.1亿...

818.3 KB共4页中文简体

4天前218积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

4天前018积分

-

天融信 2023年年度报告点评:经营业绩短期承压,信创业务未来可期 国元证券 2024-04-24(4页) 附下载

附下载")

天融信(002212)事件:公司于2024年4月19日收盘后发布《2023年年度报告》。点评:营业收...

1.17 MB共4页中文简体

4天前418积分

-

天融信 2023年年度报告点评:经营业绩短期承压,信创业务未来可期 国元证券 2024-04-24(4页) 附下载

天融信(002212)事件:公司于2024年4月19日收盘后发布《2023年年度报告》。点评:营业收...

1.17 MB共4页中文简体

4天前218积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

附下载")

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

4天前218积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

4天前218积分

-

这是一轮超级牛市:关于利率债的几点认识及回应 国元证券 2024-04-24(4页) 附下载

附下载")

报告要点:这一轮债牛比起2016年来说,有着更加坚韧的基本面:1)2016年的债券市场牛市发生在信用...

806.17 KB共4页中文简体

4天前515积分

-

双汇发展 2024Q1点评:肉制品吨利新高,屠宰养殖业务拖累整体利润 东吴证券 2024-04-23(4页) 附下载

附下载")

双汇发展(000895)投资要点事件:公司发布2024年一季报:2024Q1公司实现营业总收入143...

569.85 KB共4页中文简体

5天前218积分

-

洁雅股份 2023年年报点评:23年盈利承压,立足湿巾主业加大美妆布局 国元证券 2024-04-23(5页) 附下载

附下载")

洁雅股份(301108)事件:公司发布2023年年报。点评:23年营收降幅收窄,盈利能力承压收入端来...

1.11 MB共5页中文简体

5天前518积分

-

通信行业周报:台积电AI相关收入快速增长,GPU产品代际切换或引需求波动 国元证券 2024-04-22(10页) 附下载

附下载")

报告要点:市场整体行情及通信细分板块行情回顾周行情:本周(2024.04.15-2024.04.19...

1.42 MB共10页中文简体

6天前220积分

-

中科星图 2023年年度报告点评:业绩实现快速增长,生态化成效稳步显现 国元证券 2024-04-22(4页) 附下载

附下载")

中科星图(688568)事件:公司于2024年4月14日发布《2023年年度报告》。点评:营业收入与...

1.15 MB共4页中文简体

6天前218积分

-

紫燕食品 紫燕食品2023年报及2024一季报点评:盈利能力提升,期待单店修复 国元证券 2024-04-22(3页) 附下载

附下载")

紫燕食品(603057)事件公司公告2023年报及2024一季报。23年全年,公司实现总营收35.5...

1 MB共3页中文简体

6天前718积分

-

普联软件 2023年年报及2024年一季报点评:经营业绩短期承压,加大研发布局未来 国元证券 2024-04-22(4页) 附下载

普联软件(300996)事件:公司于2024年4月12日收盘后发布《2023年年度报告》、《2024...

1.16 MB共4页中文简体

6天前218积分