舍得酒业公司简评报告:营收迈入70亿台阶,未来稳健增长可期首创证券2024-03-28.pdf

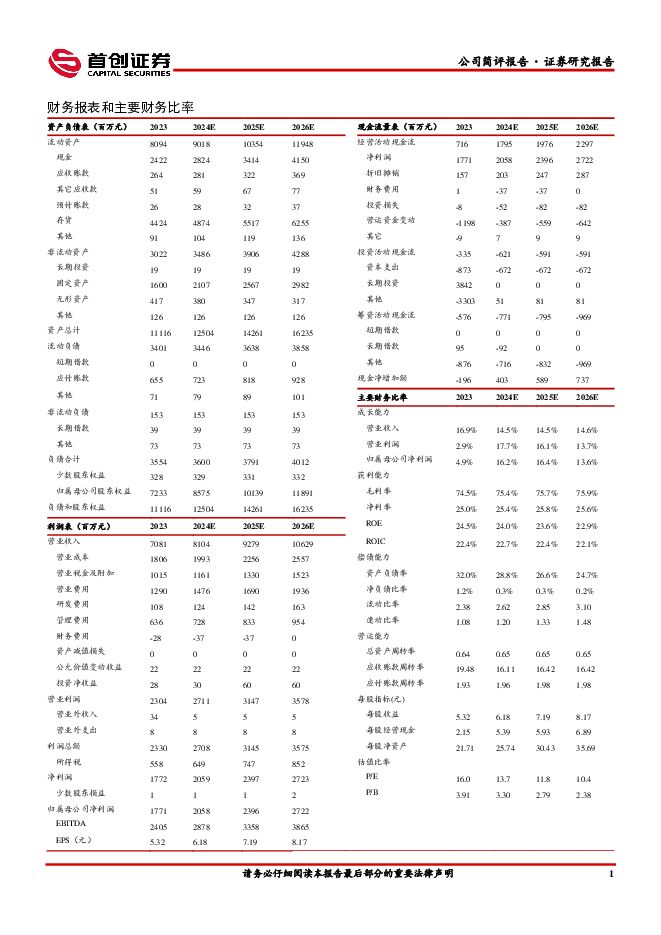

摘要:舍得酒业(600702)核心观点事件:2024年3月19日公司发布23年年报,23年全年实现营业总收入70.81亿元,同比增长16.93%;实现归母净利润17.71亿元,同比增长5.09%。Q4单季营收提速,净利增速同比略有下降:23年第四季度舍得酒业营业总收入18.36亿元,同比增长27.58%,归母净利润4.76亿元,同比减少1.91%。相比于23年第三季度,营业总收入增速环比提升19.72pct,归母净利润增速环比下降4.92pct。我们推测可能与公司第四季度各项费用活动结算及22年同期归母净利润基数较高有关。第四季度中高档酒产品增长提速,普通酒投放有所控量:23年第四季度中高档酒实现营业收入15.05亿元,同比增长33.75%;普通酒实现营业收入2.12亿元,同比减少1.72%。中高档酒相较于第三季度增速有所提升,普通酒投放则有所调控。我们推测主要与公司在第四季度稳价格、控库存、强动销的营销策略有关。全国化布局继续推进,招商布局效果初显:23年全年,舍得酒业新增经销商897家,退出经销商400家。截至2023年末,全国共有经销商2655家,较2022年末增加497家。我们认为当前阶段经销商数量的增加系公司聚焦战略产品和重点城市的结果,华东、华南及重庆等新区域的布局正在持续有序推进。盈利能力较为优秀,大单品品味舍得批价较为稳定:23年全年公司毛利率74.5%,相比于去年同期下降3.22pct,净利率25.03%,相比于去年同期下降3.05pct。公司盈利能力较为优秀。根据今日酒价数据,品味舍得批价330元,近期批价较为稳定,大单品市场接受和消费者认可度较高。投资建议:根据年报调整盈利预测,预计24-26年营业总收入实现81.04/92.79/106.29亿元;24-26年归母净利润预计实现20.58/23.96/27.22亿元;24-26年EPS预计实现6.18/7.19/8.17元,当前股价对应PE分别为13.7/11.8/10.4倍。维持“增持”评级。风险提示:经济复苏不及预期,行业政策风险,市场竞争加剧,食品安全问题等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

3天前020积分

-

食品饮料行业周报:烟酒社零增速延续韧性,重视顺周期价值 甬兴证券 2024-04-25(17页) 附下载

附下载")

核心观点烟酒社零增速延续韧性,重视板块顺周期价值据国家统计局,2024年3月烟酒类社零同比增长9.4...

1.54 MB共17页中文简体

3天前020积分

-

24Q1食品饮料持仓分析:酒类环比加仓,食品分化加剧 东吴证券 2024-04-25(12页) 附下载

附下载")

投资要点24Q1食品饮料主动基金持仓环比略降,持仓比重低位徘徊。23Q1-24Q1主动型基金食品饮料...

807.47 KB共12页中文简体

3天前020积分

-

珠江啤酒 2024Q1业绩点评:营收小幅增长,净利润增速提升 万联证券 2024-04-25(3页) 附下载

珠江啤酒(002461)报告关键要素:4月25日,公司发布2024年第一季度报告。报告显示,公司20...

768.17 KB共3页中文简体

3天前018积分

-

燕京啤酒 2024一季报点评:扣非业绩超预期,开门红顺利 东吴证券 2024-04-25(4页) 附下载

附下载")

燕京啤酒(000729)投资要点2024Q1实现开门红,扣非业绩超预期。公司2024Q1实现营收35...

541.82 KB共4页中文简体

3天前218积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

附下载")

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

3天前218积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

3天前018积分

-

燕京啤酒 营收稳增,利润率提升逻辑逐步兑现 华福证券 2024-04-25(3页) 附下载

附下载")

燕京啤酒(000729)事件:燕京啤酒发布 2024 年一季度报告, 公司 24Q1 实现营收 35...

374.34 KB共3页中文简体

3天前218积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

附下载")

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

3天前018积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

3天前018积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

3天前018积分

-

金徽酒 1季报业绩实现较快增长,产品结构持续升级 中银证券 2024-04-25(5页) 附下载

附下载")

金徽酒(603919)金徽酒公告2024年1季报业绩。1Q24公司实现营收10.8亿元,同比增20....

487.35 KB共5页中文简体

3天前218积分

-

市场策略报告:MLF维持缩量续作 首创证券 2024-04-25(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出74.75亿,较上周走阔46.72亿元,融资成交占比回升至8.19%...

1.27 MB共12页中文简体

3天前210积分

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

4天前320积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

附下载")

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

4天前020积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

4天前520积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

附下载")

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

4天前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

4天前218积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

附下载")

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

4天前118积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

4天前018积分