安徽建工新签订单较快增长,新兴业务未来可期国投证券2024-03-27.pdf

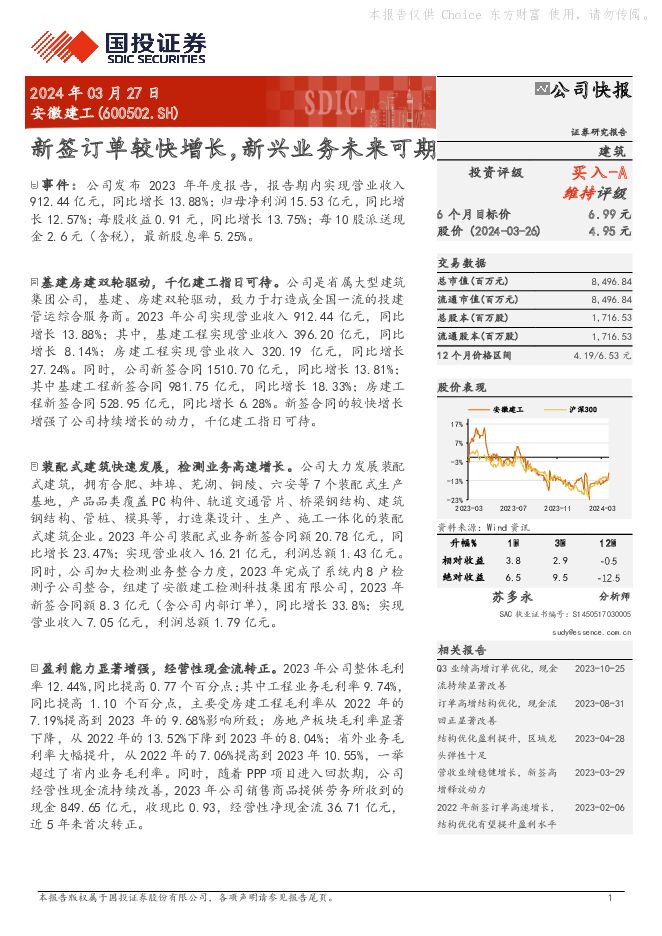

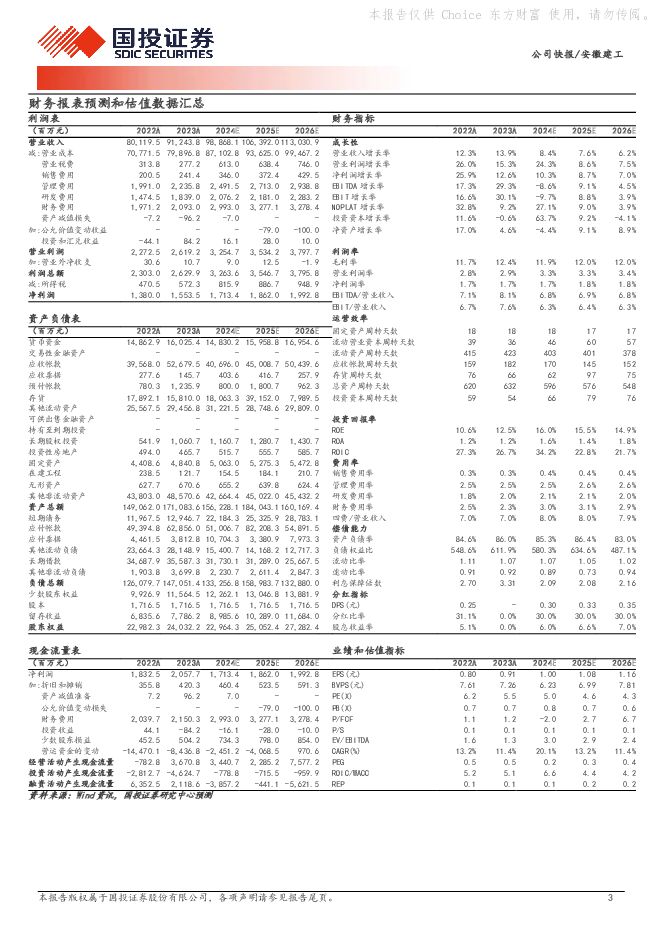

摘要:安徽建工(600502)事件:公司发布2023年年度报告,报告期内实现营业收入912.44亿元,同比增长13.88%;归母净利润15.53亿元,同比增长12.57%;每股收益0.91元,同比增长13.75%;每10股派送现金2.6元(含税),最新股息率5.25%。基建房建双轮驱动,千亿建工指日可待。公司是省属大型建筑集团公司,基建、房建双轮驱动,致力于打造成全国一流的投建管运综合服务商。2023年公司实现营业收入912.44亿元,同比增长13.88%;其中,基建工程实现营业收入396.20亿元,同比增长8.14%;房建工程实现营业收入320.19亿元,同比增长27.24%。同时,公司新签合同1510.70亿元,同比增长13.81%;其中基建工程新签合同981.75亿元,同比增长18.33%;房建工程新签合同528.95亿元,同比增长6.28%。新签合同的较快增长增强了公司持续增长的动力,千亿建工指日可待。装配式建筑快速发展,检测业务高速增长。公司大力发展装配式建筑,拥有合肥、蚌埠、芜湖、铜陵、六安等7个装配式生产基地,产品品类覆盖PC构件、轨道交通管片、桥梁钢结构、建筑钢结构、管桩、模具等,打造集设计、生产、施工一体化的装配式建筑企业。2023年公司装配式业务新签合同额20.78亿元,同比增长23.47%;实现营业收入16.21亿元,利润总额1.43亿元。同时,公司加大检测业务整合力度,2023年完成了系统内8户检测子公司整合,组建了安徽建工检测科技集团有限公司,2023年新签合同额8.3亿元(含公司内部订单),同比增长33.8%;实现营业收入7.05亿元,利润总额1.79亿元。盈利能力显著增强,经营性现金流转正。2023年公司整体毛利率12.44%,同比提高0.77个百分点;其中工程业务毛利率9.74%,同比提高1.10个百分点,主要受房建工程毛利率从2022年的7.19%提高到2023年的9.68%影响所致;房地产板块毛利率显著下降,从2022年的13.52%下降到2023年的8.04%;省外业务毛利率大幅提升,从2022年的7.06%提高到2023年10.55%,一举超过了省内业务毛利率。同时,随着PPP项目进入回款期,公司经营性现金流持续改善,2023年公司销售商品提供劳务所收到的现金849.65亿元,收现比0.93,经营性净现金流36.71亿元,近5年来首次转正。订单充裕成长可期,积极分红回报股东。截至2023年末,公司在手订单总金额1213.18亿元,其中已签订合同但尚未开工项目金额212.22亿元,在建项目中未完工部分金额1009.57亿元。公司在手订单充裕,是2023年营业收入的1.33倍,助力完成2024年经营目标。同时,公司执行高分红战略,积极分红回报股东。公司2023年度分红方案是每10股派送现金2.6元(含税),按照3月26日收盘价计算股息率为5.25%。如果看过去几年,公司分红率保持较高的水平。2020-2022年公司每十股派送现金分别为2.0元、2.5元和2.5元,股利支付率分别为42.20%、39.27%和31.10%。估值与投资建议:预计2024-2026年公司营业收入分别为988.68亿元、1063.92亿元和1130.31亿元,分别同比增长8.36%、7.61%和6.24%;归母净利润分别为17.13亿元、18.62亿元和19.93亿元,分别同比增长10.30%、8.67%和7.02%;EPS分别为1.00元、1.08元和1.16元,动态PE分别为5.0倍、4.6倍、4.3倍,动态PB分别为0.8倍、0.7倍、0.6倍。公司新签订单较快增长,订单结构持续优化,现金流持续改善,有望迎来高质量增长。同时,公司大力发展装配式产业,“十字形”产能布局已经形成,装配式产业有望成为公司新的业绩增长点。另外,公司检测业务整合成效显著,绿色能源加大尝试力度和业务拓展。看好公司主业的成长性和新产业布局对公司估值提升,维持“买入-A”评级,目标价6.99元,对应2024年动态PE为7倍。风险提示:政策不及预期、订单执行缓慢、项目回款风险、新业务拓展受阻等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

安徽建工 业绩稳步增长,中长期回款压力仍在 国信证券 2024-03-28(10页) 附下载

附下载")

安徽建工(600502)核心观点2023年营收+13.9%,归母净利+12.6%。2023年公司实现...

1011.7 KB共10页中文简体

1个月前8818积分

-

安徽建工 业绩稳健提升,现金流有所改善 中国银河 2024-03-28(3页) 附下载

附下载")

安徽建工(600502)核心观点:事件:公司发布2023年年度报告。业绩稳健增长,在手订单饱满。20...

612.59 KB共3页中文简体

1个月前12018积分

-

安徽建工 新签订单较快增长,新兴业务未来可期 国投证券 2024-03-27(5页) 附下载

安徽建工(600502)事件:公司发布2023年年度报告,报告期内实现营业收入912.44亿元,同比...

983.12 KB共5页中文简体

1个月前98418积分

-

安徽建工 业绩稳步增长,看好后续收入结转速度加快 天风证券 2024-03-27(3页) 附下载

附下载")

安徽建工(600502)业绩稳步增长,订单充裕或提供较好的增长基础公司发布23年报,23年实现营业收...

706.83 KB共3页中文简体

1个月前9818积分

-

安徽建工 区域投资高景气,省内龙头有望迎来发展新机遇 天风证券 2023-10-24(23页) 附下载

附下载")

安徽建工(600502)安徽国有建筑龙头, 受益于城中村改造提速公司为安徽省国有建筑龙头, 省内收入...

2.21 MB共23页中文简体

2023-10-2713718积分

-

安徽建工 Q3业绩高增订单优化,现金流持续显著改善 安信证券 2023-10-25(5页) 附下载

附下载")

安徽建工(600502)事件:公司发布2023年三季度报告,报告期内公司实现营业收入599.30亿元...

824.7 KB共5页中文简体

2023-10-2771318积分

-

安徽建工 业绩符合预期,水利受益于万亿国债发行 中国银河 2023-10-26(3页) 附下载

附下载")

安徽建工(600502)核心观点:事件:公司发布2023年三季报。业绩符合预期,新签订单金额饱满。2...

615.67 KB共3页中文简体

2023-10-2796818积分

-

安徽建工 2023年三季报点评:23Q3归母净利润高增32%、凸显高质发展,有望受益城中村改造、跨周期调节 中泰证券 2023-10-25(5页) 附下载

附下载")

安徽建工(600502)投资要点事件:公司发布2023年第三季度报告。23Q1-3,公司实现营业收入...

566.8 KB共5页中文简体

2023-10-2786718积分

-

安徽建工 扣非业绩+23.8%,经营性现金流大幅改善 国信证券 2023-09-14(7页) 附下载

附下载")

安徽建工(600502)核心观点扣非业绩+23.8%,基建新签合同高增长。2023H1公司实现营业收...

721.21 KB共7页中文简体

2023-09-1594618积分

-

安徽建工 扣非业绩+23.8%,经营性现金流大幅改善 国信证券 2023-09-14(7页) 附下载

安徽建工(600502)核心观点扣非业绩+23.8%,基建新签合同高增长。2023H1公司实现营业收...

721.21 KB共7页中文简体

2023-09-1559018积分

-

安徽建工 2023年半年度报告点评:23H1经营性现金流5年首次回正,有望受益城中村改造和化债政策、新型业务发展提速 中泰证券 2023-09-01(5页) 附下载

附下载")

安徽建工(600502)投资要点事件:公司发布 2023年半年度报告。23H1,公司实现营业收入 3...

545.55 KB共5页中文简体

2023-09-0614918积分

-

安徽建工 订单高增结构优化,现金流回正显著改善 安信证券 2023-08-31(5页) 附下载

附下载")

安徽建工(600502)事件:公司发布2023年半年报,报告期内公司实现营业收入374.73亿元,同...

765.48 KB共5页中文简体

2023-09-0634418积分

-

安徽建工 2023年一季报点评:Q1业绩稳增、现金流大幅改善,订单优化叠加模式升级、业绩高成长可期 中泰证券 2023-05-18(3页) 附下载

附下载")

安徽建工(600502)事件:公司发布2023年一季报,报告期内公司实现营业收入161.65亿元,y...

1.18 MB共3页中文简体

2023-05-1967818积分

-

安徽建工 结构优化盈利提升,区域龙头弹性十足 安信证券 2023-04-28(6页) 附下载

附下载")

安徽建工(600502)事件:公司发布2023年一季报,报告期内公司实现营业收入161.65亿元,同...

862.5 KB共6页中文简体

2023-05-0447318积分

-

安徽建工 新签订单高增长,积极布局新兴业务 中国银河 2023-04-14 附下载

安徽建工(600502)事件:公司发布2022年年度报告。业绩稳健提升,新签订单大幅增长。2022年...

473.63 KB共2页中文简体

2023-04-1776918积分

-

安徽建工 归母净利高增26%,持续成长动力充足 国信证券 2023-03-31 附下载

安徽建工(600502)核心观点新签订单高增74.9%,营收+12.3%,归母净利+25.9%。20...

789.19 KB共8页中文简体

2023-04-0186018积分

-

安徽建工 净利润增速高,省内订单大幅增长 西南证券 2023-03-31 附下载

安徽建工(600502)投资要点事件:公司发布]2022年年报,2022年实现营业收入801.2亿元...

1.08 MB共5页中文简体

2023-04-0190218积分

-

安徽建工 营收业绩稳健增长,新签高增释放动力 安信证券 2023-03-30 附下载

安徽建工(600502)事件:公司公布2022年年度报告,报告期内公司实现营业收入801.20亿元,...

813.23 KB共6页中文简体

2023-03-3197218积分

-

安徽建工 2022年度报告点评:归母净利高增26%、超预期,省内固投强需求叠加新签高增、高成长可期 中泰证券 2023-03-30 附下载

安徽建工(600502)投资要点事件:公司发布2022年度报告。报告期内公司实现营收801.20亿元...

788.57 KB共4页中文简体

2023-03-3187618积分

-

安徽建工 22Q4新签点评:22Q4新签高增91%,省内固投强需求叠加新管理层高要求、高成长可期 中泰证券 2023-02-06 附下载

安徽建工(600502)投资要点事件:2023年2月3日,公司发布第四季度新签合同情况公告。22Q1...

839.26 KB共3页中文简体

2023-02-0725118积分