比亚迪2023年业绩符合预期,2024年持续向好国投证券2024-03-27.pdf

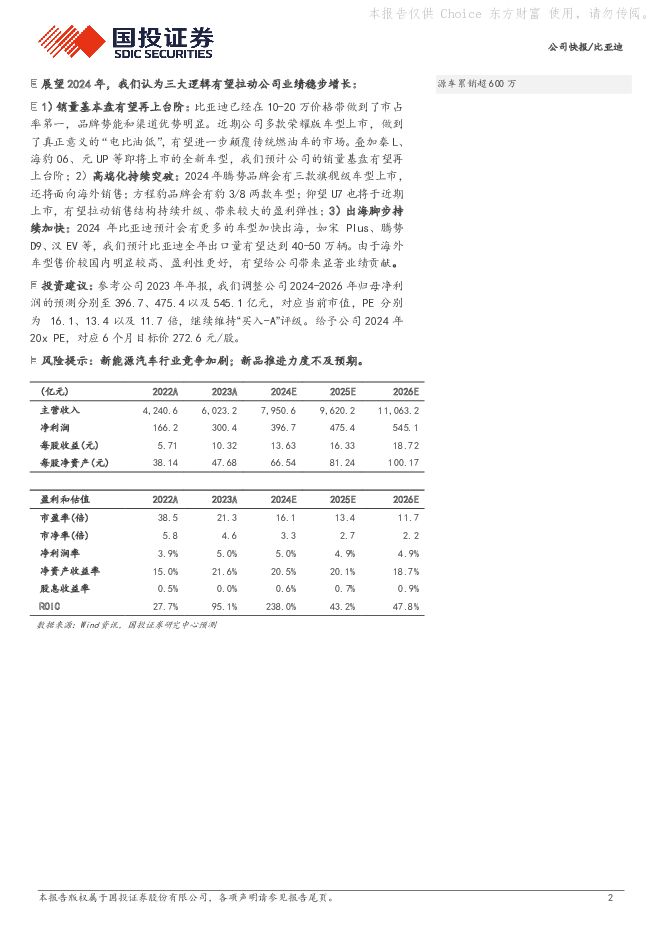

摘要:比亚迪(002594)事件:2024年3月26日比亚迪发布2023年年报:2023年实现营业收入6023.15亿元,同比增长42.04%;净利润300.41亿元,同比增长80.72%。2023年业绩符合预期:2023年比亚迪实现归母净利润300.41亿元、扣非后归母净利润284.62亿元,与业绩预告中值接近(300亿/285.5亿),符合我们的预期。其中,2023Q4实现归母净利润86.74亿元,同比增长18.64%;实现扣非后净利润91.14亿元,同比增长25.31%,表现优异。2023Q4盈利能力略有下滑。公司2023Q4汽车业务毛利率为25.1%,环比下滑0.6pct;扣非后的单车净利润为0.9万元,环比下滑约1500元(剔除比亚迪电子的影响)。我们认为核心原因在于:1)比亚迪海洋/王朝网的绝大部分车型分别在11月/12月开始释放官方优惠,普遍额度在5000-10000元之间,显著影响了单车利润;2)为了冲击300万辆的年销量目标,公司在2023Q4投入了较高额度的营销费用,给所有完成销量任务的门店按照提车量*666元的金额发放红包,也一定程度上影响了单车利润;3)财务处理相对稳健:2023年比亚迪研发投入资本化的金额为3.43亿,研发投入资本化率为0.86%,较2022年降低了6.9pct,处于较低的水平。然而,2023Q4比亚迪单车利润的降幅显著低于优惠幅度,我们认为核心原因在于:1)2023Q4海洋/王朝网的车型实际上分别仅优惠2/1个月,在季度披露的财务数据中有所摊薄;2)2023Q4碳酸锂均价为14.1万元/吨,较2023Q3下滑了41.6%,带来了电池成本的降低;3)2023Q4比亚迪两款高端车型豹5/仰望U8分别批售了5712/2001辆;且2023Q4公司共计出口新能源车9.7万辆,环比增长2.6万辆,由于高端车型和出海车型的盈利性均较好,预计带来了显著的利润;4)2023Q4比亚迪共批售新能源车94.1万辆,环比提升14.5%,创下新高,预计带来了更显著的规模优势。营收稳步增长,四季度ASP略有下滑。公司2023Q4营业收入为1800.41亿,同比增长15.14%,主要系公司新能源车销量增长所拉动:2023Q4公司新能源车销量达到94.1万辆,环比提升14.5%,创下季度销量新高。2023Q4公司单车ASP为15.1万元,环比下滑0.3万元。我们认为原因在于:比亚迪海洋/王朝网的绝大部分车型分别在11月/12月开始释放官方优惠,普遍额度在5000-10000元之间,一定程度影响了单车ASP。期间费用处理稳健、持续加大研发投入。1)销售费用处理稳健:2023年公司的销售费用率为4.19%,同比提升0.64pct,主要系售后服务费和职工薪酬增加所致增加所拉动:2023年公司的售后服务费为98.4亿元,同比增长51.1%,原因预计是新能源车销量增长带来的售后保证金计提的增加:2)持续加大研发投入:2023年公司的研发费用率为6.57%,同比提升2.17pct,主要原因在于员工薪酬的提升:2023年公司研发人员数量达到了10.28万,同比提升47.56%。持续加大的研发投入帮助公司在2023推出了易四方、云辇、DM-O等新技术,并有望助力公司技术实力保持领先。3)管理费用率相对稳定:2023年公司管理费用率为2.23%,同比下滑0.13pct,预计原因为规模优势的凸显带来了费用率下降。本报告仅供展望2024年,我们认为三大逻辑有望拉动公司业绩稳步增长:1)销量基本盘有望再上台阶:比亚迪已经在10-20万价格带做到了市占率第一,品牌势能和渠道优势明显。近期公司多款荣耀版车型上市,做到了真正意义的“电比油低”,有望进一步颠覆传统燃油车的市场。叠加秦L、海豹06、元UP等即将上市的全新车型,我们预计公司的销量基盘有望再上台阶;2)高端化持续突破:2024年腾势品牌会有三款旗舰级车型上市,还将面向海外销售;方程豹品牌会有豹3/8两款车型;仰望U7也将于近期上市,有望拉动销售结构持续升级、带来较大的盈利弹性;3)出海脚步持续加快:2024年比亚迪预计会有更多的车型加快出海,如宋Plus、腾势D9、汉EV等,我们预计比亚迪全年出口量有望达到40-50万辆。由于海外车型售价较国内明显较高、盈利性更好,有望给公司带来显著业绩贡献。投资建议:参考公司2023年年报,我们调整公司2024-2026年归母净利润的预测分别至396.7、475.4以及545.1亿元,对应当前市值,PE分别为16.1、13.4以及11.7倍,继续维持“买入-A”评级。给予公司2024年20x PE,对应6个月目标价272.6元/股。风险提示:新能源汽车行业竞争加剧;新品推进力度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

比亚迪 2023年业绩高增趋势不减,海外市场+高端产品打开增长天花板 中航证券 2024-04-24(4页) 附下载

附下载")

比亚迪(002594)业绩表现亮眼,盈利能力持续向上报告期内公司实现营收6023.15亿元、同比+4...

1.49 MB共4页中文简体

3天前018积分

-

比亚迪 2023年业绩高增趋势不减,海外市场+高端产品打开增长天花板 中航证券 2024-04-24(4页) 附下载

比亚迪(002594)业绩表现亮眼,盈利能力持续向上报告期内公司实现营收6023.15亿元、同比+4...

1.49 MB共4页中文简体

3天前118积分

-

汽车行业研究周报:比亚迪产品矩阵进一步丰富 申港证券 2024-04-23(10页) 附下载

附下载")

投资摘要:每周一谈:比亚迪产品矩阵进一步丰富近期,比亚迪发布了豹8、SUPER3、SUPER9三款全...

1.06 MB共10页中文简体

4天前220积分

-

比亚迪加码钠电,特斯拉上海储能超级工厂5月开工 山西证券 2024-04-21(4页) 附下载

附下载")

新闻比亚迪加码钠电:4月16日,弗迪电池产品线总监张剑表示,预计比亚迪将在6月于深圳实现大圆柱钠离子...

429.05 KB共4页中文简体

6天前220积分

-

比亚迪 年报深度拆解系列二:如何看待比亚迪未来盈利提升潜力 国联证券 2024-04-19(18页) 附下载

附下载")

比亚迪(002594)投资要点:年初比亚迪推出荣耀版车型,订单大幅提升,但市场部分观点认为比亚迪的持...

1.14 MB共18页中文简体

6天前218积分

-

化工行业行业周报:化工行业周报:赛轮液体黄金轮胎成功配套比亚迪元PLUS信达证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.28 MB共23页中文简体

1周前220积分

-

比亚迪 比亚迪深度研究系列1:DM5.0新品大年未被充分认知,24年销量持续性可验证 中泰证券 2024-04-15(34页) 附下载

比亚迪(002594)报告摘要公司作为当前国内乘用车市场市占率第一的车企,可选择的研究主题众多,如高...

3.61 MB共34页中文简体

1周前018积分

-

汽车行业周报:比亚迪、赛力斯2024年3月汽车销量分别同比约+46.1%、+225.8% 甬兴证券 2024-04-09(12页) 附下载

附下载")

行情回顾过去一周(2024/04/01~2024/04/03),申万汽车行业上涨0.79%,表现弱于...

1.14 MB共12页中文简体

2周前220积分

-

比亚迪 比亚迪2023年报点评:新一轮车型产品周期开启 太平洋 2024-04-09(5页) 附下载

附下载")

比亚迪(002594)事件:比亚迪发布2023年度报告,报告期内,公司实现营业收入6023.15亿元...

603.31 KB共5页中文简体

2周前218积分

-

汽车行业周报:3月各主机厂销量同比普遍提升,比亚迪、问界表现亮眼 德邦证券 2024-04-08(13页) 附下载

附下载")

投资要点:2024年3月各主机厂销量同比普遍提升:1)传统自主:2024年3月比亚迪/长城汽车/吉利...

1.57 MB共13页中文简体

2周前220积分

-

比亚迪 3月销量优异,出海表现亮眼 国投证券 2024-04-03(5页) 附下载

附下载")

比亚迪(002594)事件:2024年4月1日比亚迪公布了2024M3的销售数据。3月销量表现优异:...

781.65 KB共5页中文简体

2周前47018积分

-

汽车及汽车零部件行业研究:车企3月销量速递:比亚迪华为系强势,看好政策刺激需求拐点 国金证券 2024-04-02(8页) 附下载

附下载")

行业事件:4月1日,国内车企陆续发布24年3月销量。3月市场受价格战+“以旧换新”政策未落地影响观望...

1.47 MB共8页中文简体

3周前62320积分

-

比亚迪 销量点评:3月销量表现亮眼,高端车型持续上量 东吴证券 2024-04-02(7页) 附下载

附下载")

比亚迪(002594)投资要点比亚迪3月新能源汽车销量30.3万辆,环增147%,销量表现亮眼。比亚...

968.73 KB共7页中文简体

3周前80118积分

-

比亚迪 系列点评七:自主新能源龙头 销量表现亮眼 民生证券 2024-04-02(3页) 附下载

附下载")

比亚迪(002594)事件概述:公司发布2024年3月产销快报,3月新能源乘用车批发销售30.1万辆...

724.35 KB共3页中文简体

3周前96118积分

-

比亚迪 3月销量重回高增长,高端+出口打开盈利空间 国联证券 2024-04-02(3页) 附下载

附下载")

比亚迪(002594)事件:2024年4月1日,比亚迪发布2024年3月产销快报,3月新能源汽车销量...

405.09 KB共3页中文简体

3周前37218积分

-

汽车及汽车零部件行业研究:比亚迪财报表现强势,小米SU7大超预期 国金证券 2024-04-01(12页) 附下载

附下载")

本周行业重要变化:1)3月29日,氢氧化锂报价9.65万元/吨,碳酸锂报价11.28万元/吨,均较上...

1.37 MB共12页中文简体

3周前62420积分

-

比亚迪 年报点评:规模效应强化盈利韧性,出海加速增量空间广阔 华龙证券 2024-04-01(4页) 附下载

附下载")

比亚迪(002594)事件:3月26日,比亚迪发布2023年报:公司2023年实现营收6023.2亿...

602.83 KB共4页中文简体

3周前61718积分

-

比亚迪 比亚迪:2023年营收、利润稳健增长 信达证券 2024-04-01(4页) 附下载

附下载")

比亚迪(002594)事件:公司发布2023年年报,公司2023年实现营收6023.2亿元,同比+4...

491.71 KB共4页中文简体

3周前33218积分

-

比亚迪 2023年净利润同比增长81%,出口与高端化打开新空间 国信证券 2024-03-31(12页) 附下载

附下载")

比亚迪(002594)核心观点归母净利润同比增长81%,龙头车企业绩坚挺。比亚迪23年营收6023....

3.15 MB共12页中文简体

3周前55518积分

-

比亚迪 23年业绩表现亮眼,高端+智能+出海助力公司持续增长 上海证券 2024-03-29(4页) 附下载

附下载")

比亚迪(002594)投资摘要事件概述3月27日,公司发布2023年年报,2023年实现营收6023...

433.92 KB共4页中文简体

3周前68918积分