1-2月工业企业利润分析:期待政策后效中国银河2024-03-27.pdf

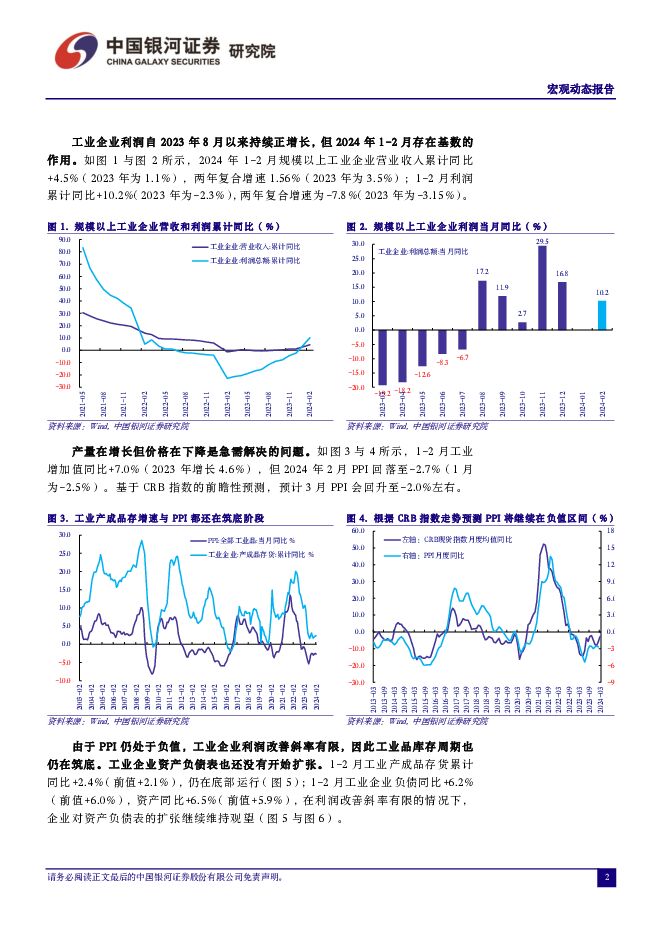

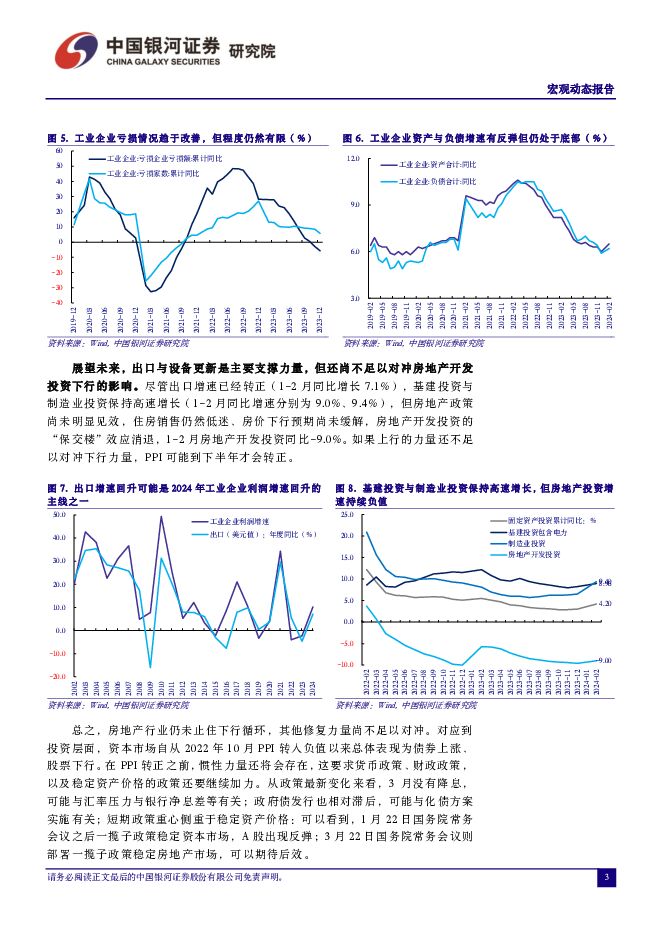

摘要:投资要点3月27日国家统计局发布:2024年1-2月工业企业利润同比+10.2%,但相比2022年同期两年复合增速为-7.8%;营业收入累计同比+4.5%,两年复合增速为+1.56%。1.工业实物量持续正增长但价格持续负增长。工业企业利润在2023年8月至12月连续保持正增长,同期工业增加值增速也从2023年7月的3.7%持续提升至12月的6.8%,2024年1-2月同比增长7.0%,但PPI却连续17个月运行在负值区间。实物量持续增长但价格负增长,可能加剧“有效需求不足,部分行业产能过剩”的问题。对应到微观层面,1-2月汽车、手机与家电销量增速都表现不错,但问题是价格尚未明显回升,PPI分项中的计算机通讯与电子设备制造、电气机械与器材制造、汽车制造的价格指数都为负。2.PPI持续负值的问题尚未解决。2024年2月PPI降至-2.7%(前值-2.5%)。基于CRB指数的前瞻性预测,预计3月PPI会回升至-2.0%左右。展望未来,尽管出口回升(1-2月同比增长7.1%),基建投资与制造业投资保持高速(1-2月同比增速分别为9.0%、9.4%),但房地产政策尚未明显见效——目前住房销售仍相对低迷、房价下行预期尚未反转,且房地产开发投资的“保交楼”效应消退,1-2月房地产开发投资同比下降9.0%。上行力量尚不足以对冲下行力量,PPI负值区间可能延续7个季度,到下半年才会转正。3.库存周期仍在筑底,工业企业资产负债表仍在收缩。由于PPI仍运行在负值区间,工业企业利润改善斜率有限,因此工业品库存周期也仍在筑底。工业企业资产负债表也还没有开始扩张。4.从政策最新变化来看,宏观调控正在以稳定资产价格、提升终端需求作为突破口。1月22日国务院常务会议部署一揽子政策,提前降准、定向降息、推动央企市值管理、优化经营性物业贷款政策、房地产政策的地方自主性提升等措施陆续出台,A股开始反弹;2月5年期LPR调降25BP,A股进一步上行;3月因美元指数反弹形成汇率压力等原因没有降息,一季度政府债发行进度受化债影响也慢于近年同期,资本市场反弹停滞。但3月22日国务院常务会议又部署了一揽子政策稳定房地产市场,可期待后效。总之,当前PPI仍处于负值区间,“有效需求不足、部分行业产能过剩”的问题仍未解除,工业修复的驱动力仅集中在出口回升、局部库存回补、设备更新等主线上,修复范围相对局限,斜率相对有限。对于政策而言,在PPI转正之前,还需要货币政策、财政政策,以及稳定资产价格的措施继续加力。对于资产配置而言,PPI负值的逻辑还将继续,进入“复苏”的逻辑还需要等待更多信号。风险提示:1.国内政策时滞的风险2.海外经济衰退的风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

计算机行业:商汤日日新5.0对标GPT-4Turbo,打造“云、边、端”全栈大模型矩阵 中国银河 2024-04-25(3页) 附下载

附下载")

核心观点:事件:4月23日,商汤科技SenseTime在上海、深圳等多地举报技术交流日活动,发布行业...

297.54 KB共3页中文简体

1天前020积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

1天前020积分

-

中炬高新 2024年一季报点评:24Q1业绩显著改善,变革红利或持续释放 中国银河 2024-04-25(3页) 附下载

中炬高新(600872)核心观点:事件:4月23日,公司发布公告,24Q1实现收入14.9亿元,同比...

616.67 KB共3页中文简体

1天前018积分

-

仙琚制药 Q1业绩略超预期,整体重回稳健增长 中国银河 2024-04-25(4页) 附下载

仙琚制药(002332)核心观点:事件:2024.4.24,公司发布2023年年报以及2024年一季...

349.1 KB共4页中文简体

1天前018积分

-

神州泰岳 公司2024一季报点评:利润同比高增,游戏出海表现亮眼 中国银河 2024-04-25(3页) 附下载

神州泰岳(300002)核心观点:事件:公司发布2024年度一季报:2024年第一季度公司实现营业收...

417.63 KB共3页中文简体

1天前218积分

-

科伦药业 输液龙头业绩亮眼,需求旺盛可持续性较高 中国银河 2024-04-25(4页) 附下载

科伦药业(002422)事件:公司发布2023年年报和2024年一季报,2023年公司实现收入214...

365.01 KB共4页中文简体

1天前018积分

-

奥普家居 23年扣非净利润高增,家居&家电双轮驱动成长 中国银河 2024-04-25(4页) 附下载

奥普家居(603551)核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年...

678.83 KB共4页中文简体

1天前018积分

-

北方国际 业绩实现高增长,加速中东欧电力布局 中国银河 2024-04-25(3页) 附下载

北方国际(000065)核心观点:事件:公司发布2024年一季报。蒙古矿山一体化项目驱动业绩实现高增...

605.89 KB共3页中文简体

1天前018积分

-

爱美客 2024年一季报业绩点评:一季度业绩符合预期,看好核心产品放量 中国银河 2024-04-25(3页) 附下载

爱美客(300896)核心观点:事件:公司发布2024年一季度报告,2024年一季度实现营业收入8....

383.55 KB共3页中文简体

1天前018积分

-

艾德生物 2024年一季报业绩点评:一季度业绩符合预期,看好创新产品放量 中国银河 2024-04-25(4页) 附下载

艾德生物(300685)核心观点:事件:公司发布2024年一季度报告,2024年一季度实现营业收入2...

389 KB共4页中文简体

1天前018积分

-

交通运输行业周报:五一假期预计日均民航旅客量约208.8万人次,美国对中国启动301调查 中国银河 2024-04-24(13页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月15日-4月19日),SW一级行业中,交通运输行业累计涨跌幅为...

576.19 KB共13页中文简体

2天前220积分

-

阳光电源 23年年报&24年一季报点评:盈利能力明显增强 中国银河 2024-04-24(3页) 附下载

附下载")

阳光电源(300274)核心观点:事件:4月22日公司发布23年年度及24年一季报。2023年实现收...

542.04 KB共3页中文简体

2天前218积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

2天前218积分

-

阳光电源 23年年报&24年一季报点评:盈利能力明显增强 中国银河 2024-04-24(3页) 附下载

阳光电源(300274)核心观点:事件:4月22日公司发布23年年度及24年一季报。2023年实现收...

542.04 KB共3页中文简体

2天前018积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

2天前018积分

-

金卡智能 公司深度报告:燃气为基水务为石,氢能计量未来可期 中国银河 2024-04-24(23页) 附下载

附下载")

金卡智能(300349)核心观点:国内智能燃气表龙头,水务、能源计量多元化发展。金卡智能1997年成...

1.45 MB共23页中文简体

2天前218积分

-

金卡智能 公司深度报告:燃气为基水务为石,氢能计量未来可期 中国银河 2024-04-24(23页) 附下载

金卡智能(300349)核心观点:国内智能燃气表龙头,水务、能源计量多元化发展。金卡智能1997年成...

1.45 MB共23页中文简体

2天前018积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

附下载")

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

2天前018积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

2天前218积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

附下载")

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

2天前218积分