华润三九业绩符合预期,昆药融合渐入佳境中泰证券2024-03-26.pdf

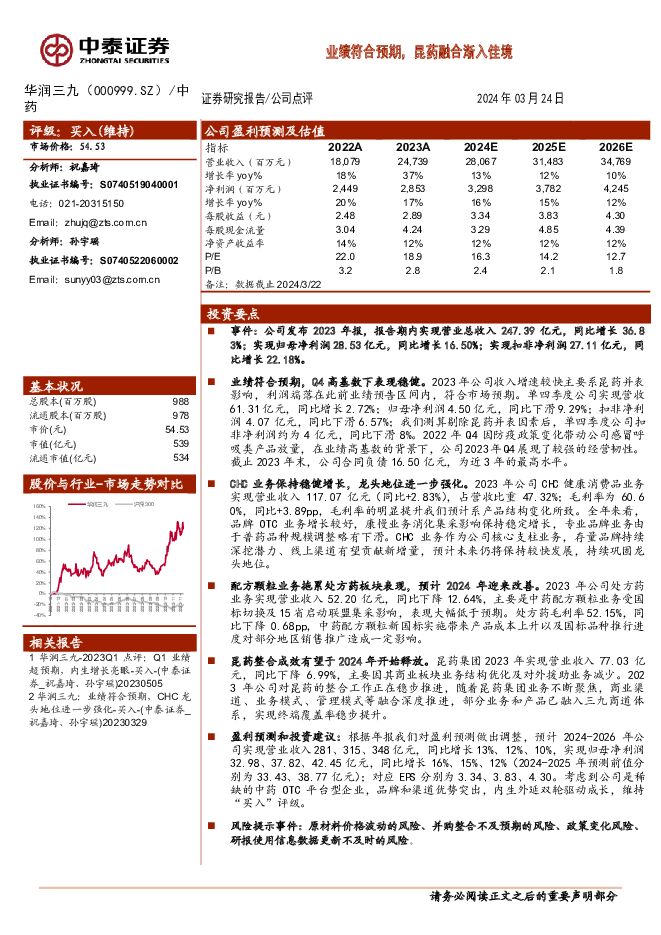

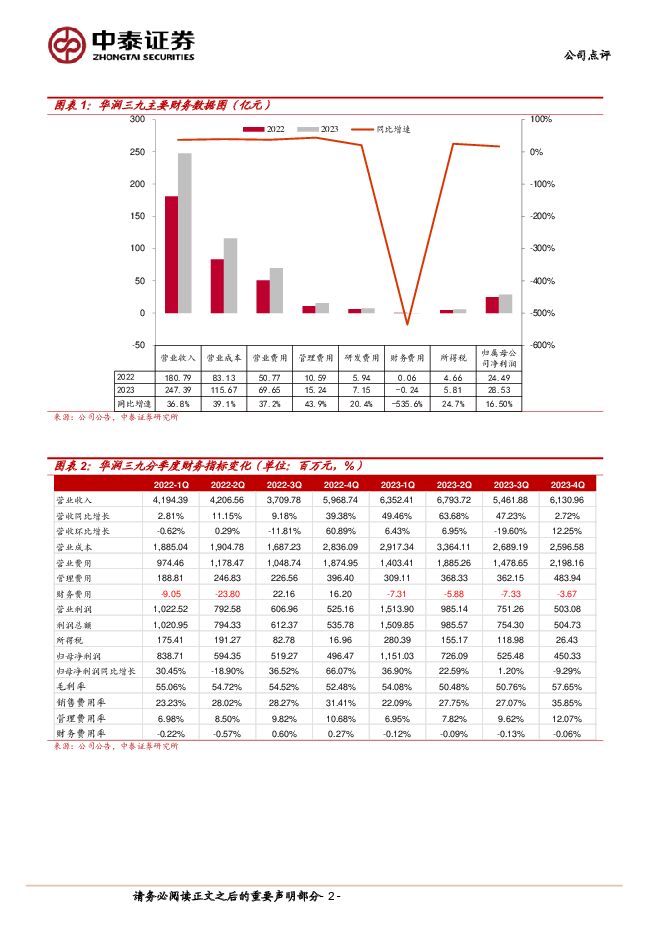

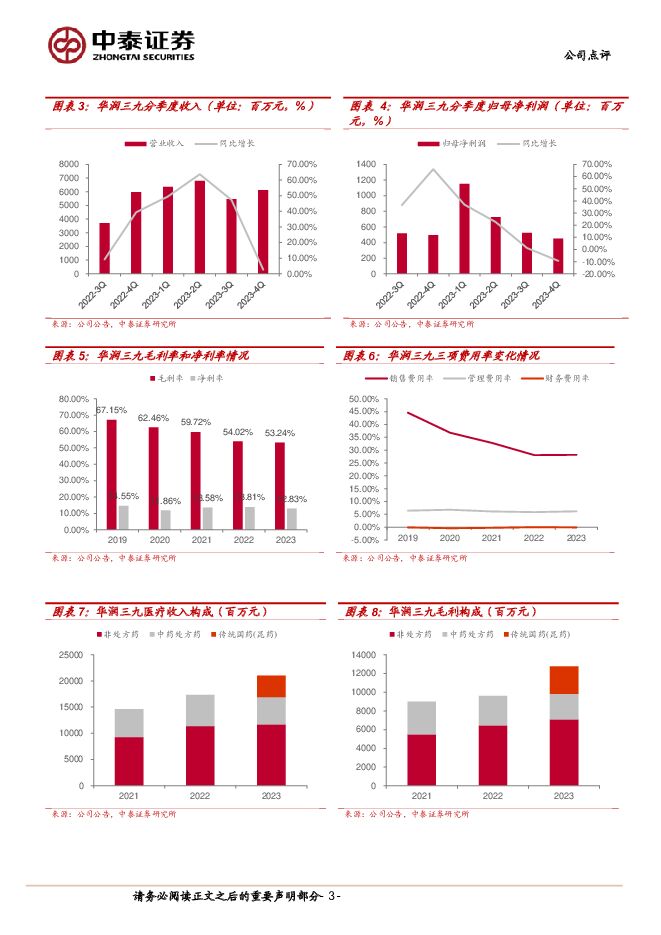

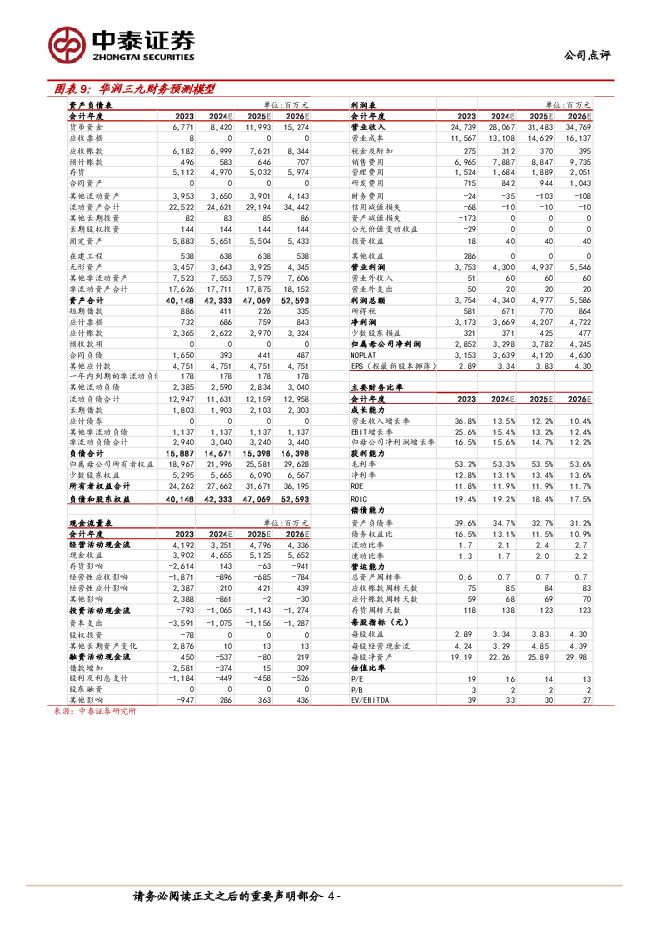

摘要:华润三九(000999)投资要点事件:公司发布2023年报,报告期内实现营业总收入247.39亿元,同比增长36.83%;实现归母净利润28.53亿元,同比增长16.50%;实现扣非净利润27.11亿元,同比增长22.18%。业绩符合预期,Q4高基数下表现稳健。2023年公司收入增速较快主要系昆药并表影响,利润端落在此前业绩预告区间内,符合市场预期。单四季度公司实现营收61.31亿元,同比增长2.72%;归母净利润4.50亿元,同比下滑9.29%;扣非净利润4.07亿元,同比下滑6.57%;我们测算剔除昆药并表因素后,单四季度公司扣非净利润约为4亿元,同比下滑8%。2022年Q4因防疫政策变化带动公司感冒呼吸类产品放量,在业绩高基数的背景下,公司2023年Q4展现了较强的经营韧性。截止2023年末,公司合同负债16.50亿元,为近3年的最高水平。CHC业务保持稳健增长,龙头地位进一步强化。2023年公司CHC健康消费品业务实现营业收入117.07亿元(同比+2.83%),占营收比重47.32%;毛利率为60.60%,同比+3.89pp,毛利率的明显提升我们预计系产品结构变化所致。全年来看,品牌OTC业务增长较好,康慢业务消化集采影响保持稳定增长,专业品牌业务由于普药品种规模调整略有下滑。CHC业务作为公司核心支柱业务,存量品牌持续深挖潜力、线上渠道有望贡献新增量,预计未来仍将保持较快发展,持续巩固龙头地位。配方颗粒业务拖累处方药板块表现,预计2024年迎来改善。2023年公司处方药业务实现营业收入52.20亿元,同比下降12.64%,主要是中药配方颗粒业务受国标切换及15省启动联盟集采影响,表现大幅低于预期。处方药毛利率52.15%,同比下降0.68pp,中药配方颗粒新国标实施带来产品成本上升以及国标品种推行进度对部分地区销售推广造成一定影响。昆药整合成效有望于2024年开始释放。昆药集团2023年实现营业收入77.03亿元,同比下降6.99%,主要因其商业板块业务结构优化及对外援助业务减少。2023年公司对昆药的整合工作正在稳步推进,随着昆药集团业务不断聚焦,商业渠道、业务模式、管理模式等融合深度推进,部分业务和产品已融入三九商道体系,实现终端覆盖率稳步提升。盈利预测和投资建议:根据年报我们对盈利预测做出调整,预计2024-2026年公司实现营业收入281、315、348亿元,同比增长13%、12%、10%,实现归母净利润32.98、37.82、42.45亿元,同比增长16%、15%、12%(2024-2025年预测前值分别为33.43、38.77亿元);对应EPS分别为3.34、3.83、4.30。考虑到公司是稀缺的中药OTC平台型企业,品牌和渠道优势突出,内生外延双轮驱动成长,维持“买入”评级。风险提示事件:原材料价格波动的风险、并购整合不及预期的风险、政策变化风险、研报使用信息数据更新不及时的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

2天前020积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

2天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

2天前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

2天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

2天前218积分

-

浪潮信息 公司单Q4归母净利润实现高增,引领前沿创新 中泰证券 2024-04-25(4页) 附下载

附下载")

浪潮信息(000977)投资要点投资事件:公司发布2023年年报:2023年营业收入658.67亿元...

432.83 KB共4页中文简体

2天前218积分

-

浩洋股份 新品良率爬坡影响短期业绩,看好产能扩张后市占率提升 中泰证券 2024-04-25(4页) 附下载

浩洋股份(300833)投资要点事件:公司发布2023年年报和2024年一季报,2023年,公司实现...

334.95 KB共4页中文简体

2天前018积分

-

百诚医药 主业持续强劲,各块业务亮点频频 中泰证券 2024-04-25(5页) 附下载

百诚医药(301096)投资要点事件:公司发布2023年年报及2024年一季报,1)2023年公司实...

558.65 KB共5页中文简体

2天前018积分

-

宝信软件 Q1营收利润超预期,PLC+工业机器人前景广阔 中泰证券 2024-04-25(4页) 附下载

宝信软件(600845)投资要点公告摘要:公司发布2024年一季报,报告期实现营收33.91亿元,同...

368.74 KB共4页中文简体

2天前218积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

3天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

3天前218积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

3天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

3天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

3天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

3天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

附下载")

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

3天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

附下载")

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

3天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

3天前418积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

附下载")

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

3天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

3天前018积分