电新&公用行业周报:光伏出口环比改善,电网设备出口延续高增华龙证券2024-03-25.pdf

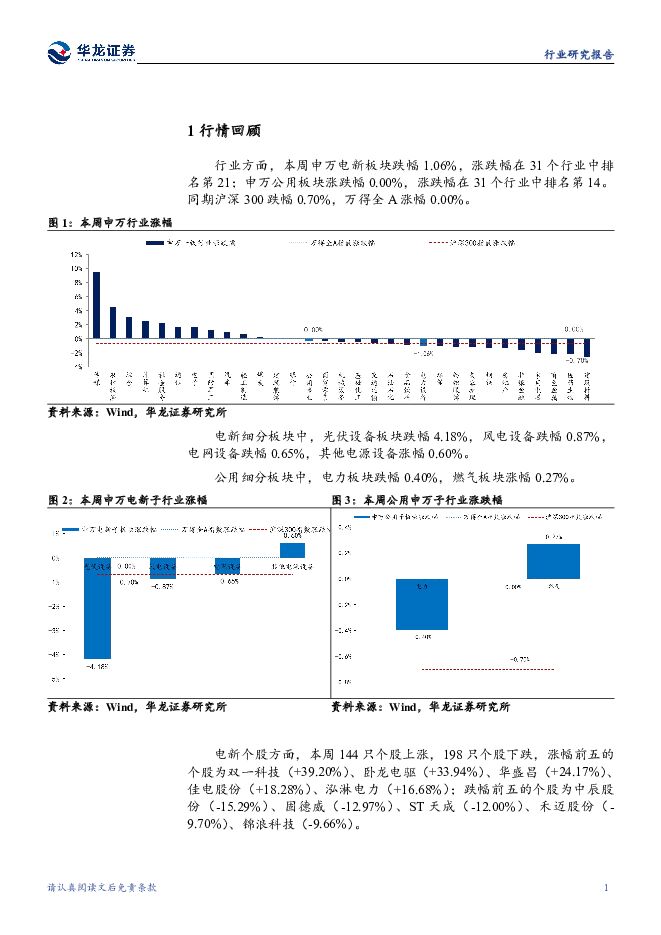

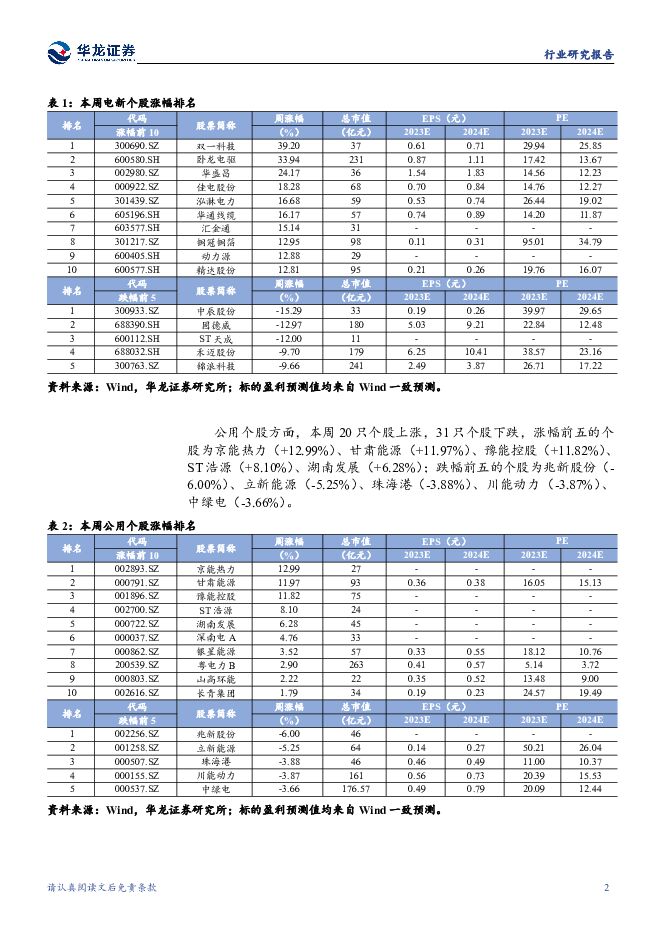

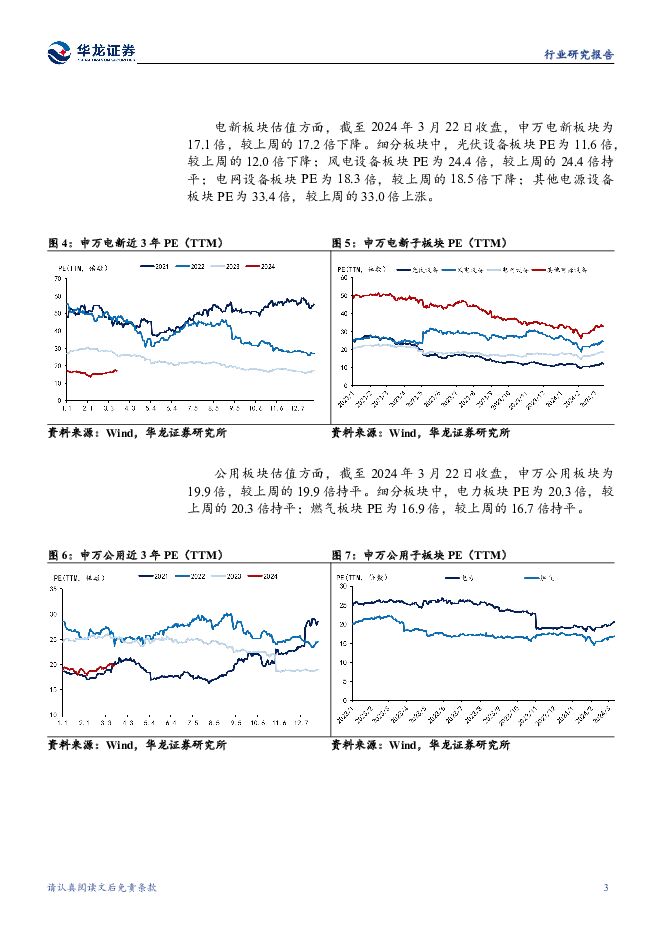

摘要:摘要:行情回顾:本周申万电新板块跌幅1.06%,涨跌幅在31个行业中排名第21;申万公用板块涨跌幅0.00%,涨跌幅在31个行业中排名第14。同期沪深300跌幅0.70%,万得全A涨幅0.00%。光伏行业:组件、逆变器出口环比改善。2024年1-2月光伏组件和逆变器出口情况相对于2023年年末有明显好转。1月出口量环比增速由负转正,2月由于春节假期原因数量减少。从荷兰、德国两大主要欧洲市场国家出口量可以看出,欧洲逆变器库存去化较好,进口量相较于去年四季度有所提升。我们认为光伏产业链降价已接近尾声,海外库存去化、出口提升将促进行业基本面持续修复。个股方面建议关注德业股份、阳光电源、固德威、阿特斯、晶科能源,晶澳科技,奥特维,宇邦新材等。风电行业:海风建设有望持续推进。2023年海上风电装机量超过7GW,我们预计2024年海上风电装机量有望超过10GW,后续国内海风建设有望持续推进。个股方面建议关注东方电缆、大金重工、泰胜风能、天顺风能、海力风电等。电网设备:电网设备出口延续高增。1-2月变压器累计出口金额39.03亿元,同比增长60.8%;1-2月电表出口累计同比增长32%。海外需求高增叠加国内电网投资增长有望带动电力设备放量,个股方面建议关注国电南瑞、炬华科技、三星医疗、海兴电力、许继电气、四方股份、金盘科技、思源电气等。氢能行业:国家能源局发布《2024年能源工作指导意见》,重点发展可再生能源制氢,伴随重大项目相继投产,行业景气度将实现快速提升。个股方面建议关注华光环能、昇辉科技、石化机械、科威尔等。公用行业:核电投资计划大幅上涨。中国核电2024年投资计划总额为1215.53亿元,同比增长52%,核电行业核准提速、投资计划大幅增长,有望带动产业链景气度提升。建议关注核电运营商中国核电、中国广核;核电设备东方电气、上海电气、中核科技、江苏神通、佳电股份、久立特材等。风险提示:宏观经济下行风险,政策不及预期,上游原材料价格大幅波动,重要技术进展不及预期,海外贸易保护政策,行业竞争加剧,第三方数据统计错误导致的风险,重点关注公司业绩不及预期,适当性管理等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

:重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载")

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

2天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

附下载")

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

2天前020积分

-

光伏行业周报:硅料价格博弈,价格或仍有下行风险 甬兴证券 2024-04-25(14页) 附下载

行情回顾过去一周,电力设备行业下跌2.26%,在所有一级行业中涨跌幅排名第20。从申万二级行业看,电...

930.1 KB共14页中文简体

2天前020积分

-

特锐德 公司信息更新报告:充电网业务扭亏为盈,有望持续向好 开源证券 2024-04-25(4页) 附下载

附下载")

特锐德(300001)2023年公司充电网业务实现扭亏为盈公司发布2023年报:公司2023年实现营...

815.87 KB共4页中文简体

2天前218积分

-

旗滨集团 Q1业绩高增,光伏玻璃第二主业雏形已现 德邦证券 2024-04-25(4页) 附下载

旗滨集团(601636)投资要点事件:公司2023年实现收入156.83亿元(+17.8%),归母净...

834.27 KB共4页中文简体

2天前018积分

-

博威合金 2023年年报点评:光伏组件业绩超预期,期待铜合金放量 民生证券 2024-04-25(14页) 附下载

附下载")

博威合金(601137)事件:公司发布2023年年报。2023年公司实现营收177.6亿元,同比+3...

1.51 MB共14页中文简体

2天前218积分

-

机械设备行业周报:AI赋能人形机器人,加速构建新质生产力 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:我国首次利用核电商用堆批量生产碳-14同位素,打破国内碳-14同位素依赖进口的难题。本次碳-1...

4.31 MB共15页中文简体

3天前220积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

3天前020积分

-

建筑材料行业月报:水泥、玻纤迎来涨价,有望改善行业盈利水平 华龙证券 2024-04-24(13页) 附下载

附下载")

摘要:主要建材品种水泥、玻纤迎来涨价,有望改善行业盈利水平,关注后续涨价落地情况及持续性,维持建材行...

1.24 MB共13页中文简体

3天前320积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

3天前020积分

-

建筑材料行业周报:各地加快推进落后产能淘汰,有望带动行业供需格局改善 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:建材行业:4月18日,工信部在2024年一季度工业和信息化发展情况新闻发布会上介绍,将进一步落...

1006.34 KB共15页中文简体

3天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

3天前220积分

-

计算机行业周报:Meta推出开源Llama 3,关注国内AI产业技术进步 华龙证券 2024-04-24(11页) 附下载

附下载")

摘要:开源推动大模型产业进步,有望进一步推动国内算力需求。近期,Meta发布开源大模型Llama38...

683.2 KB共11页中文简体

3天前020积分

-

光伏玻璃行业深度报告:供需阶段性改善,龙头竞争优势稳固 平安证券 2024-04-24(24页) 附下载

光伏玻璃为组件重要构成,产品趋于轻薄化。光伏玻璃作为光伏组件重要防护构成,主要采用压延法生产工艺,相...

2.04 MB共24页中文简体

3天前220积分

-

电力设备行业周报:华晟0BB异质结组件量产,变压器出口延续高增 华龙证券 2024-04-24(14页) 附下载

附下载")

摘要:行业方面,本周申万电新板块涨跌幅-0.03%,涨跌幅在31个行业中排名第15;申万公用板块涨跌...

1011.54 KB共14页中文简体

3天前220积分

-

中科曙光 2023年报点评报告:业绩稳增长,有望持续受益于算力建设 华龙证券 2024-04-24(4页) 附下载

附下载")

中科曙光(603019)事件:公司于2024年4月17日发布2023年年报,2023年实现营业收入1...

290.8 KB共4页中文简体

3天前218积分

-

中科曙光 2023年报点评报告:业绩稳增长,有望持续受益于算力建设 华龙证券 2024-04-24(4页) 附下载

中科曙光(603019)事件:公司于2024年4月17日发布2023年年报,2023年实现营业收入1...

290.8 KB共4页中文简体

3天前318积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

附下载")

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

3天前218积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

3天前218积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

附下载")

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

3天前218积分