惠泰医疗业绩实现较快增长,产品覆盖率快速提升华金证券2024-03-25.pdf

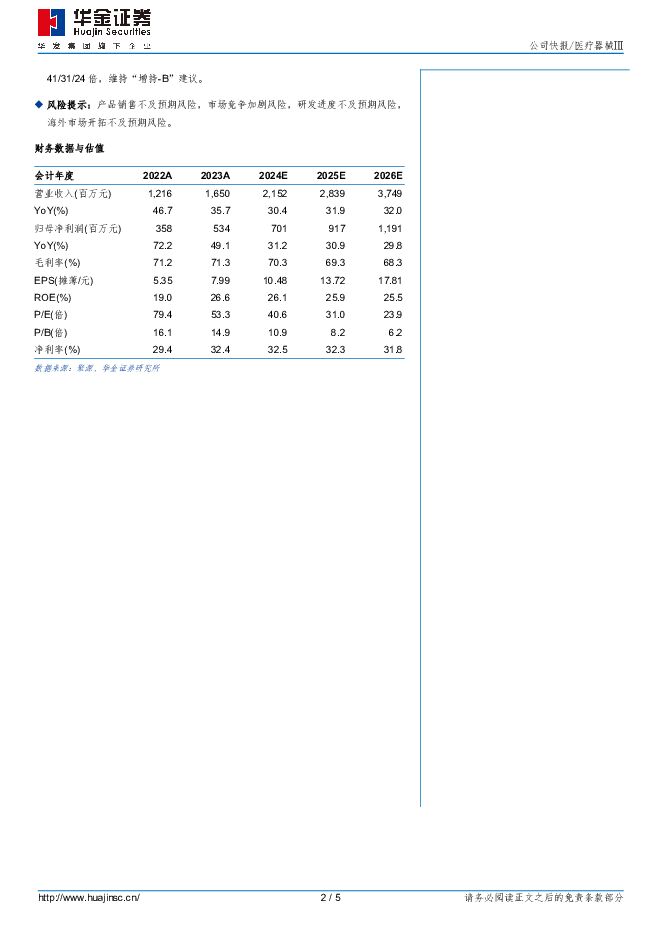

摘要:惠泰医疗(688617)投资要点事件:公司发布2023年年度报告,2023年实现营收16.50亿元(+36%,同比增速,下同);归母净利润5.34亿元(+49%);扣非归母净利润4.68亿元(+46%);2023Q4单季度公司实现营收4.37亿元(+33%),实现归母净利润1.31亿元(+34%),实现扣非归母净利润1.08亿元(+22%)。2023年公司业绩实现快速增长,主要系公司积极拓展国内外市场,产品覆盖率进一步提高,公司坚持技术创新,产品布局不断完善,带动公司销售收入实现较快增长。产品覆盖率快速提升,渠道影响力持续增强。电生理业务方面,受益于集中采购政策推进,电生理产品终端医院覆盖快速增加,三维手术量大幅提升。2023年国内电生理产品新增医院植入300余家,覆盖医院超过1,100家;同时,公司在超过800家医院完成三维电生理手术10,000余例,手术量较2022年度增长超过200%;可调弯鞘管通过带量采购项目完成了200余家中心的准入,加速产品市场品牌建立。血管介入类产品方面,产品覆盖率及入院渗透率进一步提升,产品入院家数较去年底增长超600家,整体覆盖医院数3,600余家,其中外周线入院增长超30%,冠脉线增长接近20%。公司持续完善市场推广,通过线下学术交流和线上学术传播方案,举办主题活动120余场;进行代理商培训超20场,覆盖近20省市,加强渠道影响力,进一步推动公司产品放量。海外市场稳步推进,呈良好增长趋势。2023年虽然受到国际战争、汇率波动、欧盟MDR指令切换等因素影响,公司国际业务整体呈现良好的增长趋势,同比增长72.62%。其中,中东非洲、独联体区域同比增长超100%,其他区域实现平稳增长。从产品线层面看,PCI自主品牌及EP自主品牌是国际业务增长的驱动源头。同时,公司专注于国际临床学术交流和产品临床应用的专家经验分享活动,加强产品临床应用推广。持续加大研发投入,加快产品升级。2023年公司研发投入2.38亿元(+36%),营收占比达14%,研发投入不断加大,保持公司技术优势。公司冠脉、外周产品线持续升级。冠脉产品导引延伸导管、导引导丝、双腔微导管、高压球囊扩张导管等获得注册证;外周产品支撑导管、颈动脉球囊扩张导管、弹簧圈推送导丝、灌注导管等获得注册证。截至报告期末,在研项目胸主动脉支架、腔静脉滤器、弹簧圈等植入产品进入注册发补阶段,颈动脉支架、TIP覆膜支架进入临床试验阶段。同时,电生理产品线在研项目脉冲消融导管、脉冲消融仪、高密度标测导管、压力射频仪等已进入临床试验阶段。同时,公司布局非血管介入产品线,持续丰富产品品类。泌尿系统产品线在研项目泌输尿管支架及附件、输尿管扩张球囊导管均进入注册审核阶段;肝胆系统产品线的在研项目一次性取石网篮进入注册审核阶段。投资建议:考虑到公司受益于集采三维电生理手术量快速提升,推动公司产品放量,同时公司海外业务稳步推进,业绩实现快速增长。基于公司2023年业绩超预期,我们微调盈利预测,预计公司2024-2026年归母净利润分别为7.01/9.17/11.91亿元(24/25年前值为6.99/9.03),增速分别为31%/31%/30%,对应PE分别为41/31/24倍,维持“增持-B”建议。风险提示:产品销售不及预期风险,市场竞争加剧风险,研发进度不及预期风险,海外市场开拓不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

1天前020积分

-

云天化 资源优势凸显经营韧性,财务质量持续优化 华金证券 2024-04-25(7页) 附下载

附下载")

云天化(600096)投资要点事件:云天化发布2024Q1和2023财报,24Q1公司实现营收138...

333.3 KB共7页中文简体

1天前018积分

-

亿纬锂能 出货量高速增长,应用场景不断拓展 华金证券 2024-04-25(5页) 附下载

亿纬锂能(300014)投资要点事件:公司发布2023年度财报和2024年一季报,2023年实现营业...

322.49 KB共5页中文简体

1天前018积分

-

翔宇医疗 2023年归母净利润增长81%,持续加大研发投入力度 国信证券 2024-04-25(6页) 附下载

翔宇医疗(688626)核心观点2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现...

406.03 KB共6页中文简体

1天前018积分

-

晶科能源 组件龙头地位稳固,N型技术持续领跑 华金证券 2024-04-25(5页) 附下载

晶科能源(688223)投资要点事件:晶科能源发布2023年年报。报告期内,公司积极应对行业周期波动...

304 KB共5页中文简体

1天前018积分

-

传音控股 Q1业绩超预期,持续看好新兴市场开拓及品类扩张 华金证券 2024-04-25(5页) 附下载

附下载")

传音控股(688036)事件点评:公司发布2024年第一季度报告,报告期内,公司实现营收174.43...

306.37 KB共5页中文简体

1天前218积分

-

加仓有色、通信,减仓医药、计算机 华金证券 2024-04-25(13页) 附下载

一季度整体仓位下降,主板持仓占比明显上升,创业板和科创板仓位回落。首先,2024Q1主动偏股型基金整...

3.29 MB共13页中文简体

1天前010积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

附下载")

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

2天前020积分

-

2023年中国医疗半导体行业概览:医疗半导体国产化率低但增速迅猛,能否打破进口依赖的困境? 头豹研究院 2024-04-24(8页) 附下载

附下载")

半导体是指常温下导电性能介于导体与绝缘体之间的结晶固体。医疗半导体行业指的是利用半导体技术、材料和工...

958.3 KB共8页中文简体

2天前220积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

2天前018积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

2天前018积分

-

祥生医疗 2023年归母净利润增长38%,海外业务快速增长 国信证券 2024-04-24(7页) 附下载

附下载")

祥生医疗(688358)核心观点2023年业绩增长较快,2024年一季度受2023年同期高基数影响。...

480.86 KB共7页中文简体

2天前018积分

-

祥生医疗 2023年归母净利润增长38%,海外业务快速增长 国信证券 2024-04-24(7页) 附下载

祥生医疗(688358)核心观点2023年业绩增长较快,2024年一季度受2023年同期高基数影响。...

480.86 KB共7页中文简体

2天前018积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

附下载")

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

2天前218积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

2天前018积分

-

乐普医疗 多重扰动下经营性业绩相对稳健,创新产品组合加速落地 中泰证券 2024-04-24(10页) 附下载

附下载")

乐普医疗(300003)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

480.05 KB共10页中文简体

2天前018积分

-

乐普医疗 多重扰动下经营性业绩相对稳健,创新产品组合加速落地 中泰证券 2024-04-24(10页) 附下载

乐普医疗(300003)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

480.05 KB共10页中文简体

2天前218积分

-

诚益通 智能制造+康复医疗齐头并进,盈利能力不断提升 信达证券 2024-04-24(5页) 附下载

附下载")

诚益通(300430)事件:公司发布2023年年报,2023年实现营业收入11.76亿元(yoy+2...

462.72 KB共5页中文简体

2天前018积分

-

诚益通 智能制造+康复医疗齐头并进,盈利能力不断提升 信达证券 2024-04-24(5页) 附下载

诚益通(300430)事件:公司发布2023年年报,2023年实现营业收入11.76亿元(yoy+2...

462.72 KB共5页中文简体

2天前218积分

-

颀中科技 24Q1业绩同比高增,AMOLED占比稳步提升 华金证券 2024-04-24(5页) 附下载

附下载")

颀中科技(688352)投资要点公司发布2023年年度报告和2024年第一季度报告。24Q1业绩同比...

305.96 KB共5页中文简体

2天前018积分