豪迈科技年报点评报告:数控机床业绩同比大增,全球布局驱动未来成长华龙证券2024-03-25.pdf

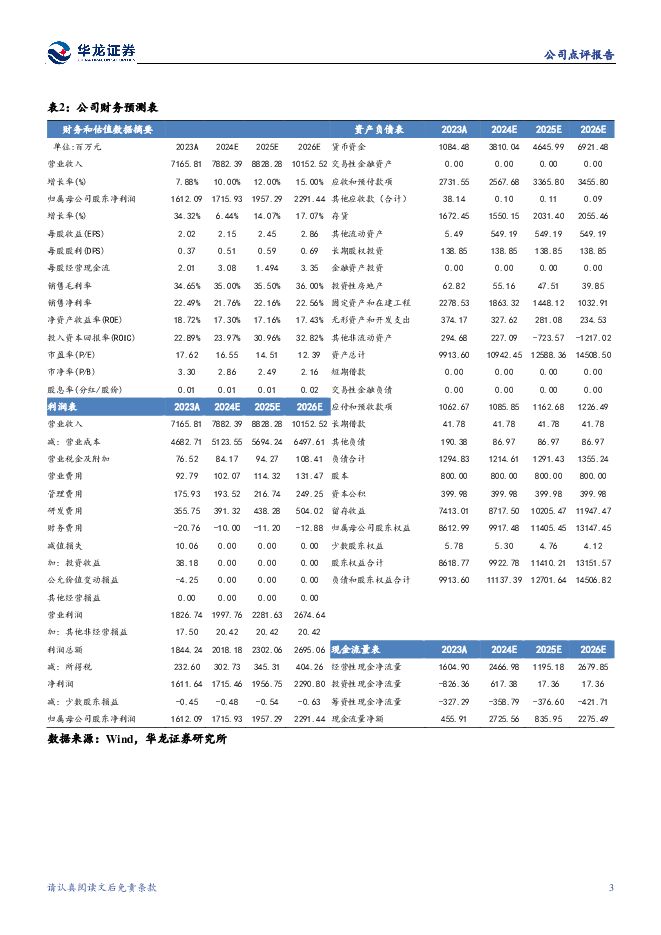

摘要:豪迈科技(002595)事件:公司于2024年3月16日发布2023年年报,2023年公司实现营业收入71.66亿元,同比增长7.88%,实现归母净利润16.12亿元,同比增长34.33%,实现扣非归母净利润15.66亿元,同比增长33.60%。第四季度公司营业收入和归母净利润分别实现1.83%和34.08%的同比增长,环比增长分别为5.64%和12.49%。观点:产品多元化驱动业绩增长,数控机床业务亮眼。财报数据显示,公司在轮胎模具和大型零部件机械产品方向与行业整体发展趋势保持一致。2023年数控机床业务实现营业收入3.08亿元,同比大增111.76%,成为公司业绩增长的亮点。汽车轮胎模具业务实现营业收入37.9亿元,同比增长15.76%,进一步巩固了公司在相关市场的领先地位;大型零部件机械营业收入27.70亿元,同比下降8.91%,但毛利率23.41%,同比增长6.57%。经营效率提升,现金流量表现亮眼。公司经营活动产生的现金流量净额同比增长188.96%,投资活动现金流入同比增长151.61%,公司在提升经营效率和资金使用效率方面取得了显著成效。投资活动现金流出同比增长174.79%,现金及现金等价物净增加额同比大增117.20%,公司整体财务状况良好,具备较强的现金流动性和财务稳健性。研发投入加码,创新驱动发展。公司持续加大研发投入,2023年研发费用35.57亿元,同比增长20.52%,研发投入金额占营业收入比例达4.96%,较去年同期的4.44%有所提升。研发不仅推动了公司技术创新和产品升级,更有助于公司长期可持续发展。报告期内,公司取得了270多项发明专利,推出高效节能模具、电加热硫化机及电加热模具等新技术新产品,为未来发展奠定良好基础。全球布局深化,市场竞争力不断增强。公司在轮胎模具制造市场上维持领先地位,并在亚洲、欧洲、南北美洲等地区设立分子公司,形成了完备的全球生产服务体系。作为大型零部件机械产品的铸造及精加工供应商,公司能够提供整体解决方案和一站式服务,与多家世界500强客户建立了战略合作关系,市场竞争力不断增强。盈利预测及投资评级:公司是轮胎模具行业龙头,随着全球汽车行业的复苏以及新能源汽车销量的快速增长,对高品质轮胎模具的需求预计将增加;全球能源结构转型背景下,对可再生能源的投资增加,风电及燃气轮机行业广阔前景;2024年机床工具行业有望在承压的过程中不断恢复,全年有望实现小幅增长。公司主要产品功能部件和高档数控机床,预计将持续保持增长势头。基于以上判断,我们预计:2024-2026年公司归母净利润为17.16、19.57、22.91亿元,根据最新股价,对应PE分别为16.55、14.51、12.39倍,首次覆盖,给与“买入”评级。风险提示:1)国际贸易环境的不确定性;2)原材料价格波动;3)技术创新和产品升级的挑战;4)市场竞争加剧;5)汇率波动的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

机械设备行业周报:AI赋能人形机器人,加速构建新质生产力 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:我国首次利用核电商用堆批量生产碳-14同位素,打破国内碳-14同位素依赖进口的难题。本次碳-1...

4.31 MB共15页中文简体

3天前220积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

3天前020积分

-

建筑材料行业月报:水泥、玻纤迎来涨价,有望改善行业盈利水平 华龙证券 2024-04-24(13页) 附下载

附下载")

摘要:主要建材品种水泥、玻纤迎来涨价,有望改善行业盈利水平,关注后续涨价落地情况及持续性,维持建材行...

1.24 MB共13页中文简体

3天前220积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

3天前020积分

-

建筑材料行业周报:各地加快推进落后产能淘汰,有望带动行业供需格局改善 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:建材行业:4月18日,工信部在2024年一季度工业和信息化发展情况新闻发布会上介绍,将进一步落...

1006.34 KB共15页中文简体

3天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

3天前220积分

-

计算机行业周报:Meta推出开源Llama 3,关注国内AI产业技术进步 华龙证券 2024-04-24(11页) 附下载

摘要:开源推动大模型产业进步,有望进一步推动国内算力需求。近期,Meta发布开源大模型Llama38...

683.2 KB共11页中文简体

3天前020积分

-

电力设备行业周报:华晟0BB异质结组件量产,变压器出口延续高增 华龙证券 2024-04-24(14页) 附下载

附下载")

摘要:行业方面,本周申万电新板块涨跌幅-0.03%,涨跌幅在31个行业中排名第15;申万公用板块涨跌...

1011.54 KB共14页中文简体

3天前220积分

-

中科曙光 2023年报点评报告:业绩稳增长,有望持续受益于算力建设 华龙证券 2024-04-24(4页) 附下载

附下载")

中科曙光(603019)事件:公司于2024年4月17日发布2023年年报,2023年实现营业收入1...

290.8 KB共4页中文简体

3天前218积分

-

中科曙光 2023年报点评报告:业绩稳增长,有望持续受益于算力建设 华龙证券 2024-04-24(4页) 附下载

中科曙光(603019)事件:公司于2024年4月17日发布2023年年报,2023年实现营业收入1...

290.8 KB共4页中文简体

3天前318积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

附下载")

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

3天前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

3天前118积分

-

华特气体 2023年报点评报告:行业下行业绩暂承压,长期受益国产替代 华龙证券 2024-04-24(4页) 附下载

附下载")

华特气体(688268)事件:2024年4月12日,公司发布2023年年报:2023年,公司实现营业...

1.03 MB共4页中文简体

3天前018积分

-

华特气体 2023年报点评报告:行业下行业绩暂承压,长期受益国产替代 华龙证券 2024-04-24(4页) 附下载

华特气体(688268)事件:2024年4月12日,公司发布2023年年报:2023年,公司实现营业...

1.03 MB共4页中文简体

3天前218积分

-

A股投资策略周报告:风格趋于均衡或将稳定市场表现 华龙证券 2024-04-23(14页) 附下载

附下载")

摘要(核心观点):一季度经济超预期实现良好开端。2024年4月16日经济数据公布,一季度GDP按不变...

2.84 MB共14页中文简体

4天前510积分

-

东鹏饮料 2023年报点评报告:第二增长曲线表现亮眼,开启百亿新征程 华龙证券 2024-04-21(4页) 附下载

附下载")

东鹏饮料(605499)事件:4月15日,东鹏饮料发布2023年度报告。公司实现营业收入112.63...

291.26 KB共4页中文简体

6天前618积分

-

2024年二季度A股投资策略报告:政策逆周期调节,基本面延续改善 华龙证券 2024-04-21(32页) 附下载

附下载")

一、一季度全球市场整体较好。行业及风格有所分化,行业涨幅较好阶段集中在二月,银行、石油石化等涨幅居前...

4.52 MB共32页中文简体

6天前310积分

-

电新&公用行业周报:光伏主材价格持续下跌,硅片环节减产 华龙证券 2024-04-17(15页) 附下载

附下载")

摘要:行业方面,本周申万电新板块涨跌幅-3.67%,涨跌幅在31个行业中排名第18;申万公用板块涨跌...

1.6 MB共15页中文简体

1周前020积分

-

金融行业周报:新“国九条”将有效支持上市公司质量提升 利好券商与保险板块 华龙证券 2024-04-17(11页) 附下载

附下载")

本周观点:上周(4月8日至4月12日)A股市场整体下行,沪深300指数下跌2.58%,全年上涨1.3...

1.33 MB共11页中文简体

1周前020积分

-

2024年二季度宏观经济展望:经济底部逐渐明朗,政策仍需细化落实 华龙证券 2024-04-17(34页) 附下载

附下载")

2024年一季度,全球经济依旧维持弱势复苏,部分经济体持续承压,需求疲软仍是主要拖累因素。全球制造业...

3.2 MB共34页中文简体

1周前415积分