宏观与大类资产周报:货币政策可能会重新选择宽松国元证券2024-03-25.pdf

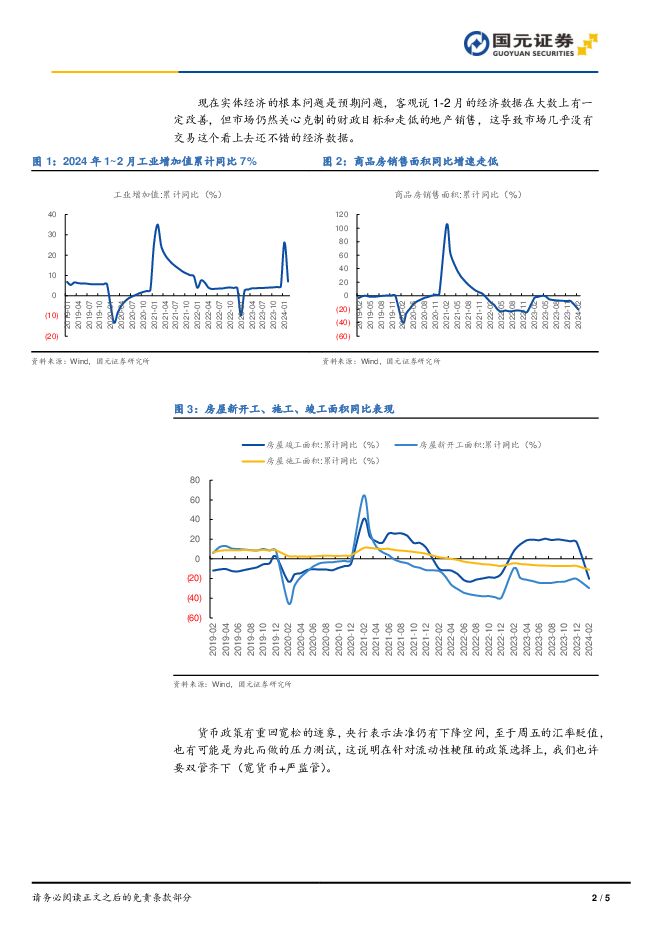

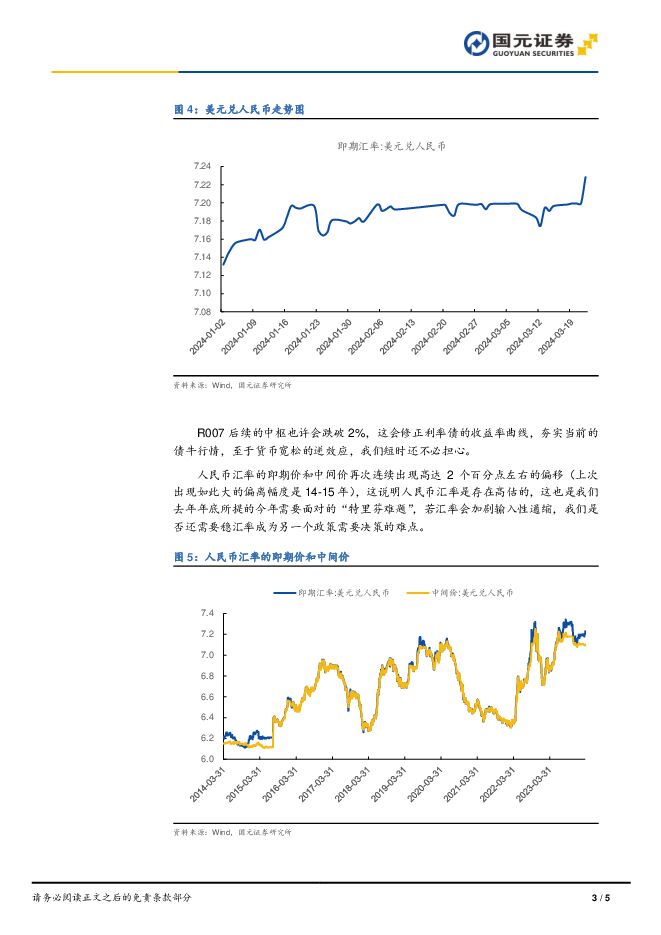

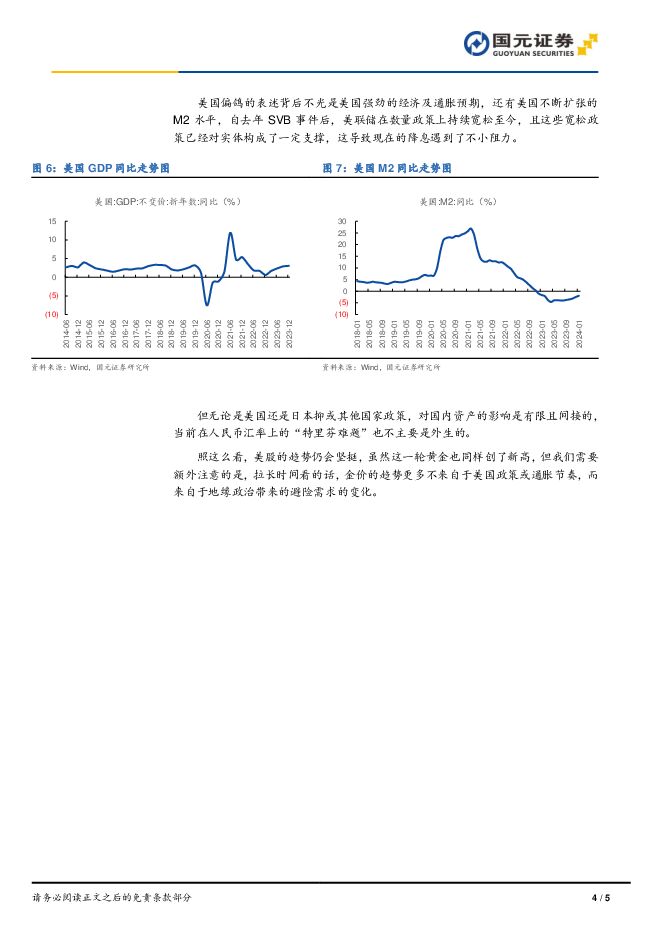

摘要:投资要点:现在实体经济的根本问题是预期问题,客观说1-2月的经济数据在大数上有一定改善,但市场仍然关心克制的财政目标和走低的地产销售,这导致市场几乎没有交易这个看上去还不错的经济数据。货币政策有重回宽松的迹象,央行表示法准仍有下降空间,至于周五的汇率贬值,也有可能是为此而做的压力测试,这说明在针对流动性梗阻的政策选择上,我们也许要双管齐下(宽货币+严监管)。R007后续的中枢也许会跌破2%,这会修正利率债的收益率曲线,夯实当前的债牛行情,至于货币宽松的逆效应,我们短时还不必担心。人民币汇率的即期价和中间价再次连续出现高达2个百分点左右的偏移(上次出现如此大的偏离幅度是14-15年),这说明人民币汇率是存在高估的,这也是我们去年年底所提的今年需要面对的“特里芬难题”,若汇率会加剧输入性通缩,我们是否还需要稳汇率成为另一个政策需要决策的难点。美国偏鸽的表述背后不光是美国强劲的经济及通胀预期,还有美国不断扩张的M2水平,自去年SVB事件后,美联储在数量政策上持续宽松至今,且这些宽松政策已经对实体构成了一定支撑,这导致现在的降息遇到了不小阻力。但无论是美国还是日本抑或其他国家政策,对国内资产的影响是有限且间接的,当前在人民币汇率上的“特里芬难题”也不主要是外生的。照这么看,美股的趋势仍会坚挺,虽然这一轮黄金也同样创了新高,但我们需要额外注意的是,拉长时间看的话,金价的趋势更多不来自于美国政策或通胀节奏,而来自于地缘政治带来的避险需求的变化。投资建议:宏观经济:虽然金融周期至此,但当前靠全球定价的库存周期,经济增长也能暂时性稳住,经济基本面不是定价资产的核心线索。资产配置:流动性梗阻现象映射在资产配置上就是持续性的risk-off,这超出了周期定义的范畴。利率债:关注后续政策的落地。但目前来看,债券市场不必恐高,在趋势出现扭转迹象之前,利率债应会一直处于占优状态。信用市场:在风控允许的范围内,可以尽可能下潜城投信用,目前看,在极端的配置图景下,信用利差有历史性新低的可能;但是地产信用还要等等。商品市场:从绝对价格的角度,当前商品价格是偏高的,但从周期意义上说,商品可能即将出现一个上行的波段,但可以略微注意的是,竣工的速度在大幅下滑,玻璃价格上涨的逻辑已经不复存在。风险提示:国内宏观政策落地不及预期等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

深南电路 公司首次覆盖报告:AI驱动产品结构升级,高端基板有望突破 国元证券 2024-04-25(17页) 附下载

附下载")

深南电路(002916)报告要点深南电路构建成业内独特的“3-In-One”业务布局,即在加强PCB...

2.99 MB共17页中文简体

1天前018积分

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

附下载")

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

2天前218积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

附下载")

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

2天前018积分

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

2天前218积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

2天前218积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

附下载")

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

2天前218积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

2天前018积分

-

天融信 2023年年度报告点评:经营业绩短期承压,信创业务未来可期 国元证券 2024-04-24(4页) 附下载

附下载")

天融信(002212)事件:公司于2024年4月19日收盘后发布《2023年年度报告》。点评:营业收...

1.17 MB共4页中文简体

2天前418积分

-

天融信 2023年年度报告点评:经营业绩短期承压,信创业务未来可期 国元证券 2024-04-24(4页) 附下载

天融信(002212)事件:公司于2024年4月19日收盘后发布《2023年年度报告》。点评:营业收...

1.17 MB共4页中文简体

2天前218积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

附下载")

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

2天前218积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

2天前218积分

-

这是一轮超级牛市:关于利率债的几点认识及回应 国元证券 2024-04-24(4页) 附下载

附下载")

报告要点:这一轮债牛比起2016年来说,有着更加坚韧的基本面:1)2016年的债券市场牛市发生在信用...

806.17 KB共4页中文简体

2天前415积分

-

洁雅股份 2023年年报点评:23年盈利承压,立足湿巾主业加大美妆布局 国元证券 2024-04-23(5页) 附下载

附下载")

洁雅股份(301108)事件:公司发布2023年年报。点评:23年营收降幅收窄,盈利能力承压收入端来...

1.11 MB共5页中文简体

3天前418积分

-

通信行业周报:台积电AI相关收入快速增长,GPU产品代际切换或引需求波动 国元证券 2024-04-22(10页) 附下载

附下载")

报告要点:市场整体行情及通信细分板块行情回顾周行情:本周(2024.04.15-2024.04.19...

1.42 MB共10页中文简体

4天前220积分

-

中科星图 2023年年度报告点评:业绩实现快速增长,生态化成效稳步显现 国元证券 2024-04-22(4页) 附下载

附下载")

中科星图(688568)事件:公司于2024年4月14日发布《2023年年度报告》。点评:营业收入与...

1.15 MB共4页中文简体

4天前218积分

-

紫燕食品 紫燕食品2023年报及2024一季报点评:盈利能力提升,期待单店修复 国元证券 2024-04-22(3页) 附下载

附下载")

紫燕食品(603057)事件公司公告2023年报及2024一季报。23年全年,公司实现总营收35.5...

1 MB共3页中文简体

4天前718积分

-

普联软件 2023年年报及2024年一季报点评:经营业绩短期承压,加大研发布局未来 国元证券 2024-04-22(4页) 附下载

普联软件(300996)事件:公司于2024年4月12日收盘后发布《2023年年度报告》、《2024...

1.16 MB共4页中文简体

4天前218积分

-

珀莱雅 2023年年报及2024一季报点评:23年延续亮眼增长,多品牌强劲发力 国元证券 2024-04-22(5页) 附下载

附下载")

珀莱雅(603605)事件:公司发布2023年年报及2024年一季报。点评:23年业绩超预期,净利率...

1.12 MB共5页中文简体

4天前518积分

-

兰石重装 2023年报点评:多领域订单快速增长,核电市场前景广阔 国元证券 2024-04-22(5页) 附下载

附下载")

兰石重装(603169)事件:公司4月17日发布2023年度报告,期内实现营业收入51.62亿元,同...

1.18 MB共5页中文简体

4天前218积分

-

金徽酒 金徽酒2024年一季报点评:高端产品收入+86%,产品结构升级持续 国元证券 2024-04-22(3页) 附下载

附下载")

金徽酒(603919)事件公司公告2024年一季报。2024Q1,公司实现总收入10.76亿元(+2...

1.05 MB共3页中文简体

4天前718积分