汽车行业跟踪:飞行汽车商业化逐步落地,万亿级市场蓄势待发信达证券2024-03-24.pdf

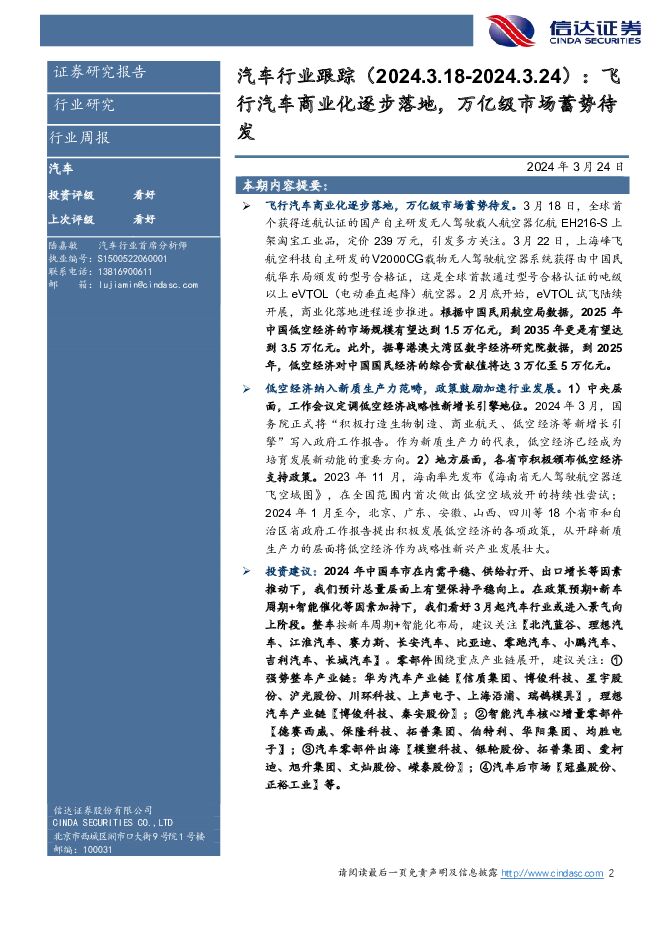

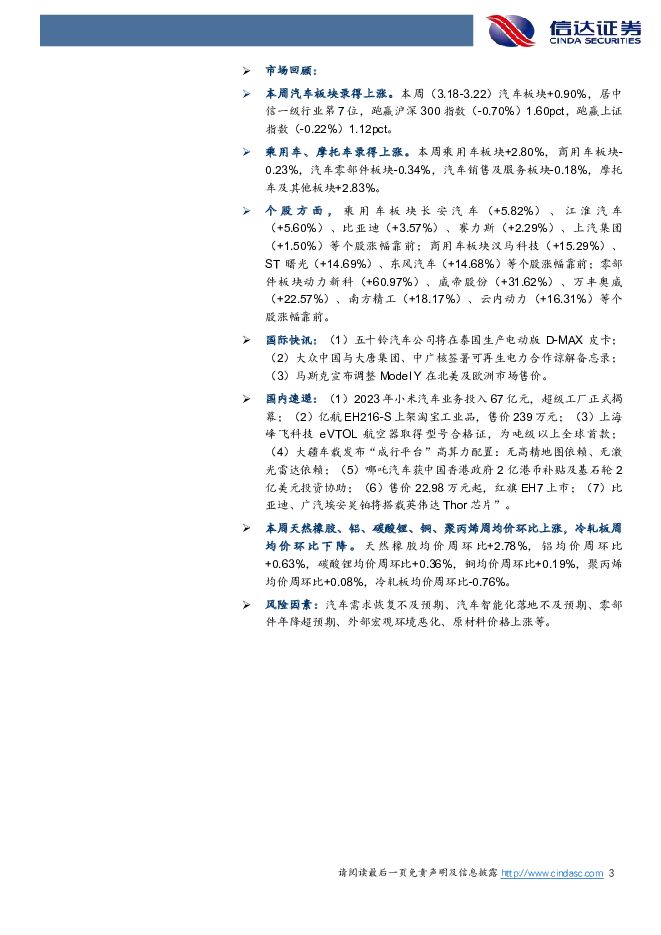

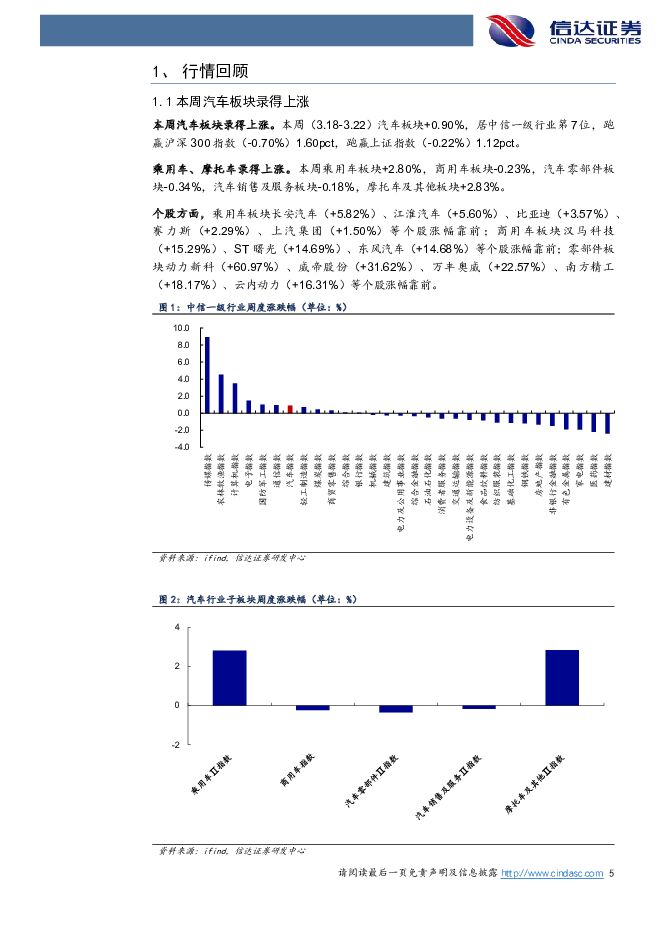

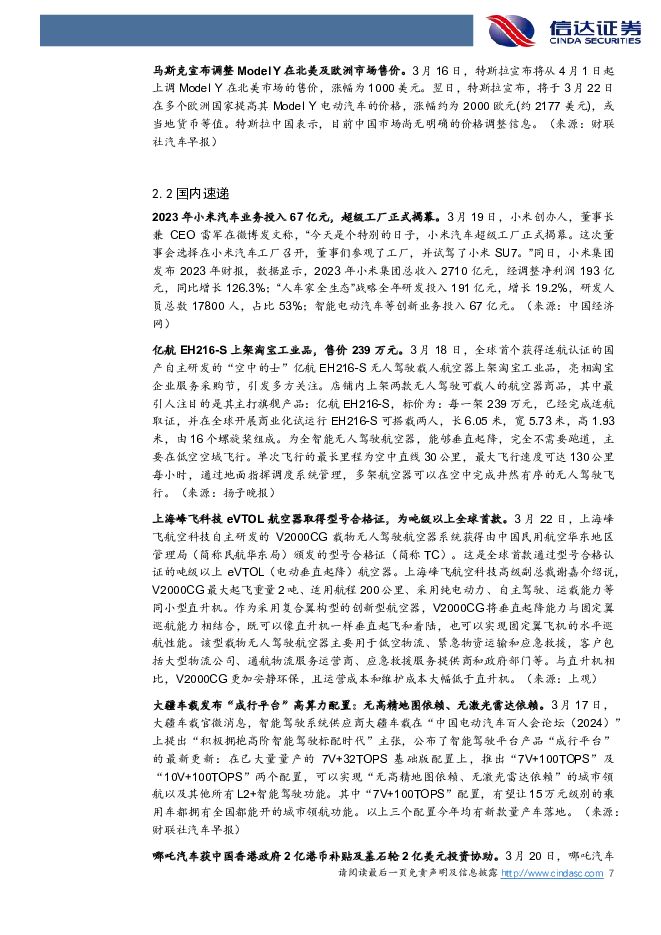

摘要:本期内容提要:飞行汽车商业化逐步落地,万亿级市场蓄势待发。3月18日,全球首个获得适航认证的国产自主研发无人驾驶载人航空器亿航EH216-S上架淘宝工业品,定价239万元,引发多方关注。3月22日,上海峰飞航空科技自主研发的V2000CG载物无人驾驶航空器系统获得由中国民航华东局颁发的型号合格证,这是全球首款通过型号合格认证的吨级以上eVTOL(电动垂直起降)航空器。2月底开始,eVTOL试飞陆续开展,商业化落地进程逐步推进。根据中国民用航空局数据,2025年中国低空经济的市场规模有望达到1.5万亿元,到2035年更是有望达到3.5万亿元。此外,据粤港澳大湾区数字经济研究院数据,到2025年,低空经济对中国国民经济的综合贡献值将达3万亿至5万亿元。低空经济纳入新质生产力范畴,政策鼓励加速行业发展。1)中央层面,工作会议定调低空经济战略性新增长引擎地位。2024年3月,国务院正式将“积极打造生物制造、商业航天、低空经济等新增长引擎”写入政府工作报告。作为新质生产力的代表,低空经济已经成为培育发展新动能的重要方向。2)地方层面,各省市积极颁布低空经济支持政策。2023年11月,海南率先发布《海南省无人驾驶航空器适飞空域图》,在全国范围内首次做出低空空域放开的持续性尝试;2024年1月至今,北京、广东、安徽、山西、四川等18个省市和自治区省政府工作报告提出积极发展低空经济的各项政策,从开辟新质生产力的层面将低空经济作为战略性新兴产业发展壮大。投资建议:2024年中国车市在内需平稳、供给打开、出口增长等因素推动下,我们预计总量层面上有望保持平稳向上。在政策预期+新车周期+智能催化等因素加持下,我们看好3月起汽车行业或进入景气向上阶段。整车按新车周期+智能化布局,建议关注【北汽蓝谷、理想汽车、江淮汽车、赛力斯、长安汽车、比亚迪、零跑汽车、小鹏汽车、吉利汽车、长城汽车】。零部件围绕重点产业链展开,建议关注:①强势整车产业链:华为汽车产业链【信质集团、博俊科技、星宇股份、沪光股份、川环科技、上声电子、上海沿浦、瑞鹄模具】,理想汽车产业链【博俊科技、秦安股份】;②智能汽车核心增量零部件【德赛西威、保隆科技、拓普集团、伯特利、华阳集团、均胜电子】;③汽车零部件出海【模塑科技、银轮股份、拓普集团、爱柯迪、旭升集团、文灿股份、嵘泰股份】;④汽车后市场【冠盛股份、正裕工业】等。市场回顾:本周汽车板块录得上涨。本周(3.18-3.22)汽车板块+0.90%,居中信一级行业第7位,跑赢沪深300指数(-0.70%)1.60pct,跑赢上证指数(-0.22%)1.12pct。乘用车、摩托车录得上涨。本周乘用车板块+2.80%,商用车板块-0.23%,汽车零部件板块-0.34%,汽车销售及服务板块-0.18%,摩托车及其他板块+2.83%。个股方面,乘用车板块长安汽车(+5.82%)、江淮汽车(+5.60%)、比亚迪(+3.57%)、赛力斯(+2.29%)、上汽集团(+1.50%)等个股涨幅靠前;商用车板块汉马科技(+15.29%)、ST曙光(+14.69%)、东风汽车(+14.68%)等个股涨幅靠前;零部件板块动力新科(+60.97%)、威帝股份(+31.62%)、万丰奥威(+22.57%)、南方精工(+18.17%)、云内动力(+16.31%)等个股涨幅靠前。国际快讯:(1)五十铃汽车公司将在泰国生产电动版D-MAX皮卡;(2)大众中国与大唐集团、中广核签署可再生电力合作谅解备忘录;(3)马斯克宣布调整Model Y在北美及欧洲市场售价。国内速递:(1)2023年小米汽车业务投入67亿元,超级工厂正式揭幕;(2)亿航EH216-S上架淘宝工业品,售价239万元;(3)上海峰飞科技eVTOL航空器取得型号合格证,为吨级以上全球首款;(4)大疆车载发布“成行平台”高算力配置:无高精地图依赖、无激光雷达依赖;(5)哪吒汽车获中国香港政府2亿港币补贴及基石轮2亿美元投资协助;(6)售价22.98万元起,红旗EH7上市;(7)比亚迪、广汽埃安昊铂将搭载英伟达Thor芯片”。本周天然橡胶、铝、碳酸锂、铜、聚丙烯周均价环比上涨,冷轧板周均价环比下降。天然橡胶均价周环比+2.78%,铝均价周环比+0.63%,碳酸锂均价周环比+0.36%,铜均价周环比+0.19%,聚丙烯均价周环比+0.08%,冷轧板均价周环比-0.76%。风险因素:汽车需求恢复不及预期、汽车智能化落地不及预期、零部件年降超预期、外部宏观环境恶化、原材料价格上涨等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

附下载")

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

35分钟前020积分

-

原油周报:权衡地缘风险与宏观因素,油价走势僵持 信达证券 2024-04-28(28页) 附下载

本期内容提要:【油价回顾】截至2024年4月26日当周,油价震荡上涨。本周,虽然中东地缘风险降低导致...

3.77 MB共28页中文简体

35分钟前020积分

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

35分钟前020积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

35分钟前020积分

-

信达家电·热点追踪:格力30亿资金推动以旧换新,空调5月排产保持增长态势 信达证券 2024-04-28(13页) 附下载

本期内容提要:4月28日,格力电器发布公告,从即日起,格力电器将投入30亿元资金,启动对家电产品的以...

910.29 KB共13页中文简体

35分钟前020积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

35分钟前020积分

-

汽车行业周报(24年第16周):新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载

核心观点月度产销:根据中汽协数据,2024年3月,汽车产销分别完成268.7万辆和269.4万辆,环...

2.81 MB共36页中文简体

35分钟前020积分

-

汽车行业点评报告:3月车市回暖明显,“以旧换新+车展”推升4月热度 开源证券 2024-04-26(37页) 附下载

4月观察:小米入局、车企降价潮延续,“以旧换新+车展”推升车市热度3月底,小米SU7正式上市,24小...

3.53 MB共37页中文简体

35分钟前020积分

-

汽车和汽车零部件行业周报:报废补贴政策发布 车展见证自主崛起 民生证券 2024-04-28(33页) 附下载

本周数据:根据交强险数据,4月第三周(4.15-4.21),乘用车销量35.4万辆,同比-12.7%...

1.95 MB共33页中文简体

35分钟前020积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

35分钟前020积分

-

汽车行业跟踪:以旧换新政策正式 信达证券 2024-04-28(23页) 附下载

本期内容提要:汽车以旧换新补贴政策正式落地。商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则...

1.77 MB共23页中文简体

35分钟前020积分

-

汽车行业月报:北京车展开幕,自主品牌齐发力 中原证券 2024-04-28(19页) 附下载

投资要点:市场表现:汽车产销一季度保持平稳,自主品牌乘用车市场份额近60%。根据中汽协数据,1-3月...

1.5 MB共19页中文简体

35分钟前020积分

-

煤企一季报利空落地,底部机会值得重点布局煤炭开采 信达证券 2024-04-28(31页) 附下载

本期内容提要:本周产地煤价环比上涨。截至4月26日,陕西榆林动力块煤(Q6000)坑口价795.0元...

1.92 MB共31页中文简体

35分钟前020积分

-

汽车行业2024Q1基金持仓分析:2024Q1重仓比例环比提升,政策助力销量向上 国联证券 2024-04-28(12页) 附下载

行业:2024年一季度汽车重仓与超配比例环比提升2024Q1汽车行业基金重仓比例4.42%,环比提升...

1.26 MB共12页中文简体

35分钟前020积分

-

汽车以旧换新资金政策正式落地,看好行业β向上 信达证券 2024-04-27(5页) 附下载

本期内容提要:事件:近日,商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则》(以下简称《细则...

426.36 KB共5页中文简体

35分钟前020积分

-

汽车:以旧换新《细则》落地,有望明显刺激新车需求 国联证券 2024-04-28(2页) 附下载

行业事件:4月26日,商务部等七部门发布《汽车以旧换新补贴实施细则》,细则发布至2024年12月31...

434.38 KB共2页中文简体

35分钟前020积分

-

汽车行业点评:“报废换新”政策出台,刺激效果取决于车主报废意愿 平安证券 2024-04-28(3页) 附下载

事项:近日,商务部、财政部等7部门联合印发了《汽车以旧换新补贴实施细则》(以下简称《细则》),明确了...

315.06 KB共3页中文简体

35分钟前020积分

-

化工行业行业周报:化工行业周报:赛轮等胎企业绩向好,纯碱、制冷剂等价格上行 信达证券 2024-04-28(23页) 附下载

本期内容提要:基础能源(煤油气)价格回顾:(1)原油价格:截至4月24日,WTI原油价格为82.81...

1.22 MB共23页中文简体

35分钟前020积分

-

互联网电商行业专题研究:生成式AI重塑广告营销产业链,商业化落地加速 国联证券 2024-04-28(16页) 附下载

生成式AI助力互联网广告市场持续增长我国互联网广告市场增速持续回升,生成式AI加速渗透。2023年,...

1.6 MB共16页中文简体

35分钟前020积分

-

低空经济专题报告:政策密集催化,eVTOL商业化元年或至 信达证券 2024-04-26(35页) 附下载

本期核心观点顶层设计定调,万亿蓝海市场发展提速。低空经济是以低空空域为依托,以各种有人驾驶和无人驾驶...

2.54 MB共35页中文简体

35分钟前020积分