中煤能源公司简评报告:煤炭产销量稳步增长,未来分红提升空间大首创证券2024-03-24.pdf

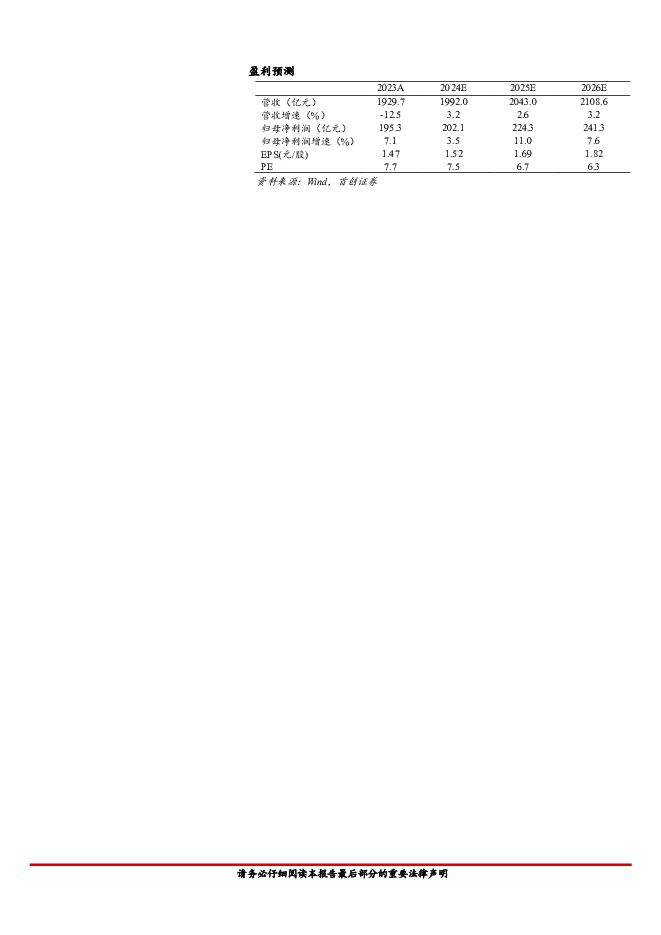

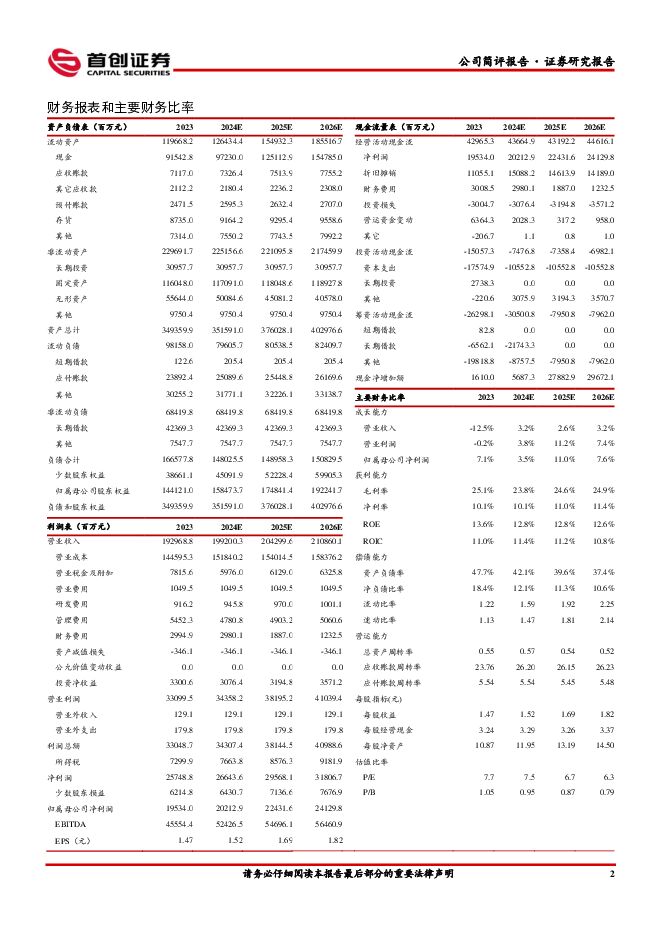

摘要:中煤能源(601898)核心观点事件:公司发布2023年年度业绩报告,2023年实现营业收入1929.69亿元,同比下降12.5%(经调整,下同);归属于上市公司股东的净利润195.34亿元,同比增加7.0%;归属上市公司股东的扣除非经常性损益的净利润为193.64亿元,同比增加6.8%;实现基本每股收益为1.47元,同比增加6.5%。煤炭量增价减业绩下滑,自产煤成本下降吨煤毛利维持高位水平。煤炭业务2023年实现营业收入(合并抵消前,下同)1626.81亿元(-14.8%),总营收占比达到79.5%(-2.5pct),煤炭业务实现毛利405.37亿元(-16.3%),毛利率24.9%(-0.5pct)。实现煤炭销售总量28494万吨(+8.4%),其中自产煤产量为13422万吨(+12.6%),自产煤销量为13391万吨(+11.3%)。价格方面,公司自产煤销售价格为602.04元/吨(-15.9%),成本方面,自产煤单位成本为307.01元/吨(-4.9%)。毛利率方面,2023年自产煤吨煤毛利实现393.03元/吨,毛利率为49.0%(-5.9pct)。煤化工板块量增价减毛利率提升,板块利润同比增加8.8%。2023年煤化工业务实现营业收入213.94亿元(-5.8%),营业成本180.99亿元(-8.0%),实现毛利32.95亿元(+8.8%),实现毛利率15.4%(+2.1pct)。2023年公司煤化工产品产销量分别为603.6/612.6万吨(+6.5%/+9.7%)其中聚烯烃、尿素、甲醇、硝铵销量分别为147.9/214.1/191.9/58.7万吨(+0.7%/+19.5%/+3.5%/+25.2%),销售价格分别为6907/2423/1748/2341元/吨(-6.7%/-7.2%/-9.5%/-11.1%)。煤化工板块主要产品销量均实现增加,销售价格同比有所回落,但毛利率的提升带动公司化工板块利润同比实现增长。煤炭产能稳步增加未来继续可期,当前现金分红比率为30%未来提升空间大。2023年公司煤炭产能稳步增加,大海则2000万吨产能的动力煤煤矿通过竣工验收,东露天煤矿和安家岭煤矿实现1000万吨/年产能核增,里必煤矿和苇子沟煤矿建设稳步推进,未来产能仍将保持增加,凸显公司煤炭业务成长性。根据2023年度公司利润分配方案,拟派发现金股利58.60亿元,占公司2023年归母净利润的30%,对应每股股利0.442元(含税),以2024年3月21日收盘价11.41元测算,股息率3.87%。盈利预测以及投资评级:预计公司2024年-2026年归母净利润分别为202.1/224.3/241.3亿元,当前股价对应PE为7.5/6.7/6.3倍。考虑到公司作为煤炭大型龙头企业,销售结构中长协占比高,未来产能稳步增长,当前估值较低,继续维持公司买入评级。风险提示:下游需求减少,进口煤大幅增加,煤价超预期下跌,在建项目不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

附下载")

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

2天前020积分

-

煤炭行业基金持仓分析:2024Q1配置小幅提升,低配幅度扩大 德邦证券 2024-04-25(9页) 附下载

投资要点:2024年一季度,煤炭板块超额收益明显。2024年Q1,煤炭行业市场表现比较优异,大幅跑赢...

1.04 MB共9页中文简体

2天前020积分

-

中煤能源 中煤能源:量稳价减盈利下降,各产业仍具成长空间 信达证券 2024-04-25(5页) 附下载

中煤能源(601898)事件:4月24日中煤能源发布2024年一季度报告。2024年一季度中煤能源实...

974.61 KB共5页中文简体

2天前218积分

-

中煤能源 2024年一季报点评:24Q1业绩下滑,在建项目贡献未来成长 民生证券 2024-04-25(3页) 附下载

中煤能源(601898)事件:2024年4月24日,公司发布了2024年第一季度报告。公司2024年...

863.82 KB共3页中文简体

2天前218积分

-

中煤能源 中煤能源:产销下滑拖累业绩,产业布局成长可期 德邦证券 2024-04-25(3页) 附下载

中煤能源(601898)投资要点事件:公司发布2024年度一季度业绩报告。公司一季度实现营业收入45...

772.52 KB共3页中文简体

2天前118积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

2天前018积分

-

恒源煤电 2024年一季报点评:煤炭产销环比增长,毛利率环比大幅抬升 民生证券 2024-04-25(3页) 附下载

恒源煤电(600971)事件:2024年4月25日,公司发布2024年一季报。2024年一季度,公司...

673.36 KB共3页中文简体

2天前218积分

-

市场策略报告:MLF维持缩量续作 首创证券 2024-04-25(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出74.75亿,较上周走阔46.72亿元,融资成交占比回升至8.19%...

1.27 MB共12页中文简体

2天前210积分

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

附下载")

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

3天前020积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

3天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

3天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

附下载")

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

3天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

3天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

附下载")

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

3天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

3天前218积分

-

华能国际 2024一季报点评:业绩超预期,全社会用电量超预期+煤炭下行推荐火电板块 东吴证券 2024-04-24(3页) 附下载

附下载")

华能国际(600011)事件:公司发布2024年一季报,2024Q1公司实现营业收入653.67亿元...

498.44 KB共3页中文简体

3天前018积分

-

华能国际 2024一季报点评:业绩超预期,全社会用电量超预期+煤炭下行推荐火电板块 东吴证券 2024-04-24(3页) 附下载

华能国际(600011)事件:公司发布2024年一季报,2024Q1公司实现营业收入653.67亿元...

498.44 KB共3页中文简体

3天前318积分

-

市场策略报告:结构性行情延续 首创证券 2024-04-24(17页) 附下载

附下载")

核心观点本周(4月7日-4月13日)市场缩量下行,除红利指数外,主要宽基指数普遍收跌。其中,微盘股指...

1.01 MB共17页中文简体

3天前210积分

-

煤炭行业月报:煤炭供给收缩,需求有待启动 华福证券 2024-04-23(16页) 附下载

附下载")

投资要点:投资策略:1、原煤减产+进口放缓,供给表现收缩1)原煤:国产煤维持减量,进口煤增速放缓。3...

10.26 MB共16页中文简体

4天前020积分

-

兰花科创 公司2023年报及2024一季报点评报告:煤炭产量增长及煤化工盈利改善,回购彰显投资价值 开源证券 2024-04-23(4页) 附下载

附下载")

兰花科创(600123)煤炭产量增长及煤化工盈利改善,回购彰显投资价值。维持“买入”评级公司发布20...

842.28 KB共4页中文简体

4天前318积分