南芯科技四季度收入创季度新高,汽车电子芯片进展顺利国信证券2024-03-22.pdf

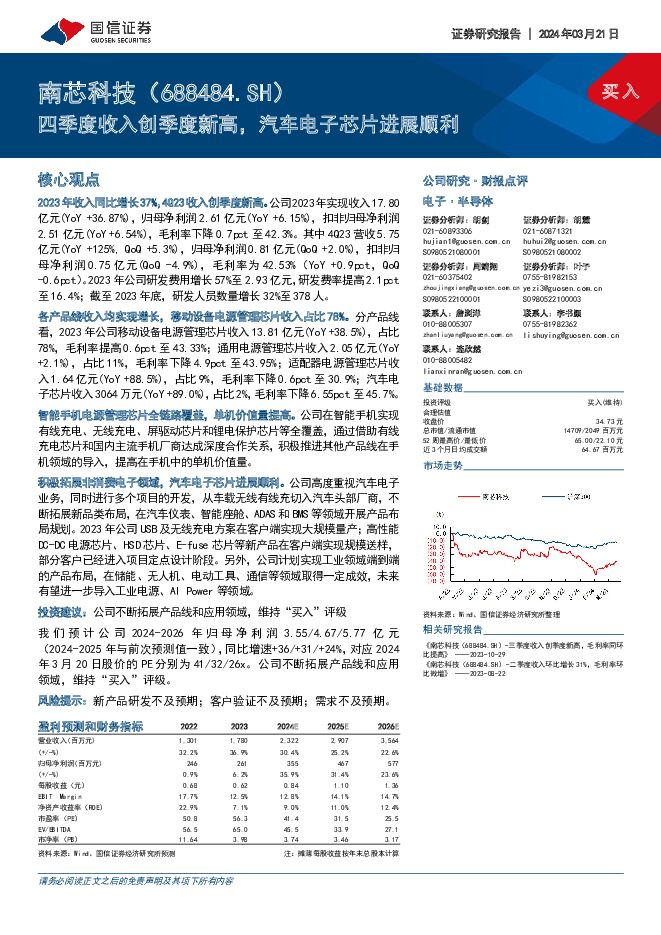

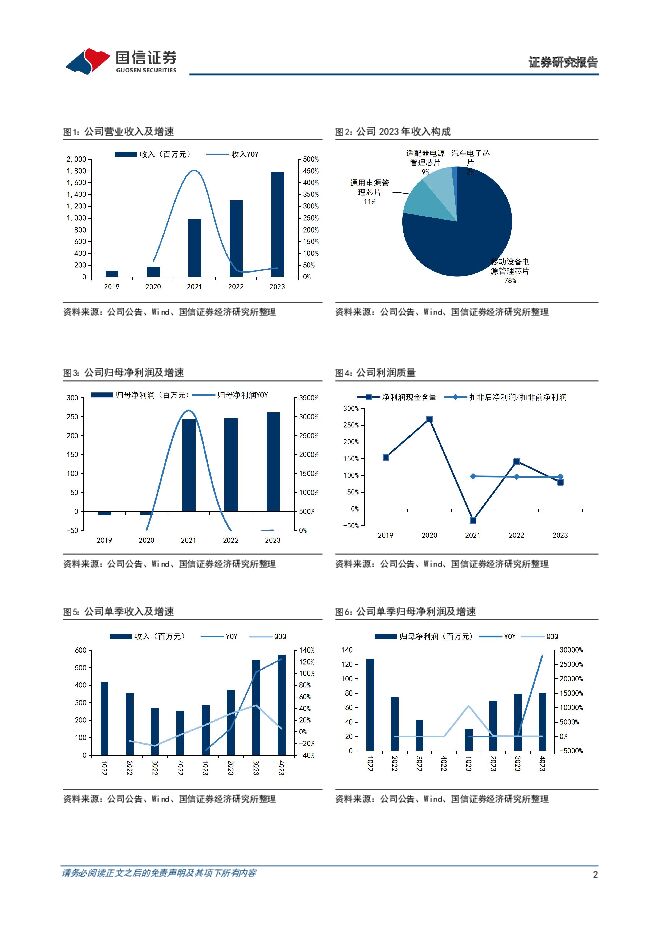

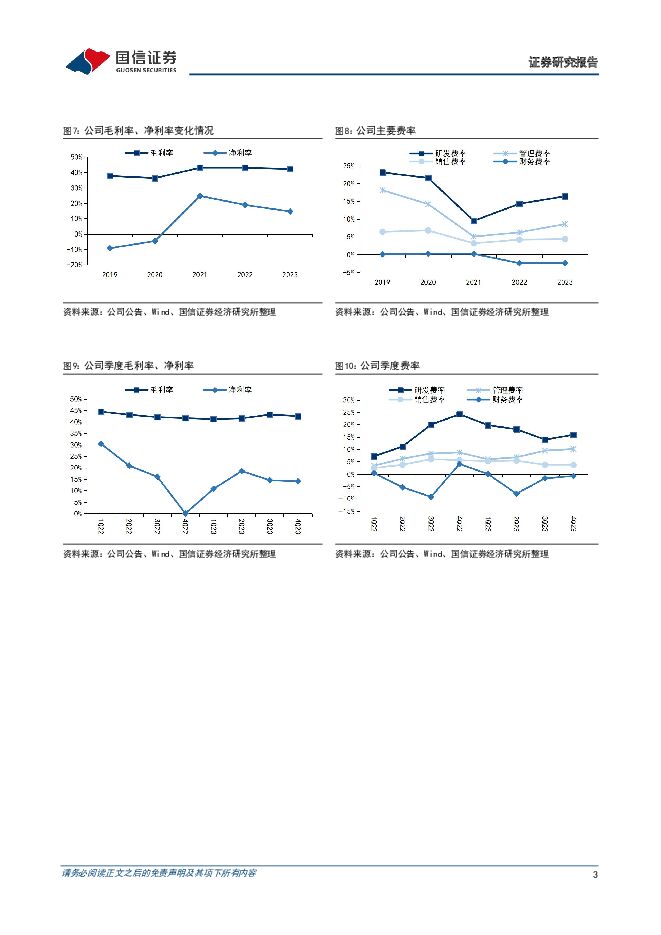

摘要:南芯科技(688484)核心观点2023年收入同比增长37%,4Q23收入创季度新高。公司2023年实现收入17.80亿元(YoY+36.87%),归母净利润2.61亿元(YoY+6.15%),扣非归母净利润2.51亿元(YoY+6.54%),毛利率下降0.7pct至42.3%。其中4Q23营收5.75亿元(YoY+125%,QoQ+5.3%),归母净利润0.81亿元(QoQ+2.0%),扣非归母净利润0.75亿元(QoQ-4.9%),毛利率为42.53%(YoY+0.9pct,QoQ-0.6pct)。2023年公司研发费用增长57%至2.93亿元,研发费率提高2.1pct至16.4%;截至2023年底,研发人员数量增长32%至378人。各产品线收入均实现增长,移动设备电源管理芯片收入占比78%。分产品线看,2023年公司移动设备电源管理芯片收入13.81亿元(YoY+38.5%),占比78%,毛利率提高0.6pct至43.33%;通用电源管理芯片收入2.05亿元(YoY+2.1%),占比11%,毛利率下降4.9pct至43.95%;适配器电源管理芯片收入1.64亿元(YoY+88.5%),占比9%,毛利率下降0.6pct至30.9%;汽车电子芯片收入3064万元(YoY+89.0%),占比2%,毛利率下降6.55pct至45.7%。智能手机电源管理芯片全链路覆盖,单机价值量提高。公司在智能手机实现有线充电、无线充电、屏驱动芯片和锂电保护芯片等全覆盖,通过借助有线充电芯片和国内主流手机厂商达成深度合作关系,积极推进其他产品线在手机领域的导入,提高在手机中的单机价值量。积极拓展非消费电子领域,汽车电子芯片进展顺利。公司高度重视汽车电子业务,同时进行多个项目的开发,从车载无线有线充切入汽车头部厂商,不断拓展新品类布局,在汽车仪表、智能座舱、ADAS和BMS等领域开展产品布局规划。2023年公司USB及无线充电方案在客户端实现大规模量产;高性能DC-DC电源芯片、HSD芯片、E-fuse芯片等新产品在客户端实现规模送样,部分客户已经进入项目定点设计阶段。另外,公司计划实现工业领域端到端的产品布局,在储能、无人机、电动工具、通信等领域取得一定成效,未来有望进一步导入工业电源、AI Power等领域。投资建议:公司不断拓展产品线和应用领域,维持“买入”评级我们预计公司2024-2026年归母净利润3.55/4.67/5.77亿元(2024-2025年与前次预测值一致),同比增速+36/+31/+24%,对应2024年3月20日股价的PE分别为41/32/26x。公司不断拓展产品线和应用领域,维持“买入”评级。风险提示:新产品研发不及预期;客户验证不及预期;需求不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

2天前220积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

2天前220积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

附下载")

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

2天前020积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

2天前220积分

-

电子元件及电子专用材料制造系列:2024年中国射频微波MLCC行业概览 头豹研究院 2024-04-25(9页) 附下载

近年来,中国在各大行业国产替代路径加速,急需相关领域内资企业打破外资垄断市场的现象。12月29日,大...

1.64 MB共9页中文简体

2天前020积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

2天前220积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

2天前020积分

-

海外电子周点评:ASML24Q1新增订单不及预期,台积电下调晶圆代工行业增长预期 东吴证券国际经纪 2024-04-25(3页) 附下载

附下载")

投资要点ASML24Q1新增订单不及预期,EUV订单需求保持强劲。美国时间4月17日,ASML公布2...

369.21 KB共3页中文简体

2天前020积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

2天前118积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

2天前418积分

-

长城汽车 Q1业绩表现亮眼,公司迎来全面变革 国投证券 2024-04-25(5页) 附下载

长城汽车(601633)事件:长城汽车发布2024年一季报,实现营收428.6亿元、同比+47.6%...

761.27 KB共5页中文简体

2天前218积分

-

长城汽车 坦克及出口保持高增长,发布直营销售体系 平安证券 2024-04-25(4页) 附下载

附下载")

长城汽车(601633)事项:长城汽车发布2024年一季报,一季度公司实现营业收入428.6亿元,同...

696.05 KB共4页中文简体

2天前218积分

-

格林美 前驱体行业领先企业,受益以旧换新政策回收业务未来可期 国信证券 2024-04-25(38页) 附下载

格林美(002340)核心观点公司是国内前三的锂电三元前驱体材料生产企业,并在资源综合利用领域深耕多...

2.77 MB共38页中文简体

2天前218积分

-

科德教育 手握国产AI芯片独角兽股权,价值亟待重估 华源证券 2024-04-25(28页) 附下载

科德教育(300192)立身油墨,转型教育,着眼新兴。公司原名为苏州科斯伍德油墨股份有限公司,专注于...

1.91 MB共28页中文简体

2天前218积分

-

长城汽车 2024年一季报点评:Q1业绩超预期,全球化+智能化加速跃进 东吴证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)投资要点业绩概要:公司发布2024Q1季报,一季度整体实现营收428.6亿元...

517.31 KB共3页中文简体

2天前418积分

-

长城汽车 公司Q1业绩超预期,海外销量大幅增长,建议“买进” 群益证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)结论与建议:公司发布 2024 年一季报,实现营业收入 428.6 亿元, ...

430.79 KB共3页中文简体

2天前418积分

-

长安汽车 公司简评报告:自主燃油车基本盘稳固,电动智能转型节奏加快 东海证券 2024-04-25(4页) 附下载

长安汽车(000625)投资要点事件:长安汽车发布2023年年报。全年实现营收1512.98亿元,同...

391.98 KB共4页中文简体

2天前018积分

-

亿田智能 2023年报点评:直营收入增长较快,业绩有所承压 国信证券 2024-04-25(6页) 附下载

亿田智能(300911)核心观点经营有所承压,Q4盈利受募投项目转固影响。公司2023年实现营收12...

408.74 KB共6页中文简体

2天前218积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

2天前218积分

-

兴业科技 2023年报&一季报点评:汽车内饰用皮革快速增长,积极开拓海外市场 东方财富证券 2024-04-25(4页) 附下载

附下载")

兴业科技(002674)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

525.22 KB共4页中文简体

2天前218积分