飞科电器公司简评报告:业绩稳健增长,产品结构改善首创证券2024-03-22.pdf

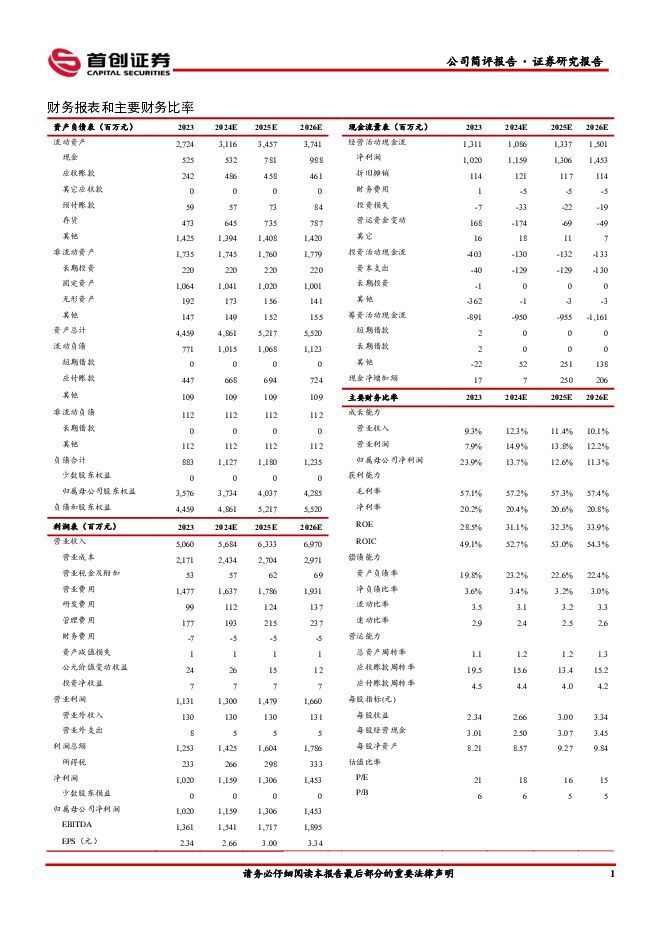

摘要:飞科电器(603868)核心观点事件:公司发布2023年年报,全年实现营业收入50.60亿元,同比+9.35%;实现归母净利润10.20亿元,同比+23.90%;实现扣非后归母净利润8.86亿元,同比+14.88%;拟每10股派发现金红利23元(含税)。点评:2023年收入稳健增长,产品结构有效改善。分季度看,Q3/Q4公司实现收入13.20/10.66亿元,同比分别-7.97%/+16.72%;实现归母净利润2.19/1.93亿元,同比分别-23.56%/+138.02%,Q4收入及业绩增速转正。分业务看,2023全年公司个人护理/生活电器产品分别实现营收47.69/0.99亿元,同比分别+9.70/-24.29%,2023年个护产品保持稳定增长,1)爆款“小飞碟”剃须刀线上渠道持续发力,我们预计公司剃须刀零售额维持较好增速;2)年内公司发力高速电吹风,高颜值新品上市带动销售结构持续改善,2023年公司中高端产品(全品类)销售占比同比提升5.73pct至50.95%。此外,2023年子品牌博锐实现收入8.69亿元,同比+115.48%,销售额占比同比提升8.44pct至17.17%,博锐品牌较好承接了飞科原有性价比产品,多品牌战略夯实公司竞争实力。产品结构改善带动利润率水平提升。2023年公司毛利率同比+3.47pct至57.10%,毛利率提升主要受益于自产比例提升叠加直营占比加大。2023年公司销售/管理/研发/财务费用率同比分别+4.50pct/+0.03pct/+0.04pct/-0.01pct至29.19%/3.51%/1.96%/-0.13%,其中销售费用率增加主要系公司大力发展自营电商,同时在小红书、抖快等内容社交平台推广力度增大所致。综合影响下,2023年公司净利率同比+2.37pct至20.15%。现金流持续改善,在手订单充裕。2023年公司实现经营现金流净额13.11亿元,同比+60.66%,现金流大幅改善。2023年末公司合同负债同比+45.28%至0.58亿元,表明公司在手订单较为充分。投资建议:品牌梳理成效渐显,看好海外市场拓展带来新增量,维持“增持”评级。公司为国产剃须刀龙头,飞科与博锐双品牌有效打造差异化产品模式,未来伴随新品放量与渠道改革推进,公司市占率有望持续提升,我们预计公司2024-2026年归母净利润分别为11.59/13.06/14.53亿元,对应当前市值PE分别为18/16/15倍,维持“增持”评级。风险提示:新品开发不及预期,行业竞争加剧,原料价格上涨等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

附下载")

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

2天前018积分

-

市场策略报告:MLF维持缩量续作 首创证券 2024-04-25(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出74.75亿,较上周走阔46.72亿元,融资成交占比回升至8.19%...

1.27 MB共12页中文简体

2天前210积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

3天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

3天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

附下载")

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

3天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

3天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

附下载")

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

3天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

3天前218积分

-

市场策略报告:结构性行情延续 首创证券 2024-04-24(17页) 附下载

附下载")

核心观点本周(4月7日-4月13日)市场缩量下行,除红利指数外,主要宽基指数普遍收跌。其中,微盘股指...

1.01 MB共17页中文简体

3天前210积分

-

天士力 公司简评报告:业绩符合预期,中药创新药有望进入收获期 首创证券 2024-04-22(3页) 附下载

附下载")

天士力(600535)核心观点事件:公司发布2023年年报,2023年实现营业收入86.74亿元(+...

673.57 KB共3页中文简体

5天前518积分

-

市场策略报告:社融增速延续低迷 首创证券 2024-04-22(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出28.03亿,融资成交占比回落至7.83%左右。累计融资净买入额与2...

1.55 MB共12页中文简体

5天前210积分

-

市场策略报告:静候市场风偏改善 首创证券 2024-04-22(15页) 附下载

附下载")

核心观点本周市场延续震荡分化,主要宽基指数涨跌各半,市场风格偏向大盘。受新国九条与地缘事件影响,周内...

999.43 KB共15页中文简体

5天前210积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

附下载")

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

1周前218积分

-

西藏药业 公司简评报告:业绩符合预期,新活素快速放量 首创证券 2024-04-16(3页) 附下载

附下载")

西藏药业(600211)核心观点事件:公司发布2023年报,2023年实现营业收入为31.34亿元(...

663.39 KB共3页中文简体

1周前218积分

-

石头科技 公司简评报告:业绩亮眼,海内外市场齐发力 首创证券 2024-04-12(3页) 附下载

附下载")

石头科技(688169)核心观点事件:公司发布2023年年度报告,全年实现营业收入86.54亿元,同...

373.42 KB共3页中文简体

1周前218积分

-

山煤国际公司简评报告:量价齐降业绩下滑,高分红有望再回归首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

407.83 KB共4页中文简体

1周前118积分

-

康龙化成 公司简评报告:主业表现平稳,静待边际改善 首创证券 2024-04-12(4页) 附下载

附下载")

康龙化成(300759)核心观点事件:公司发布2023年年报,2023年实现营业收入为115.38亿...

378.33 KB共4页中文简体

1周前218积分

-

凯因科技 公司简评报告:凯力唯实现快速增长,长效干扰素兑现在即 首创证券 2024-04-14(4页) 附下载

附下载")

凯因科技(688687)核心观点事件:公司发布2023年年报,2023年实现营业收入14.12亿元(...

386.74 KB共4页中文简体

1周前218积分

-

江西铜业 公司简评报告:主营产品产量提升,2023年业绩平稳增长 首创证券 2024-04-14(3页) 附下载

附下载")

江西铜业(600362)核心观点事件:2023年公司实现营业收入5218.93亿元,同比8.74%;...

360.74 KB共3页中文简体

1周前218积分

-

淮北矿业公司简评报告:煤炭盈利保持稳健,分红率提高价值凸显首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

418.89 KB共4页中文简体

1周前218积分