资产配置周报:首推红利指数华金证券2024-03-24.pdf

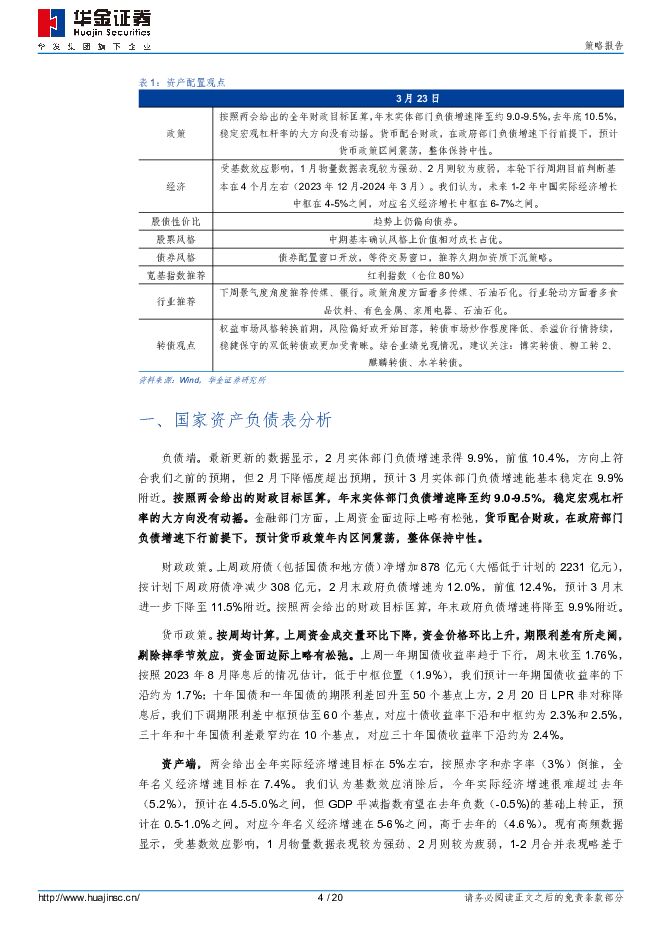

摘要:投资要点一、国家资产负债表分析负债端。最新更新的数据显示,2月实体部门负债增速录得9.9%,前值10.4%,方向上符合我们之前的预期,但2月下降幅度超出预期,预计3月实体部门负债增速能基本稳定在9.9%附近。按照两会给出的财政目标匡算,年末实体部门负债增速降至约9.0-9.5%,稳定宏观杠杆率的大方向没有动摇。金融部门方面,上周资金面边际上略有松弛,货币配合财政,在政府部门负债增速下行前提下,预计货币政策年内区间震荡,整体保持中性。财政政策。上周政府债(包括国债和地方债)净增加878亿元(大幅低于计划的2231亿元),按计划下周政府债净减少308亿元,2月末政府负债增速为12.0%,前值12.4%,预计3月末进一步下降至11.5%附近。按照两会给出的财政目标匡算,年末政府负债增速将降至9.9%附近。货币政策。按周均计算,上周资金成交量环比下降,资金价格环比上升,期限利差有所走阔,剔除掉季节效应,资金面边际上略有松弛。资产端,两会给出全年实际经济增速目标在5%左右,按照赤字和赤字率(3%)倒推,全年名义经济增速目标在7.4%。我们认为基数效应消除后,今年实际经济增速很难超过去年(5.2%),预计在4.5-5.0%之间,但GDP平减指数有望在去年负数(-0.5%)的基础上转正,预计在0.5-1.0%之间。对应今年名义经济增速在5-6%之间,高于去年的(4.6%)。二、股债性价比和股债风格我们对中国2024年的整体展望如下。中国是资本金融项目不完全开放的经济体,各类资产价格主要受国内资产负债表两端变化的影响,预计2024年资产端实际GDP增速平稳运行,在4-5%之间窄幅波动;负债端在稳定宏观杠杆率的目标下,实体部门负债增速趋于下行,向名义经济增速靠拢,货币配合财政,整体保持震荡中性。2011年开始,中国进入到潜在经济增速下行周期,具体原因有四,即边际收益递减、人口红利衰竭、收入分配集中、保护主义升温。上周资金面边际上略有松弛,权益市场价值与成长表现基本匹配,成长略占优,价值类宽基指数全面下跌,成长类宽基指数亦多数下跌,债市方面,长短端收益率全面下行,股债性价比略偏向债券。两会公布的政策目标以及2月金融数据,均验证了我们此前对于中国国家资产负债表边际收缩的判断,因此我们基本维持原有的判断。目前市场来到了一个比较尴尬的位置,各期限利率均处于我们预测的区间下沿附近,向上的概率大于向下,而在缩表周期下,股债性价比偏向权益的幅度有限,风格上近期有所摆动,但中期价值重回相对占优的概率更高,红利指数目前相对上证50指数或处于更优的位置。继续推荐红利指数(仓位80%)。从2023年7月29日的资产配置周报开始,我们进行宽基指数推荐,从9月9日的资产配置周报开始,我们加入了利率债ETF。我们认为,这本质上是一种自上而下的主观配置策略,侧重于仓位选择和风格研判,策略可以容纳较大规模的资金量,波动较小,流动性较好;在国家资产负债表边际收敛的背景下,将得到市场越来越多的关注和青睐。策略运行至今,合计157个交易日,日胜率55%,累计跑赢沪深300指数4.61%,年化波动率13.87%,最大回撤-14.30%。三、行业推荐下周景气度角度推荐传媒、银行。政策角度方面看多传媒、石油石化。行业轮动方面看多食品饮料、有色金属、家用电器、石油石化。四、转债市场回顾展望与标的推荐上周转债隐波与正股历史波动率差值继续筑底,历史分位保持在6%左右,在两周之前其经历了快速回调,其历史分位由80%降至5%仅用了30个交易日,与此同时,转股溢价率亦出现阶段性的主动压缩。转债杀溢价有以下因素1)春节后以小盘成长行情为主,转债正股波动性快速提升;2)2023年权益市场下跌导致转债估值居高不下,近期权益市场快速反弹,转债估值补跌;3)由于正股弹性显然强于转债,导致转债相对于正股的吸引力下降;4)转债债底价值已达到比较高的位置,相对正股的溢价亦持续较长时间,转债持有者选择兑现收益。预计后市以上情况或出现反转,由于1)转债隐波与正股历史波动率差值具有均值回复的特征,当下的历史极低位或意味着后续更多机会。2)同时,我们自上而下判断价值重回相对占优的概率更高,当市场避险情绪再度提升时,转债需求或将回升。最近的比较直观的例子就是在上周五的回调行情中,中证转债指数再度跑赢除红利指数以外的各权益宽基指数。近期市场主要以情绪和估值修复为主,后续或开始业绩兑现逻辑。转债策略方面,参考各策略转债的正股以及估值波动情况,可以看出近期市场给予双低转债更高溢价,即权益市场风格转换前期,风险偏好或开始回落,转债市场炒作程度降低、杀溢价行情持续,稳健保守的双低转债或更加受青睐。结合业绩兑现情况,建议关注:博实转债、柳工转2、麒麟转债、水羊转债。(上周转债关注组合收益率为1.47%,高于全转债市场中位表现1.21%,高于中证转债指数的0.69%,高于沪深300的-0.22%。3月以来,转债关注组合收益率为2.50%,高于全转债市场中位表现1.20%,高于中证转债指数的1.05%,高于沪深300的1.09%。)五、风险提示:1、经济失速下滑,政策超预期宽松。2、行业推荐根据过往数据、规律、经验总结,行业未来表现可能不及预期。3、市场波动超预期,与预测差异较大。4、宽基指数推荐历史表现不代表未来收益。5、转债正股及公司基本面表现不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

2天前33220积分

-

主题报告:“国九条”配套政策细则详解 华金证券 2024-04-29(12页) 附下载

附下载")

投资要点IPO标准有不同程度的上调。(1)主板财务指标要求显著上调:将第一套上市标准中的最近3年累计...

1.94 MB共12页中文简体

2天前47010积分

-

通信行业周报:算力热度不减:海外capex高速增长,国内集采加速 华金证券 2024-04-27(23页) 附下载

附下载")

投资要点1、本周回顾本周通信(中信)上涨4.54%,同期上证指数上涨0.76%,深证成指上涨1.99...

560.49 KB共23页中文简体

3天前41520积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

附下载")

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

3天前6820积分

-

应流股份 核电+两机铸就高护城河,低空全链条布局迎曙光 华金证券 2024-04-26(8页) 附下载

附下载")

应流股份(603308)投资要点事件:公司发布2023年年报与2024年一季报,2023全年实现营收...

447.15 KB共8页中文简体

3天前24618积分

-

盐津铺子 全渠道多品类开花,重视价值链分配变化 华金证券 2024-04-26(8页) 附下载

盐津铺子(002847)事件:公司发布2023年年报,23年实现营收41.15亿元,同比+42.22...

366.24 KB共8页中文简体

3天前82118积分

-

望变电气 高端取向硅钢投产,收购云变强化综合竞争力 华金证券 2024-04-27(7页) 附下载

望变电气(603191)投资要点事件:公司发布2023年年报与2024年一季报,2023全年实现营收...

416.92 KB共7页中文简体

3天前31118积分

-

天下秀 红人业务根基稳固,“AI+出海”赋能创意营销 华金证券 2024-04-27(7页) 附下载

天下秀(600556)投资要点事件:2023年,公司实现营收42.02亿元,同比增长1.77%;归母...

336.53 KB共7页中文简体

3天前9818积分

-

韦尔股份 24Q1利润同环比高增,高端CIS份额持续提升 华金证券 2024-04-28(5页) 附下载

韦尔股份(603501)投资要点2024年4月26日,公司发布2023年年度报告和2024年第一季度...

350.73 KB共5页中文简体

3天前97018积分

-

天合光能 23年组件出货超65GW,光储系统整体解决方案领先全球 华金证券 2024-04-28(5页) 附下载

天合光能(688599)投资要点事件:天合光能发布2023年年度报告及2024年一季报。2023年公...

302.23 KB共5页中文简体

3天前21018积分

-

森麒麟 业绩亮眼高增,全球化布局助力持续成长 华金证券 2024-04-27(6页) 附下载

森麒麟(002984)投资要点事件:森麒麟发布2024年一季报,2024Q1公司实现营收21.15亿...

339.07 KB共6页中文简体

3天前48418积分

-

瑞迪智驱 新股覆盖研究:瑞迪智驱 华金证券 2024-04-26(9页) 附下载

瑞迪智驱(301596)投资要点下周一(4月29日)有一只创业板新股“瑞迪智驱”申购。瑞迪智驱(30...

535.25 KB共9页中文简体

3天前98918积分

-

蓝色光标 主营业务持续增长,构建AI Native模式 华金证券 2024-04-27(4页) 附下载

蓝色光标(300058)投资要点事件:公司2023年实现营收526.16亿元,同比增长43.44%;...

307.15 KB共4页中文简体

3天前69418积分

-

坤恒顺维 高端测试仿真仪国内领先,应用多点开花贡献长期动力 华金证券 2024-04-27(7页) 附下载

坤恒顺维(688283)投资要点事件:2024年4月22日,坤恒顺维发布2023年度报告和2024年...

303.71 KB共7页中文简体

3天前13718积分

-

劲仔食品 三年收入翻番,增长势能强劲 华金证券 2024-04-26(7页) 附下载

劲仔食品(003000)事件:公司发布2023年年报,23年实现营收20.65亿元,同比+41.26...

336.74 KB共7页中文简体

3天前69118积分

-

华力创通 业绩大幅改善,卫星直连+北三换代放量可期 华金证券 2024-04-27(5页) 附下载

华力创通(300045)投资要点事件:2024年4月25日,华力创通发布2023年度报告,2023年...

288.73 KB共5页中文简体

3天前52818积分

-

华峰测控 STS 8600进击大规模SoC芯片测试,市场空间广阔 华金证券 2024-04-28(5页) 附下载

华峰测控(688200)投资要点23H2订单逐步回暖,STS8600拓宽测试领域。2023H1,在国...

315.19 KB共5页中文简体

3天前12918积分

-

德业股份 24年Q1业绩环比高增,储能市场厚积薄发 华金证券 2024-04-26(5页) 附下载

德业股份(605117)投资要点事件:德业股份发布2023年年度报告及2024年一季报。2023年公...

298.87 KB共5页中文简体

3天前85318积分

-

华金宏观·双循环周报(第55期):再论央行买卖国债 华金证券 2024-04-28(11页) 附下载

投资要点为什么央行买卖国债是最古典、又最现代的货币政策工具?信用货币本身不具备金银货币所蕴含的价值,...

3.42 MB共11页中文简体

3天前39315积分

-

24Q1美国GDP点评:美国经济已强弩之末? 华金证券 2024-04-26(4页) 附下载

附下载")

投资要点美国24Q1实际GDP环比涨幅有所回落但同比增速仍高,是强弩之末还是弱中带强?关键要看结构、...

403.17 KB共4页中文简体

3天前53115积分