A股策略周报:实物消耗:弱预期,强现实民生证券2024-03-24.pdf

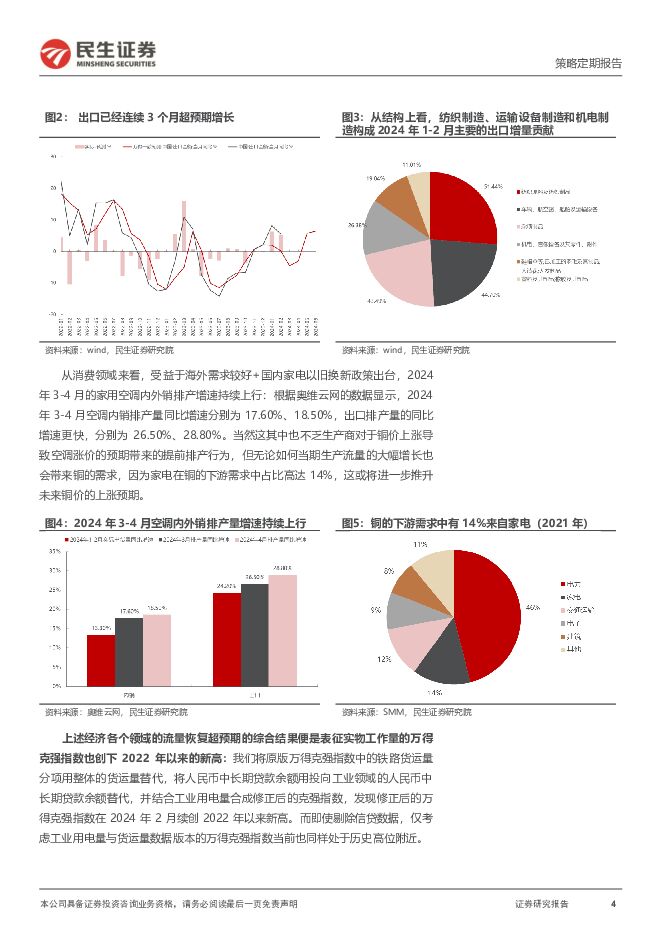

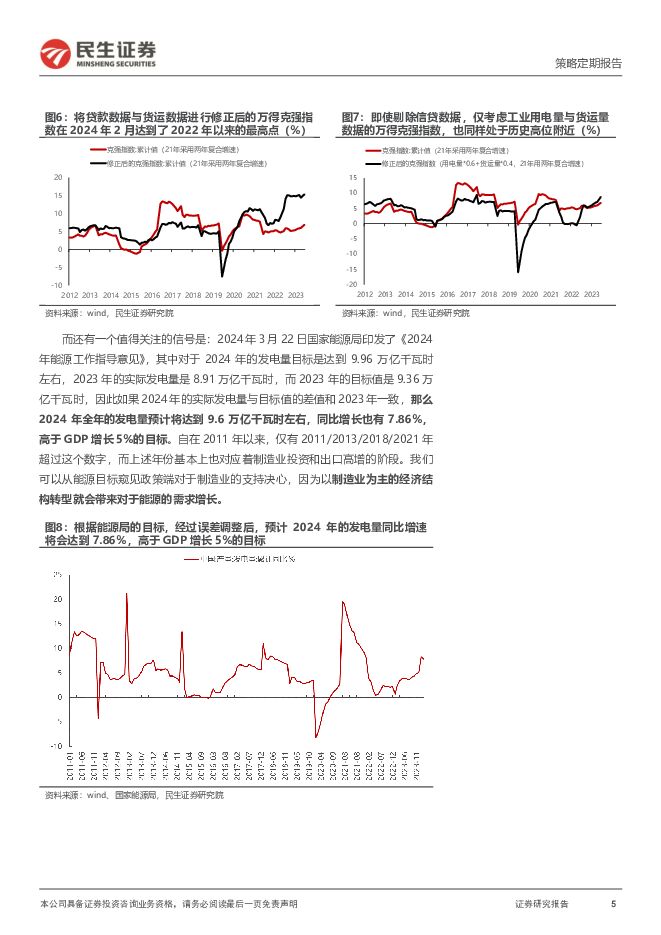

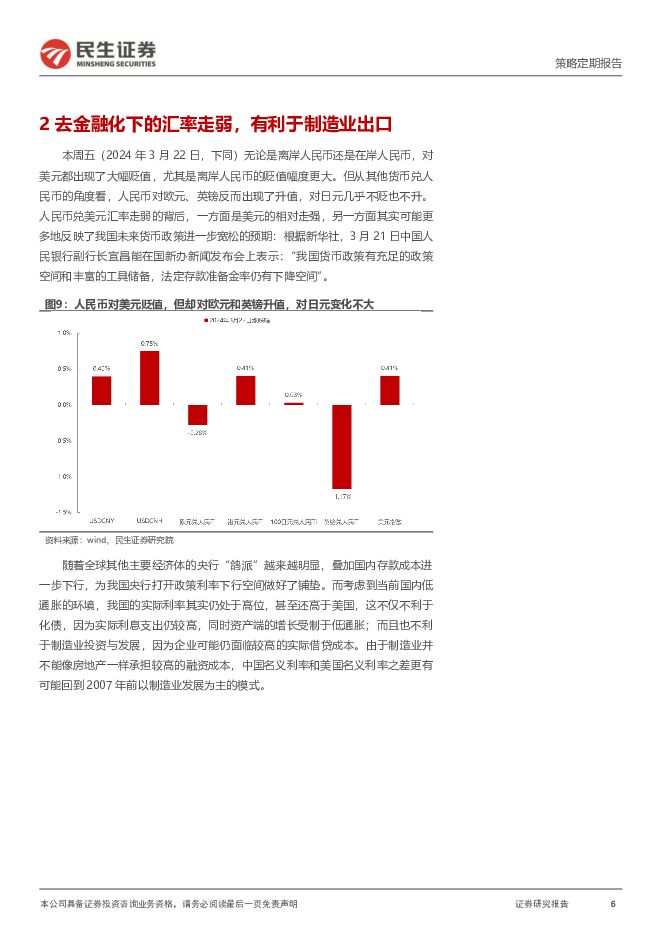

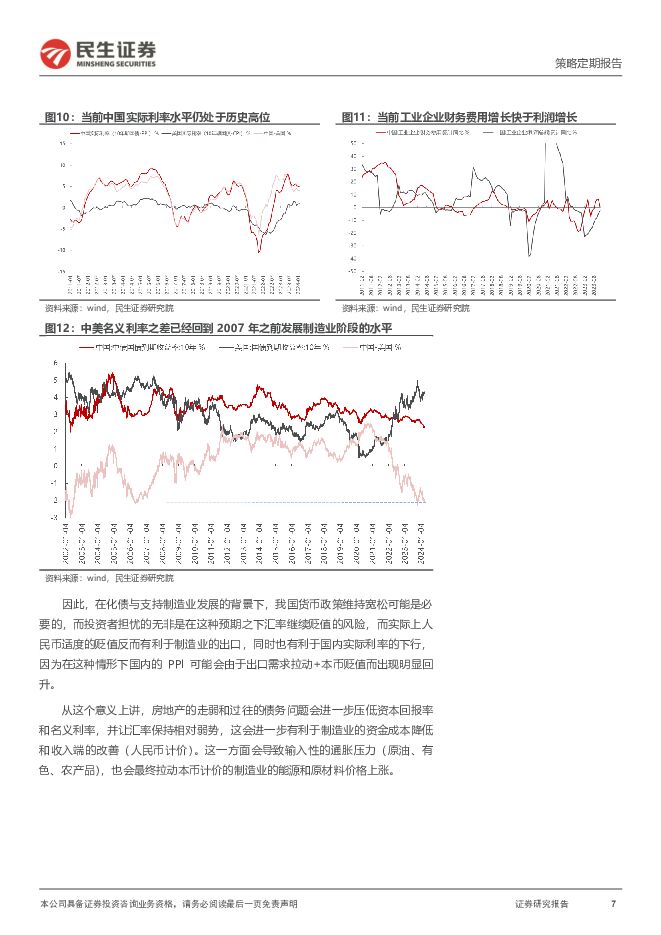

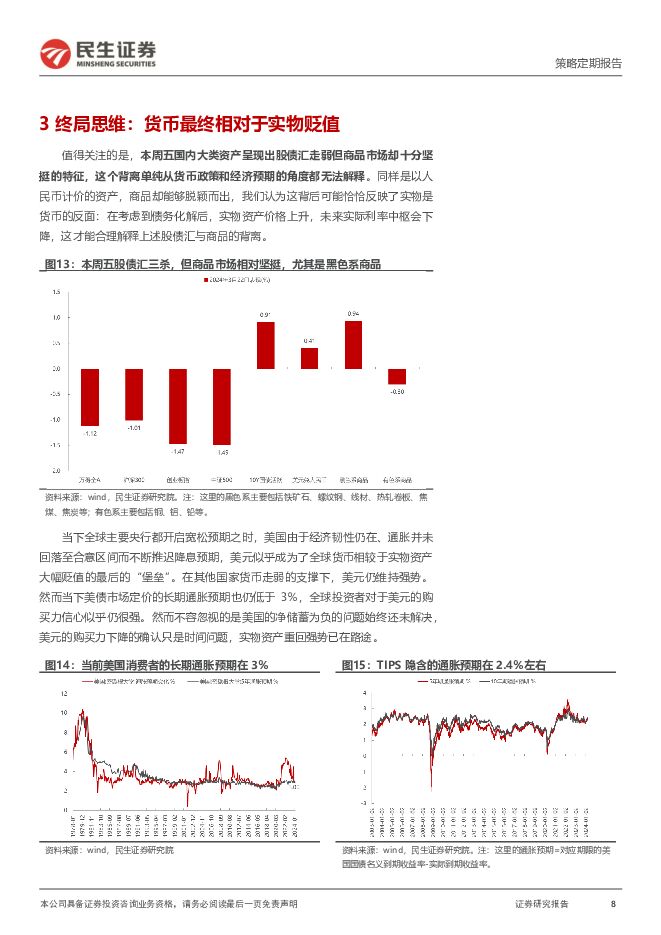

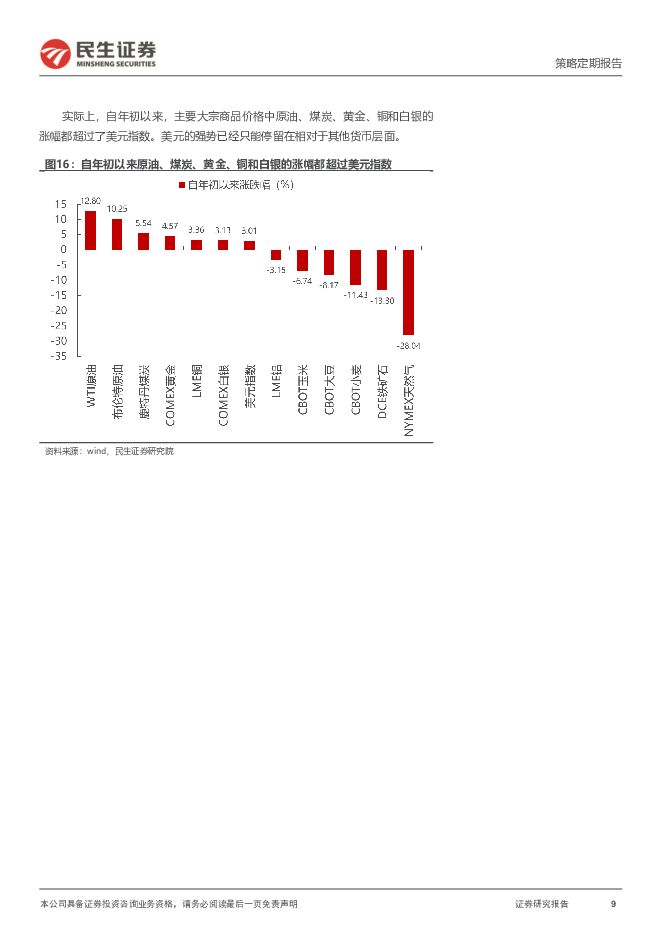

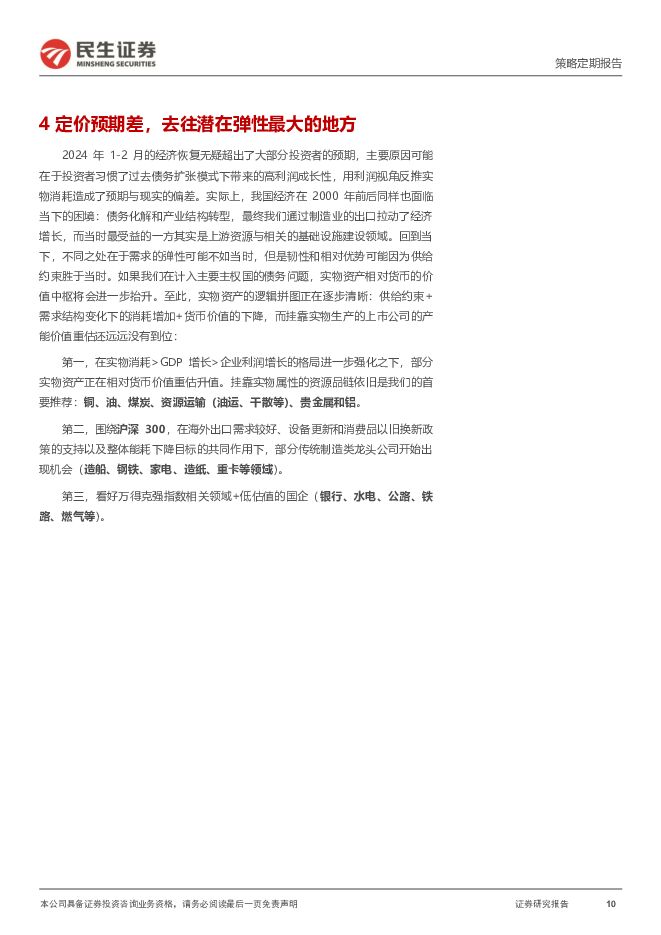

摘要:1-2月的经济流量恢复超预期,实物消耗>企业利润进一步强化。整体来看,投资者因为企业微观感知较差和利润下降外推的实物工作量预测出现了误判,2024年1-2月的经济流量恢复明显超出市场预期,1-2月的制造业投资同比增速9.40%远超预期值7.35%。房地产投资并不如市场预期的那样继续下滑,出口方面连续三个月超出市场预期;行业上,空调的排产超预期背后体现了行业视角对于实物需求侧预期的误判,这对于铜的需求形成了进一步的预期上修。值得关注的是,表征实物工作量的万得克强指数续创2022年以来的新高。还有一个值得关注的信号是:2024年3月22日国家能源局印发了《2024年能源工作指导意见》,经过误差调整后,预计2024年的发电量同比增速将会达到7.86%,依旧高于GDP增长5%的目标。自在2011年以来,仅有2011/2013/2018/2021年超过这个数字,而上述年份基本上也对应着制造业投资和出口高增的阶段。因此我们可以从能源目标窥见政策端对于制造业的支持决心,这也将继续强化我们的实物消耗>GDP增长>企业利润增长不等式。债务压力下,汇率适度弱势有利于制造业出口。本周五人民币对美元进一步走弱。一方面,这反映了美元最近的走强;另一方面,更多地反映了在扶持制造业和化解存量债务背景下,我国未来货币政策进一步宽松的预期:3月21日中国人民银行副行长宣昌能在国新办新闻发布会上表示:“我国货币政策有充足的政策空间和丰富的工具储备,法定存款准备金率仍有下降空间”。由于制造业并不能像房地产一样承担较高的融资成本,中国名义利率和美国名义利率之差更有可能回到2007年前以制造业发展为主的模式。整体来看,由于去金融化导致的债务化解压力和资本回报率的下降,人民币汇率会阶段性走弱,但这会改善普遍出口企业的盈利,进一步增强出口在经济中的占比。但从产业链紧缺程度看,制造业活动消耗的能源将进一步维持高增长,并最终有望获得主要利润(例如煤炭),同时防范输入性压力(原油、有色、农产品)。终局思维:货币终将对实物资产贬值。本周五国内大类资产呈现出股债汇走弱但商品市场却十分坚挺的特征,单纯经济的强弱并不能形成自洽的解释。要进行理解,我们认为需要引入实物是货币的反面这一概念:当债务问题成为主导,货币价值下降,利率、股票和本币本身都会有一定的不确定性,相反商品作为货币的反面,其价格中枢将稳步抬升。但我们需要强调的是,当下人民币汇率的压力其实最终不是反映到对美元的兑换,而是反映到相对于大宗商品的贬值上。当下美债市场定价的长期通胀预期仍远低于3.2%的实际通胀水平,美元的实际购买力同样存在被高估的问题。当下看,在美国的净储蓄为负和政府债务问题的压力下,美联储的鸽派已经出现,尽管主要发达国家央行的提前宽松维持了美元指数的强势,主要大宗商品价格中原油、煤炭、黄金、铜和白银的涨幅都已经超过了美元指数。实物相对于货币的重估才刚刚开始。弱预期VS强现实,去往预期差最大的地方。投资者习惯了过去债务扩张模式下带来的高利润成长性,但却忽视了企业利润增长以外的实物消费的韧性。实物资产的逻辑拼图正在逐步清晰:供给约束+需求结构变化下的消耗比例增加+债务压力下的货币价值下降,而挂靠实物生产的上市公司的产能价值重估还远远没有到位,其市值占比大幅落后于其净利润的占比。我们推荐:第一,挂靠实物属性的资源品链依旧是我们的首要推荐:铜、煤炭、油、资源运输(油运、干散等)、贵金属和铝。其次,围绕沪深300,在内外需预期同时改善之下,部分传统制造类龙头公司开始出现机会(造船、钢铁、家电、造纸、重卡等领域);看好万得克强指数相关+低估值国企(银行、水电、公路、铁路、燃气等)。风险提示:国内经济不及预期;美联储超预期加息;美国经济大幅下行。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

2天前220积分

-

特斯拉系列点评四:新车型加速推出 AI智驾引领行业 民生证券 2024-04-25(5页) 附下载

附下载")

事件概述:北京时间2024年4月24日早6:30,特斯拉公布24Q1财报:销量:2024Q1公司交付...

765.8 KB共5页中文简体

2天前220积分

-

家电行业专题研究:如何看待本轮美国家电零售的补库需求? 民生证券 2024-04-25(19页) 附下载

附下载")

2020年以来美国家电零售库存经历了一轮完整的库存周期,当前或正处于新一轮库存周期的开端。2015-...

1.28 MB共19页中文简体

2天前220积分

-

电新行业2024Q1基金持仓分析:乌云遮日终散去 民生证券 2024-04-25(15页) 附下载

附下载")

电新板块整体持仓情况环比改善根据基金的披露规则,一季报和三季报披露前十大重仓股,半年报和年报披露全部...

886.47 KB共15页中文简体

2天前020积分

-

MR行业跟踪报告:Horizon OS对标安卓,Meta构建新蓝图 民生证券 2024-04-25(2页) 附下载

附下载")

事件:2024年4月22日,根据Meta官网的博客内容,其计划向第三方设备制造商开放Quest操作系...

579.25 KB共2页中文简体

2天前220积分

-

中煤能源 2024年一季报点评:24Q1业绩下滑,在建项目贡献未来成长 民生证券 2024-04-25(3页) 附下载

附下载")

中煤能源(601898)事件:2024年4月24日,公司发布了2024年第一季度报告。公司2024年...

863.82 KB共3页中文简体

2天前218积分

-

中熔电气 2023年年报及2024年一季报点评:23年业绩承压,静待海外收获 民生证券 2024-04-25(3页) 附下载

中熔电气(301031)事件:公司发布2023年年报及2024年一季报。2023年公司实现收入10....

695.61 KB共3页中文简体

2天前118积分

-

中信博 2023年年报及2024年一季报点评:支架业务量利齐升,Q1业绩大超预期 民生证券 2024-04-25(3页) 附下载

中信博(688408)事件:2024年4月24日,公司发布2023年年年报和2024年一季报。根据公...

656.25 KB共3页中文简体

2天前218积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

2天前418积分

-

中科飞测 2023年年报&2024年一季报点评:盈利持续释放,多种量检测新品突破 民生证券 2024-04-25(3页) 附下载

中科飞测(688361)事件概述:4日24日,中科飞测发布2023年报和2024年一季报。公司202...

677.07 KB共3页中文简体

2天前218积分

-

中国移动 2024年一季报点评:24Q1扣非净利环比同比改善,重点发展新质生产力 民生证券 2024-04-25(3页) 附下载

附下载")

中国移动(600941)事件:4月22日,公司发布2024年一季报,公司实现营业收入2637亿元,同...

678.05 KB共3页中文简体

2天前318积分

-

中国广核 2024年一季报点评:台山电量修复,防4入列在即 民生证券 2024-04-25(3页) 附下载

附下载")

中国广核(003816)事件概述:4月24日,公司发布2023年一季度报告,报告期内实现营业收入19...

680.48 KB共3页中文简体

2天前218积分

-

致欧科技 2024年一季报点评:收入增速超预期,品牌归一沉淀长期价值 民生证券 2024-04-25(3页) 附下载

附下载")

致欧科技(301376)事件:致欧科技发布2024年一季度报告,2024Q1公司实现营收/归母净利润...

668.8 KB共3页中文简体

2天前218积分

-

艾森股份 深度报告:湿化学品国产之光,布局先进封装加速替代 民生证券 2024-04-25(37页) 附下载

艾森股份(688720)深耕十余载,打造国内领先电子化学品企业。艾森股份作为半导体国产替代的领航者,...

2.76 MB共37页中文简体

2天前218积分

-

兴森科技 2023年年报&2024年一季报点评:2023年平稳过渡,高端IC封装基板打造成长第二极 民生证券 2024-04-25(3页) 附下载

附下载")

兴森科技(002436)事件:兴森科技4月24日晚发布2023年年报及2024年一季报,2023年,...

676.91 KB共3页中文简体

2天前418积分

-

兔宝宝 2023年年报&2024年一季报点评:加大分红提高股息,多渠道继续下沉 民生证券 2024-04-25(4页) 附下载

附下载")

兔宝宝(002043)公司披露2023年年报&2024年一季报:2023年实现营收90.63亿元,同...

721.77 KB共4页中文简体

2天前218积分

-

水羊股份 2023年年报及2024年一季报点评:盈利能力改善,代理业务稳步推进,伊菲丹高增未来可期 民生证券 2024-04-25(3页) 附下载

附下载")

水羊股份(300740)事件:水羊股份发布2023年及2024年一季度报告。23年,公司实现营收44...

745.7 KB共3页中文简体

2天前418积分

-

陕西华达 2024年一季报点评:深度布局射频连接器;把握卫星等新兴领域机遇 民生证券 2024-04-25(3页) 附下载

附下载")

陕西华达(301517)事件:4月24日,公司发布2024年一季报,1Q24实现营收1.8亿元,Yo...

702.67 KB共3页中文简体

2天前418积分

-

美格智能 2023年年报&2024年一季报点评:收入边际改善显著,利润水平结构性调整 民生证券 2024-04-25(3页) 附下载

附下载")

美格智能(002881)事件:2024年4月25日,美格智能发布2023年年报及2024年一季报,2...

681.6 KB共3页中文简体

2天前618积分

-

明阳电气 2023年年报及2024一季报点评:一季度业绩超预期,多业务领域积极拓展 民生证券 2024-04-25(3页) 附下载

明阳电气(301291)事件:2024年4月24日,公司发布2023年年报和2024年一季报,23年...

655.17 KB共3页中文简体

2天前218积分