造纸轻工行业周报:后地产时代家具消费属性突出,看好我国家居龙头长期发展空间海通国际2024-03-19.pdf

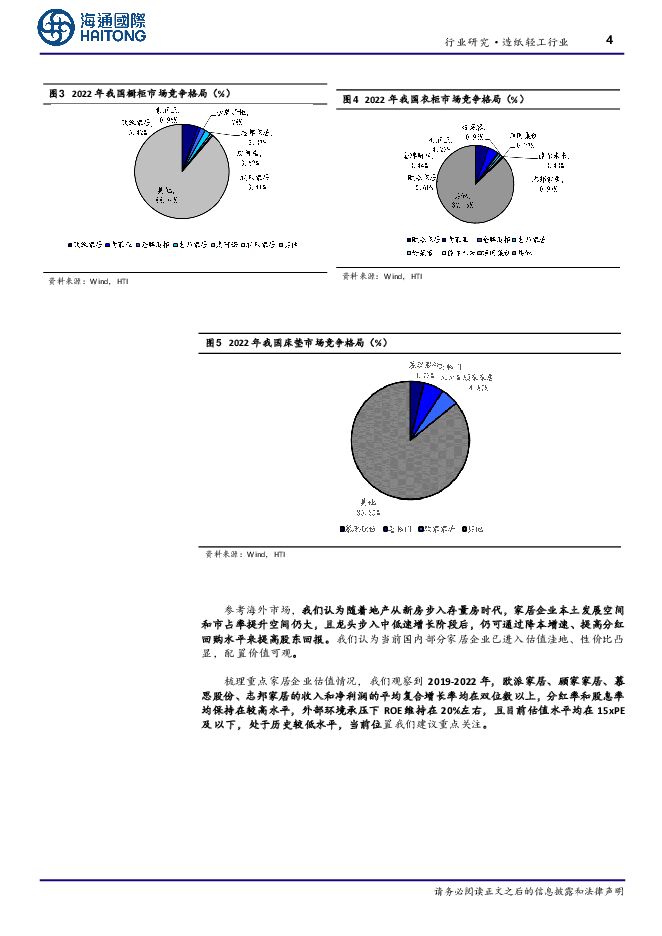

摘要:投资要点:美国市场,家具作为地产下游产业,紧跟地产景气变化,同时因其消费属性,销售韧性强于地产市场。2000年以来成屋销量占比基本保持在85%以上,成屋销售增速与新屋销售增速具有较强的正相关关系,家具具有较强的消费属性,在地产下行期间,家具销售增速的波动性相对较弱。2000-2022年美国成屋/新屋销量分别复合增长-0.09%/-1.46%,家具销售复合增长2.01%;地产疲软期,09M3美国成屋/新屋/家具销售分别复合增长-13%/-29%/-6%。步入后地产时代后,韩国本土家具消费仍然保持稳定增长,消费属性突出。根据韩国央行,2000-2023年,韩国家具、家用设备和房屋的日常维修支出年均复合增长率为2.47%。根据欧睿数据,2006-2020年韩国本土家具市场规模的年均复合增长率为2.19%。我国定制橱柜、定制衣柜、木门、床垫行业仍能维持个位数增长空间,增长驱动力主要来自存量消费占比提升、客单值增长。具体来看,假设2028年全国住宅销售面积8.2亿平方米、新房二手房销售比例5:4、单套房平均面积100平方米的情况下,预计从2023到2028年定制橱柜/定制衣柜/木门/床垫的CAGR分别为6.2%/8.6%/4.3%/6.0%。当前我国家居行业正处于龙头跑马圈地,拓渠道、拓品类、整合产业上下游,抢占市场份额的阶段。2022年分品类来看,根据我们估算,定制橱柜、定制衣柜、床垫领域,CR1在5%-6%之间,CR3分别为9.27%/10.80%/14.15%。目前,我国北上广深的二手房交易也已经接近或者超过新房交易。我们认为消费客流结构转换的大趋势下,家居行业受地产周期影响有望弱化。而消费者在家居方面的消费需求会长期存在,终究需要不断改善居家环境,家居消费属性突出。目前市场还没有成熟的、流畅的可以对存量需求形成服务闭环的业务模式支撑,而二手房和旧改的业务对原有经销商的运营能力要求也有明显的提高,利好综合实力较强的、积极进行产业链上下游延伸布局的、新业务模式探索改造的头部家居企业。参考海外市场,我们认为随着地产从新房步入存量房时代,家居企业本土发展空间和市占率提升空间仍大,且龙头步入中低速增长阶段后,仍可通过降本增速、提高分红回购水平来提高股东回报。我们认为当前国内部分家居企业已进入估值洼地、性价比凸显,配置价值可观。梳理重点家居企业估值情况,我们观察到2019-2022年,欧派家居、顾家家居、慕思股份、志邦家居的收入和净利润的平均复合增长率均在双位数以上,分红率和股息率均保持在较高水平,外部环境承压下ROE维持在20%左右,且目前估值水平均在15xPE及以下,处于历史较低水平,当前位置我们建议重点关注。风险提示:全球贸易风险,终端需求不及预期风险,原材料价格大幅波动风险,汇率风险,行业竞争加剧风险,假设偏乐观和实际值可能存在差异的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业国产自免单品商业化元年:百舸争流,千帆竞发 海通国际 2024-04-25(62页) 附下载

附下载")

自身免疫疾病治疗人数多、往往需终身用药,是全球第二大药物市场,新型疗法快速迭代。传统自免药物主要是免...

7.25 MB共62页中文简体

2天前020积分

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

2天前020积分

-

九洲药业 九洲药业2023年报点评:全年收入利润增速放缓,CDMO业务实现高质量增长 海通国际 2024-04-25(11页) 附下载

附下载")

九洲药业(603456)投资要点:公告:九洲药业发布2023年报。点评:收入端增速放缓。2023年,...

2.18 MB共11页中文简体

2天前218积分

-

海康威视 公司年报点评:初步完成AIoT战略转型,24年归母净利润目标160-170亿 海通国际 2024-04-25(12页) 附下载

海康威视(002415)投资要点:初步完成智能物联(AIoT)战略转型,24年归母净利润目标160-...

2.08 MB共12页中文简体

2天前018积分

-

呈和科技 公司季报点评:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增长21.99% 海通国际 2024-04-25(11页) 附下载

附下载")

呈和科技(688625)投资要点:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增...

2.07 MB共11页中文简体

2天前018积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

2天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

2天前218积分

-

奥普家居 23年扣非净利润高增,家居&家电双轮驱动成长 中国银河 2024-04-25(4页) 附下载

附下载")

奥普家居(603551)核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年...

678.83 KB共4页中文简体

2天前218积分

-

奥迪威 智能汽车及工控、仪表带动业绩高增,加速机器人、消费电子等应用布局北交所信息更新 开源证券 2024-04-25(4页) 附下载

附下载")

奥迪威(832491)2023年公司收入增长24%至4.67亿元,盈利及毛利率水平持续提升2023年...

663.21 KB共4页中文简体

2天前218积分

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

3天前220积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

附下载")

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

3天前020积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

附下载")

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

3天前220积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

3天前520积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

附下载")

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

3天前220积分

-

消费社会模型2.0:从四次工业革命说起——以美国为例 华福证券 2024-04-24(65页) 附下载

投资要点消费社会模型2.0搭建。我们致力于搭建适用于各个国家、各个时间点的消费社会模型,在本篇报告中...

6.73 MB共65页中文简体

3天前020积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

附下载")

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

3天前018积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

3天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

3天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

附下载")

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

3天前018积分