商业贸易行业周报:金价上行催化板块行情,把握珠宝年度投资机会海通国际2024-03-19.pdf

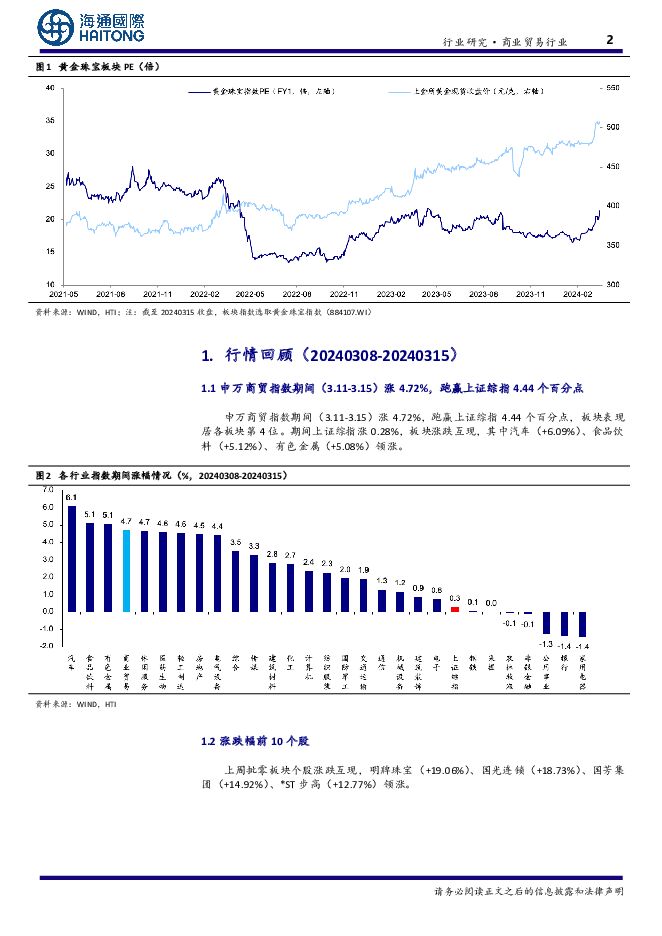

摘要:投资要点:【核心观点】1.金价上行催化板块行情,部分龙头有较强业绩弹性从行业景气度看,春节黄金赛道消费高景气延续。在春节消费旺季的支撑下,叠加金价上行,以珠宝为代表的细分赛道呈现结构性机会。根据人民日报援引商务部数据,2024年春节假期商务部重点监测零售企业金银珠宝销售额同比增长23.8%。我们认为,黄金行业景气度延续。从板块估值看,黄金珠宝板块涨跌幅均与金价有较为显著的正相关关系。金价上行期间,板块估值有一定提升。从业绩弹性看,金价上行提振终端/品牌方毛利率。(1)终端零售来看:黄金饰品终端主流定价随行就市,零售终端按照每日实时基础金价确定终端零售价,而由于成本相对固定,因此金价上行对零售终端毛利率有提振作用。(2)品牌方来看:不同经营模式下金价上行对品牌方毛利传导路径不同:①批发模式:批发模式下黄金饰品基于成本加成定价,品牌方批发收入为“沪金基础金价+批发加价”,金价上行期品牌方毛利空间体现在能依托强品牌力实现批发提价,增厚品牌方毛利。②品牌授权费模式(扣点制):该模式下品牌方基于加盟商门店终端销售商品售价(或成本价)进行抽成,金价上行期受益于门店终端售价(成本价)提升。③品牌授权费模式(包干制):该模式下品牌方每年向门店终端收取固定的品牌使用费,金价上行对其毛利影响相对有限。我们认为,受益于实时定价原则,金价上行期行业整体对应单克黄金毛利空间增厚,但品牌方受益程度取决于品牌对渠道的议价权(反映在能否提品牌授权费、提批发加价上)以及直营占比程度,也取决于公司自身获取黄金原材料时对成本的把握能力。老凤祥:①金价下跌时:2013-15年金价急跌,而公司首饰业务毛利率温和上涨,我们认为这或与公司渠道提价相关,而渠道提价力来源于强品牌力带来的高渠道毛利空间。②金价上行期:公司受益于渠道提价(单克毛利提升)&黄金交易业务。长期看,我们认为,公司核心壁垒体现在强品牌力驱动下依托批发(加盟)模式的持续稳定扩张,以及高资产周转率带来的较高ROE(2010-21年加权ROE高于20%)。我们认为,公司当前以十四五千亿目标为引领,全面落实三年行动计划,企业经济实现质的有效提升和量的合理增长值得期待。中国黄金:根据中金珠宝党小微微信公众号,公司1月新年展销专供新品销量近2吨,我们认为,公司品类结构优化有望促进毛利率提升;长期看,公司兼具基本盘&成长性。从基本盘看,公司深化渠道布局,不断根据消费需求进行产品推新,且优化黄金回购体系以增强消费者粘性,渠道+产品双驱动企业发展。2.投资建议:看好低估值+稳增长+高股息主线,关注出口链和胶原蛋白赛道一季度临近收官,我们建议短期优选季报表现较优的标的,一是因同期高基数,市场预期低,而年初以来消费景气好于预期的赛道,如珠宝和小商品城;二是品牌势能处于上升期,兼备高增确定性和估值安全边际的美护龙头。从年度来看,维持看好低估值+稳增长+高股息主线,关注出口链和胶原蛋白赛道。建议重点关注:小商品城、巨子生物、重庆百货、中国黄金、老凤祥、名创优品,关注珀莱雅、水羊股份、华凯易佰、安克创新、苏美达、周大福、菜百股份、周大生、福瑞达、家家悦。行业风险提示:消费复苏不及预期;新业态分流;行业竞争加剧;监管政策的不确定性。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业国产自免单品商业化元年:百舸争流,千帆竞发 海通国际 2024-04-25(62页) 附下载

附下载")

自身免疫疾病治疗人数多、往往需终身用药,是全球第二大药物市场,新型疗法快速迭代。传统自免药物主要是免...

7.25 MB共62页中文简体

2天前020积分

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

2天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

2天前020积分

-

九洲药业 九洲药业2023年报点评:全年收入利润增速放缓,CDMO业务实现高质量增长 海通国际 2024-04-25(11页) 附下载

附下载")

九洲药业(603456)投资要点:公告:九洲药业发布2023年报。点评:收入端增速放缓。2023年,...

2.18 MB共11页中文简体

2天前218积分

-

海康威视 公司年报点评:初步完成AIoT战略转型,24年归母净利润目标160-170亿 海通国际 2024-04-25(12页) 附下载

海康威视(002415)投资要点:初步完成智能物联(AIoT)战略转型,24年归母净利润目标160-...

2.08 MB共12页中文简体

2天前018积分

-

呈和科技 公司季报点评:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增长21.99% 海通国际 2024-04-25(11页) 附下载

附下载")

呈和科技(688625)投资要点:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增...

2.07 MB共11页中文简体

2天前018积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

2天前018积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

2天前218积分

-

宏观点评:制造业投资:何以风头正劲? 东吴证券 2024-04-25(7页) 附下载

制造业投资在当前超预期的宏观数据中异军突起,其含金量和可持续性也引发市场关注。在一季度中国经济中,制...

583.73 KB共7页中文简体

2天前015积分

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

3天前220积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

3天前020积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

3天前520积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

附下载")

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

3天前220积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

附下载")

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

3天前018积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

3天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

3天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

附下载")

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

3天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

3天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

3天前018积分