上市险企2024年2月保费点评:寿险边际改善,春节因素拖累财险增速东海证券2024-03-19.pdf

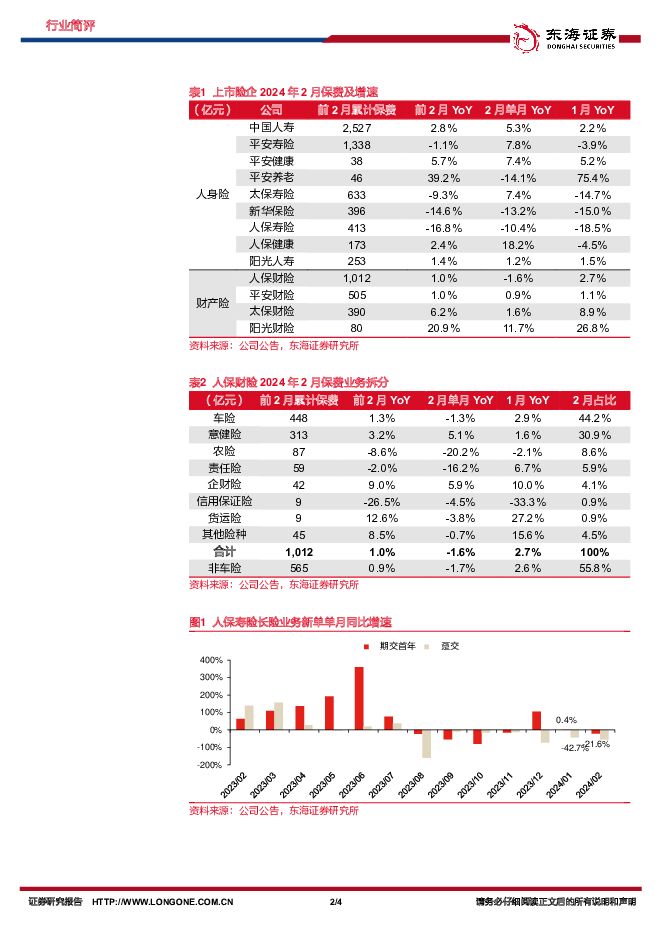

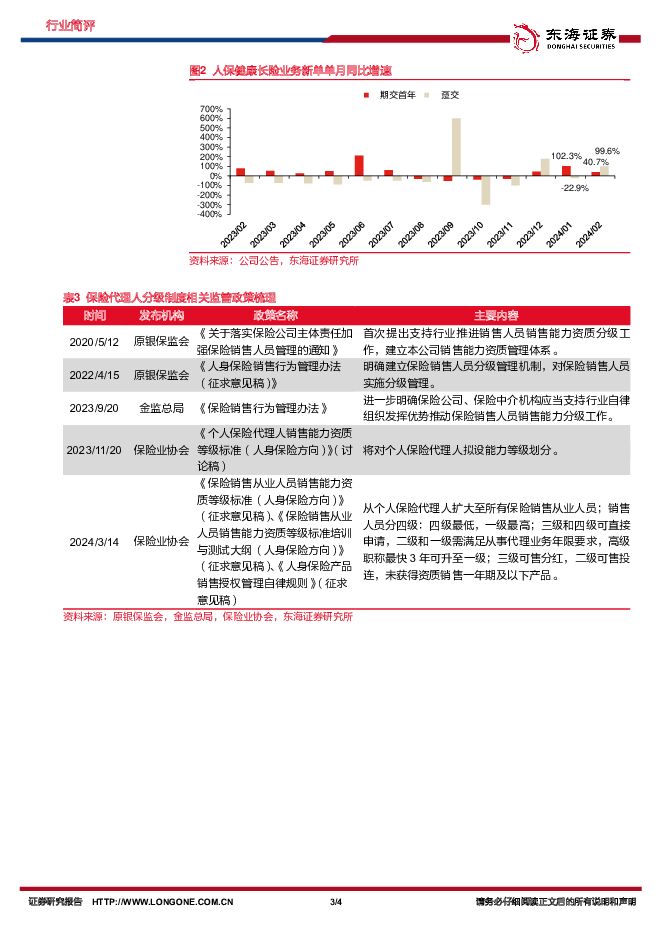

摘要:投资要点:事件:上市险企披露2024年前2月保费数据。寿险总保费累计同比增速排序为:中国人寿(+2.8%)>阳光人寿(+1.4%)>平安寿险(-1.1%)>太保寿险(-9.3%)>新华保险(-14.6%)>人保寿险(-16.8%);财险总保费累计同比增速排序为:阳光财险(+20.9%)>太保财险(+6.2%)>人保财险(+1.05%)>平安财险(+1.03%)。寿险2月边际大幅改善,银保“报行合一”影响仍较为深远。上市寿险2024年2月单月保费同比增速分别为平安寿险(+7.8%)>太保寿险(+7.4%)>中国人寿(+5.3%)>阳光人寿(+1.2%)>人保寿险(-10.4%)>新华保险(-13.2%),环比1月均有大幅改善(1月同比增速分别为-3.9%/-14.7%/+2.2%/+1.5%/-18.5%/-15.0%),其中平安寿险、太保寿险单月增速大幅转正,中国人寿环比提升3pp,人保寿险、新华保险单月降幅收窄。我们归纳有以下三方面特征:1)尽管2月春节假期拖累销售节奏,但单月同比增速大幅改善体现出需求的恢复,特别是近段时间以来存款利率下滑与净值型产品收益大幅波动带来的催化;2银保渠道“报行合一”的影响仍较为深远,以人保寿险为例,其2月长险首年期交单月同比下滑21.6%,但趸交大幅下滑56.1%,政策实施影响销售节奏但渠道改革利于价值率提升;3)健康险需求持续旺盛,以人保健康为例,其2月长险首年期交和趸交单月同比增速分别为40.7%和99.6%,推动长险首年同比增长70.7%。代理人分级制度进一步征求意见,经代渠道“报行合一”启动。保险业协会近期向各家保险公司下发三份文件征求意见,涵盖销售能力资质等级标准、培训与测试大纲、管理自律规则,意味着代理人分级制度有了实质性进展。早期的销售乱象在一连串的产品定价修订、严禁大幅预收等措施约束下有所改善,后期更为专业的销售队伍有望实现产品与客户需求的有效匹配,进一步提升渠道价值率。此外,保险经代渠道的“报行合一”也已正式启动,多家险企相继进行费率调整,有利于渠道成本降至合理水平。我们对制度优化下的保险业态保持乐观,多维度的成本管控有利于推动渠道长远、健康、可持续发展。2月汽车销量拖累导致车险负增长,春节因素影响下非车增速放缓。受2月春节因素影响,上市财险2月单月同比增速均有不同程度回落,分别为:阳光财险(+11.7%)>太保财险(+1.6%)>人保财险(-1.6%)>平安财险(+0.9%)。以人保财险来看具体险种发展,2月车险/非车险单月同比增速为-1.3%/-1.7%,均较1月+2.9%/+2.6%的增速转负,其中车险受2月汽车销量下滑20%所拖累,非车险中农险和责任险受春节因素影响更为显著,单月分别下滑20.2%和16.2%。我们观察到信用保证险仍在持续缩量中,未来对于COR的有效管控将成为公司盈利能力提升的关键。投资建议:1)寿险负债转型仍在推进,队伍规模下滑幅度边际减弱,产能提升成效显著,我们认为应持续关注在稳定规模下的产能爬坡,以及保障意识激活后的需求释放;2)车险量质齐升逻辑夯实,非车险增长动能强劲、空间广阔,重申财险配置机遇;3)投资端来看,权益市场展望乐观,长端利率处于历史绝对低位,目前正处于区间震荡,预定利率下调有望缓解利差损风险。板块处历史低估值区间,重视板块配置机遇,建议关注拥有明显护城河的大型上市险企。风险提示:新单销售不及预期,长端利率下行,权益市场波动,股权投资计提减值风险,财产险风险减量力度不及预期,政策风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

铜行业深度报告:上游供应偏紧,铜业进入景气区间 东海证券 2024-04-25(23页) 附下载

附下载")

投资要点:铜矿储量南美依旧保持高位,仍是铜矿储备第一洲:截至2022年底,全球矿山铜矿储量约8.86...

936.09 KB共23页中文简体

2天前020积分

-

长安汽车 公司简评报告:自主燃油车基本盘稳固,电动智能转型节奏加快 东海证券 2024-04-25(4页) 附下载

长安汽车(000625)投资要点事件:长安汽车发布2023年年报。全年实现营收1512.98亿元,同...

391.98 KB共4页中文简体

2天前018积分

-

温氏股份 公司简评报告:3月猪鸡销量稳健增长,成本继续优化 东海证券 2024-04-25(3页) 附下载

温氏股份(300498)投资要点3月肉猪出栏量和均重均有所增长。公司2024年3月销售肉猪262.0...

379.35 KB共3页中文简体

2天前018积分

-

佩蒂股份 公司简评报告:2024年Q1业绩亮眼,海外业务逐步修复 东海证券 2024-04-25(5页) 附下载

佩蒂股份(300673)投资要点事件:4月23日,公司发布2023年年报及2024年一季报业绩,公司...

562.69 KB共5页中文简体

2天前218积分

-

甘源食品 公司简评报告:老三样稳健,新品类提速 东海证券 2024-04-25(5页) 附下载

甘源食品(002991)投资要点事件:4月23日,公司发布2023年年报及2024年一季报业绩,公司...

525.78 KB共5页中文简体

2天前218积分

-

宏观视角看中国企业出海系列一:高质量发展阶段中国企业出海的新趋势 东海证券 2024-04-25(26页) 附下载

在本篇中,我们通过跨国比较视野,回答中国企业出海的三个基本问题:当前中国企业为什么要出海?政策对于企...

977.6 KB共26页中文简体

2天前215积分

-

汽车行业简评:北京车展渐行渐近,重磅新车蓄势待发 东海证券 2024-04-24(11页) 附下载

投资要点:2024年4月北京车展前瞻:第十八届北京国际汽车展览会将于2024年4月25日-5月4日在...

1.04 MB共11页中文简体

3天前020积分

-

机械设备行业周报:机器人产业层次化发展,探索前沿技术及商业模式 东海证券 2024-04-24(12页) 附下载

附下载")

投资要点:投资建议:机器人核心零部件方面,需结合主业地位筛选公司;整机方面,头部的工业机器人、消费机...

802.81 KB共12页中文简体

3天前220积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

附下载")

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

3天前218积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

3天前218积分

-

恒立液压 公司简评报告:线性驱动器和海外项目稳步推进,下游承压难阻公司成长 东海证券 2024-04-24(3页) 附下载

附下载")

恒立液压(601100)投资要点事件:公司2023年实现营收89.85亿元,同比增长9.61%;归母...

375.77 KB共3页中文简体

3天前218积分

-

恒立液压 公司简评报告:线性驱动器和海外项目稳步推进,下游承压难阻公司成长 东海证券 2024-04-24(3页) 附下载

恒立液压(601100)投资要点事件:公司2023年实现营收89.85亿元,同比增长9.61%;归母...

375.77 KB共3页中文简体

3天前018积分

-

百诚医药 公司简评报告:业绩高增长,协同效应显著 东海证券 2024-04-24(4页) 附下载

附下载")

百诚医药(301096)投资要点业绩保持高增长。公司发布2023年报及2024年一季报:2023年全...

446.65 KB共4页中文简体

3天前218积分

-

安杰思 公司简评报告:业绩超预期,国内国际市场齐发力 东海证券 2024-04-24(3页) 附下载

附下载")

安杰思(688581)投资要点业绩增长超预期。2023年,公司实现营业收入5.09亿元(+37.09...

377.11 KB共3页中文简体

3天前218积分

-

百诚医药 公司简评报告:业绩高增长,协同效应显著 东海证券 2024-04-24(4页) 附下载

百诚医药(301096)投资要点业绩保持高增长。公司发布2023年报及2024年一季报:2023年全...

446.65 KB共4页中文简体

3天前418积分

-

安杰思 公司简评报告:业绩超预期,国内国际市场齐发力 东海证券 2024-04-24(3页) 附下载

安杰思(688581)投资要点业绩增长超预期。2023年,公司实现营业收入5.09亿元(+37.09...

377.11 KB共3页中文简体

3天前018积分

-

新能源电力行业周报:光伏HJT组件新品发布,关注各地海风开工进程 东海证券 2024-04-23(18页) 附下载

附下载")

投资要点:市场表现:本周(04/15-04/19)申万光伏设备板块下跌3.67%,跑输沪深300指数...

1.45 MB共18页中文简体

4天前220积分

-

非银金融行业简评:公募佣金改革正式落地,回归本源优化市场生态 东海证券 2024-04-23(7页) 附下载

附下载")

投资要点:事件:证监会于4月19日发布《公开募集证券投资基金证券交易费用管理规定》,标志着自2023...

412.16 KB共7页中文简体

4天前020积分

-

贝达药业 公司简评报告:利润端符合预期,新品上市放量可期 东海证券 2024-04-23(4页) 附下载

贝达药业(300558)投资要点利润端符合预期,整体费用控制良好。2023年,公司实现营业收入24....

444.49 KB共4页中文简体

4天前218积分

-

医药生物行业周报:关注业绩边际变化,布局稳健向好的投资机会 东海证券 2024-04-22(13页) 附下载

附下载")

投资要点:市场表现:上周(4月15日至4月19日)医药生物板块整体下跌1.70%,在申万31个行业中...

767.44 KB共13页中文简体

5天前520积分