煤炭开采行业简评报告:不惧淡季调整,静待需求风起首创证券2024-03-19.pdf

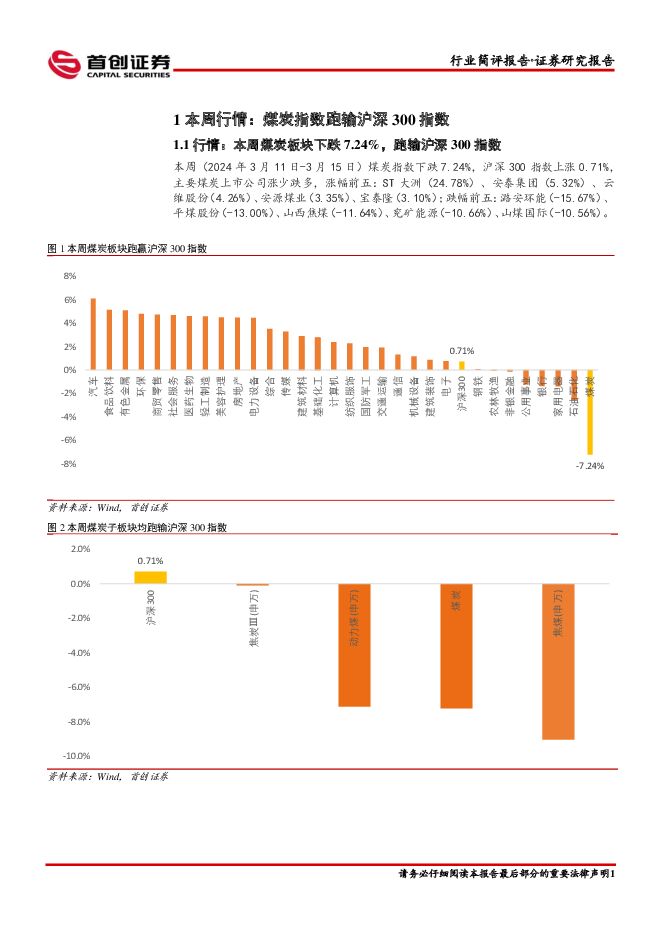

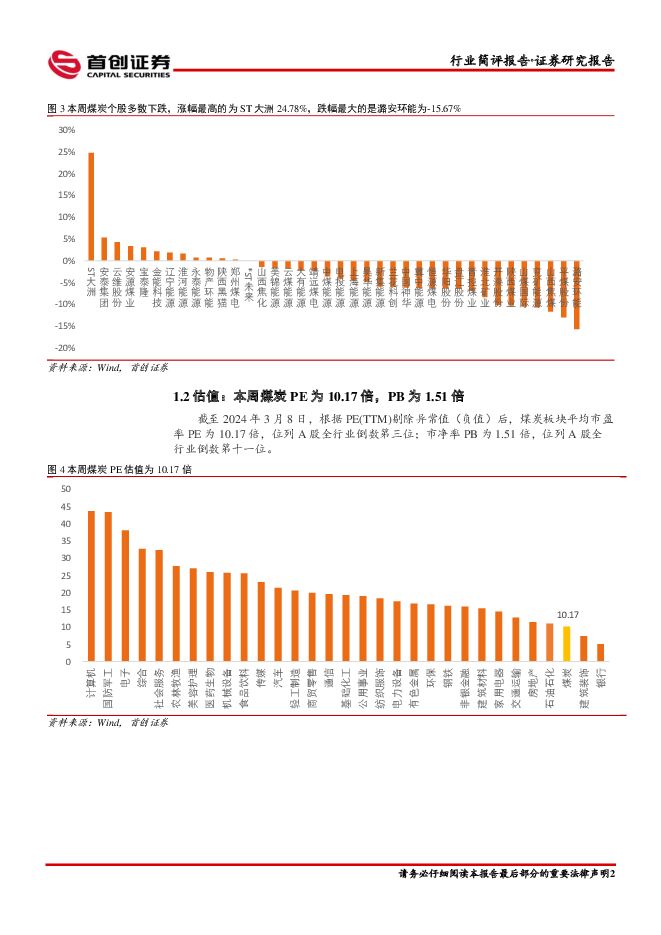

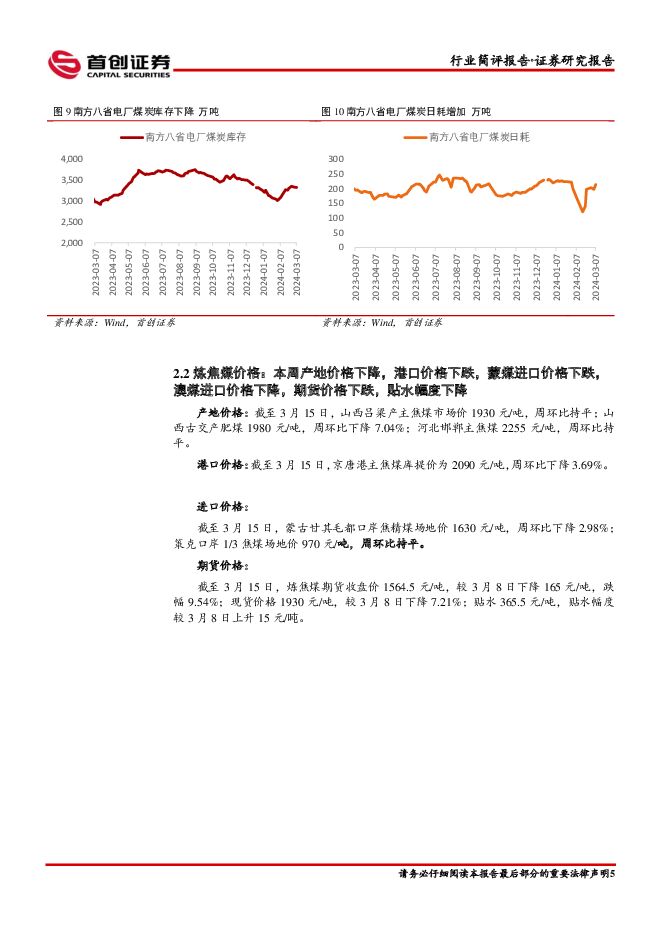

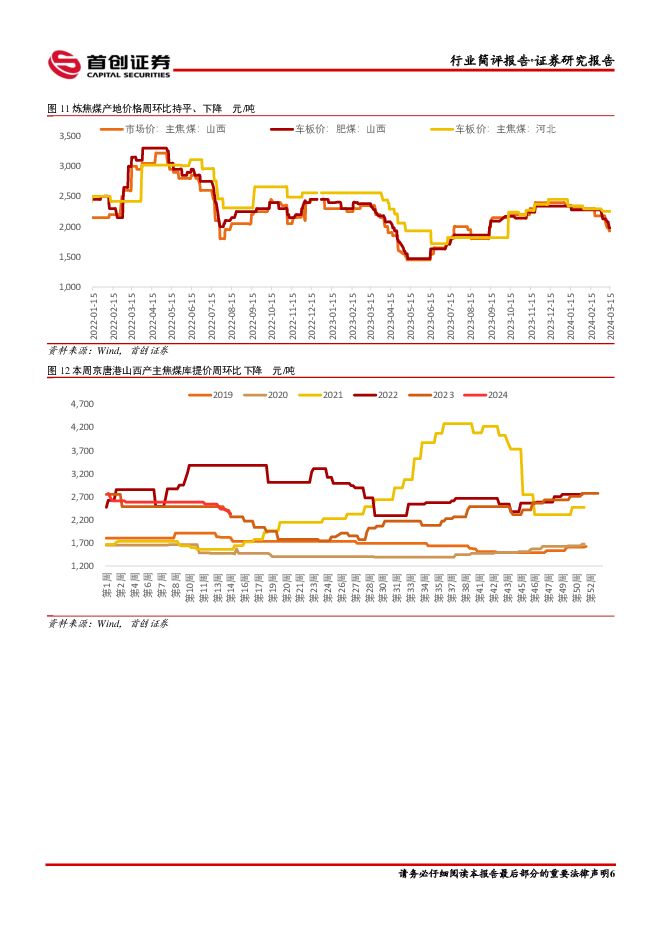

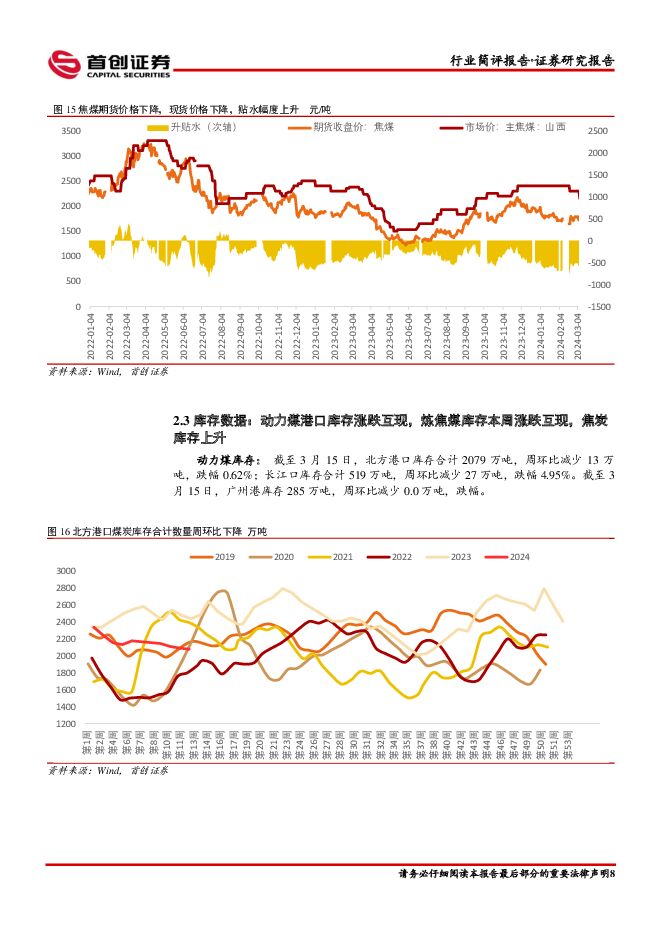

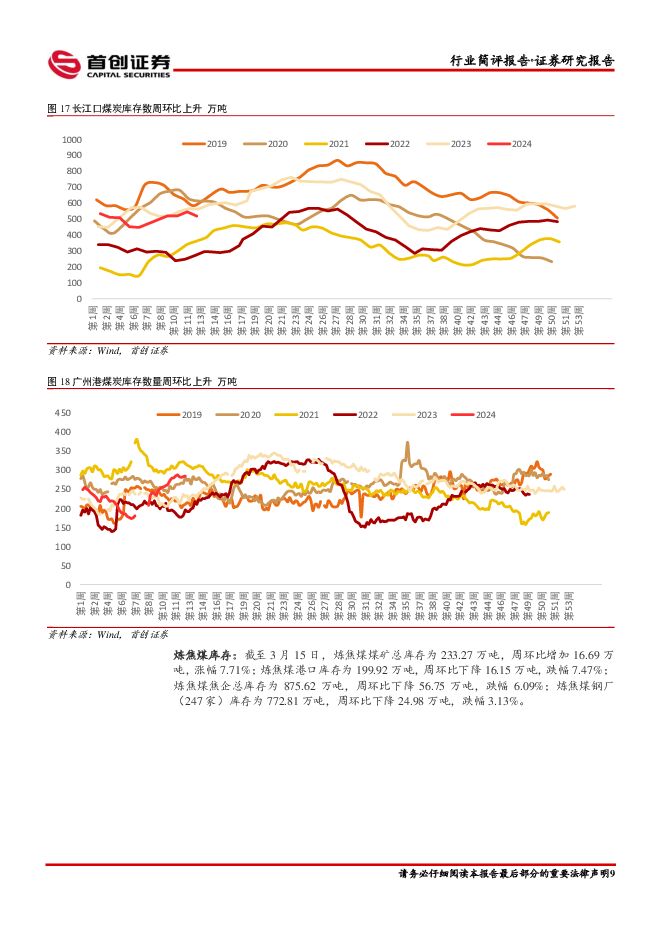

摘要:核心观点需求承压动力煤价格继续下行,预计下跌空间有限。供给方面,主产区煤矿供给陆续完成节后复工复产,当前面临主要问题仍是安全生产,山西、陕西等地安全检查仍旧保持高压态势,产量边际增加趋缓。需求方面,开工率稳步提升中,电厂日耗逐步攀升,需求增长有限,预计随着开工率的继续提升日耗有望继续增加。随着天气回暖,以及北方大部分地区供暖季结束,供暖用煤明显收缩将对短期煤炭需求形成较大压力,淡季煤炭需求缺乏更强支撑,短期价格预计将继续承压。受价格回调影响,当前港口发运继续倒挂,北方港口库存继续下降,截至3月15日,北方港口库存合计2079万吨,周环比减少13万吨,跌幅0.62%;长江口库存合计519万吨,周环比减少27万吨,跌幅4.95%。进口方面,受国内动力煤价格下跌影响,海外煤价到岸价倒挂继续增加,预计高热值煤炭进口有所收缩。我们的判断,当前煤价下跌空间有限,核心原因还是供给受安全检查、主产区产能收缩预期、煤价下行进口收窄等等影响削弱当前需求的下滑。此外中长期产能缺乏以及部分矿井资源枯竭供给弹性仍旧缺乏,旺季需求仍有望继续创新高,煤价大幅下行的可能性小,淡季结束后北方港口5500大卡煤价仍将有望快速反弹至900元/吨以上。炼焦煤弱需求的传导压力继续释放,静待需求边际好转。供给方面,受近期煤矿安全事故的影响,当前安全检查形势继续趋严,尤其是高瓦斯等复杂地质条件的矿井,将成为检查的重点。预计供给继续边际走弱。需求方面,下游开工短期仍未看到数据的边际大幅改善,地产销售数据同比仍旧继续回落,继续对需求形成利空。当前炼焦煤终端钢材价格继续走弱,短期内钢厂利润仍将继续承压,部分钢铁企业已经出现亏损,中游焦化企业亏损较为严重,预计短期内炼焦煤价格仍将承压。截至3月15日,山西吕梁产主焦煤市场价1930元/吨,周环比持平;山西古交产肥煤1980元/吨,周环比下降7.04%;河北邯郸主焦煤2255元/吨,周环比持平。进口方面,受国内焦煤价格持续下行的影响,蒙煤价格同步承压下行,截至3月15日,蒙古甘其毛都口岸焦精煤场地价1630元/吨,周环比下降2.98%;策克口岸1/3焦煤场地价970元/吨,周环比持平。随着天气回暖,预计开工有望向好,钢材等需求有望出现边际好转,驱动焦煤价格企稳反弹。行业重点事件:3月15日,国家矿山安全监察局发布关于进一步加强煤矿煤仓安全管理的通知。通知提出,加强煤仓安全监督检查。煤矿安全监管监察部门要严格执法,督促煤矿落实煤仓安全管理责任,全面排查治理隐患,坚决打击整治煤仓违章作业行为,严防各类煤仓事故发生。投资建议:陕西煤业、兖矿能源、晋控煤业、山西焦煤风险提示:煤炭安全事故、煤炭供给政策调整、需求不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业周报:大秦线提前结束检修,焦炭第三轮提涨落地 华福证券 2024-04-28(17页) 附下载

附下载")

投资要点:投资策略:本周动力煤市场:受安监强度和大秦线检修影响,煤炭生产和发运受到抑制,港口煤调入量...

8.47 MB共17页中文简体

2小时前020积分

-

煤炭行业周报:煤价维持向好态势,煤炭核心价值资产有望再起 开源证券 2024-04-28(28页) 附下载

本周要闻回顾: 铁水日均产量连续四周上行, 业绩披露期临近尾声本周煤炭板块大跌, 分析或主要是由于 ...

3.32 MB共28页中文简体

2小时前020积分

-

煤企一季报利空落地,底部机会值得重点布局煤炭开采 信达证券 2024-04-28(31页) 附下载

本期内容提要:本周产地煤价环比上涨。截至4月26日,陕西榆林动力块煤(Q6000)坑口价795.0元...

1.92 MB共31页中文简体

2小时前020积分

-

煤炭开采行业专题研究:2024Q1主动型基金在煤炭行业持仓比例进一步提升 国海证券 2024-04-26(11页) 附下载

投资要点:2024年一季度,主动型基金重仓股中持有煤炭行业股票的市值占比提升至1.47%,环比+0....

1.55 MB共11页中文简体

2小时前020积分

-

煤炭行业周报(4月第5周):下游需求明显好转,焦煤有望继续补库 国信证券 2024-04-28(30页) 附下载

报告摘要1.煤炭板块收跌,跑输沪深300指数。中信煤炭行业收跌7.18%,沪深300指数上涨1.2%...

1.55 MB共30页中文简体

2小时前020积分

-

煤炭行业周报:多重利好因素共振,焦煤价格持续走强 中泰证券 2024-04-28(26页) 附下载

投资要点投资建议:多重利好因素共振,焦煤价格持续走强。本周港口动力煤价格呈现高位波动运行,炼焦煤价格...

1.67 MB共26页中文简体

2小时前020积分

-

煤炭开采行业周报:铁水产量稳增,焦煤行业终端补库需求较强 国海证券 2024-04-28(24页) 附下载

投资要点:动力煤一周小结:产地方面,近期煤矿安全检查较严格,叠加月末部分煤矿产量完成,产地少数煤矿停...

6.44 MB共24页中文简体

2小时前020积分

-

煤炭周报:煤价可能节后启动,重视板块回调机会 民生证券 2024-04-28(29页) 附下载

煤价可能节后启动,重视板块回调机会。本周港口煤价先下后上,整体震荡偏稳,当前产地供应受安监及月末生产...

1.24 MB共29页中文简体

2小时前020积分

-

煤炭开采行业跟踪周报:静待煤价旺季反弹,看好板块进攻属性 东吴证券 2024-04-28(10页) 附下载

行业近况本周(4月22日至4月26日)港口动力煤现货价环比下跌5元/吨,报收821元/吨。供给端,近...

797.22 KB共10页中文简体

2小时前020积分

-

传统能源产业链周报:4月第二周山西省煤炭价格环比下跌 川财证券 2024-04-26(11页) 附下载

核心观点我们认为2024年中国经济呈现确定性弱复苏的态势,随着房地产行业发展政策的逐渐生效,房地产有...

461.62 KB共11页中文简体

2小时前020积分

-

云铝股份 公司简评报告:Q4利润同环比大幅改善,24年电解铝产量预计提升 首创证券 2024-04-26(3页) 附下载

云铝股份(000807)核心观点Q4利润同环比大幅改善。2023年公司实现营业收入426.69亿元,...

367.11 KB共3页中文简体

2小时前018积分

-

上海能源 价格走弱拖累煤炭业绩,非煤业务经营改善 中泰证券 2024-04-26(4页) 附下载

上海能源(600508)上海能源发布2023年报及2024年一季度报告:2023年公司实现营业收入1...

401.06 KB共4页中文简体

2小时前218积分

-

淮北矿业 2024年一季报点评:煤炭板块盈利稳健,积极布局煤电产业链 民生证券 2024-04-27(3页) 附下载

淮北矿业(600985)事件:2024年4月26日,公司发布2024年一季度报告。2024年一季度,...

688.26 KB共3页中文简体

2小时前018积分

-

华电国际 2024年一季报点评:业绩超预期,全社会用电量超预期+煤炭下行推荐火电板块 东吴证券 2024-04-28(3页) 附下载

华电国际(600027)投资要点事件:公司发布2024年一季报,公司实现营业收入309.52亿元,实...

499.32 KB共3页中文简体

2小时前018积分

-

广汇能源 Q1业绩环比高增,静待煤炭产能释放 中国银河 2024-04-26(4页) 附下载

广汇能源(600256)核心观点:事件公司发布一季度报告,2024年第一季度实现营业收入100.4亿...

403.33 KB共4页中文简体

2小时前018积分

-

广汇能源 主营产品量价下滑影响一季度盈利,静待煤炭产能释放 国信证券 2024-04-28(7页) 附下载

广汇能源(600256)核心观点2024年一季度营收利润同比下降。2024年4月25日晚,公司发布2...

349.54 KB共7页中文简体

2小时前218积分

-

电投能源 2023年报点评报告:煤炭量价齐升提升业绩,关注煤铝电成长性 开源证券 2024-04-27(4页) 附下载

电投能源(002128)煤炭量价齐升提升业绩,关注煤铝电成长性。维持“买入”评级公司发布2023年年...

847.07 KB共4页中文简体

2小时前018积分

-

赤峰黄金 公司简评报告:量价齐升利润高增,多项目稳步推进成长值可期 首创证券 2024-04-26(3页) 附下载

赤峰黄金(600988)核心观点量价齐升,利润高增。2023年公司实现营业收入72.21亿元,同比+...

375.34 KB共3页中文简体

2小时前018积分

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

附下载")

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

3天前020积分

-

煤炭行业基金持仓分析:2024Q1配置小幅提升,低配幅度扩大 德邦证券 2024-04-25(9页) 附下载

附下载")

投资要点:2024年一季度,煤炭板块超额收益明显。2024年Q1,煤炭行业市场表现比较优异,大幅跑赢...

1.04 MB共9页中文简体

3天前020积分