浙江仙通首次覆盖报告:高端产品线放量,成本端壁垒显著国元证券2024-03-19.pdf

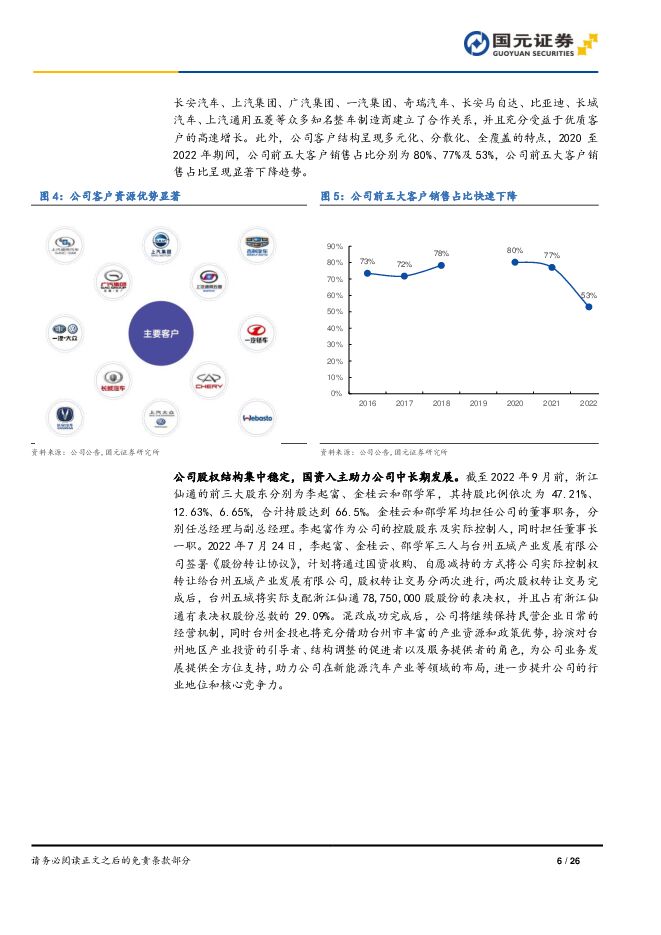

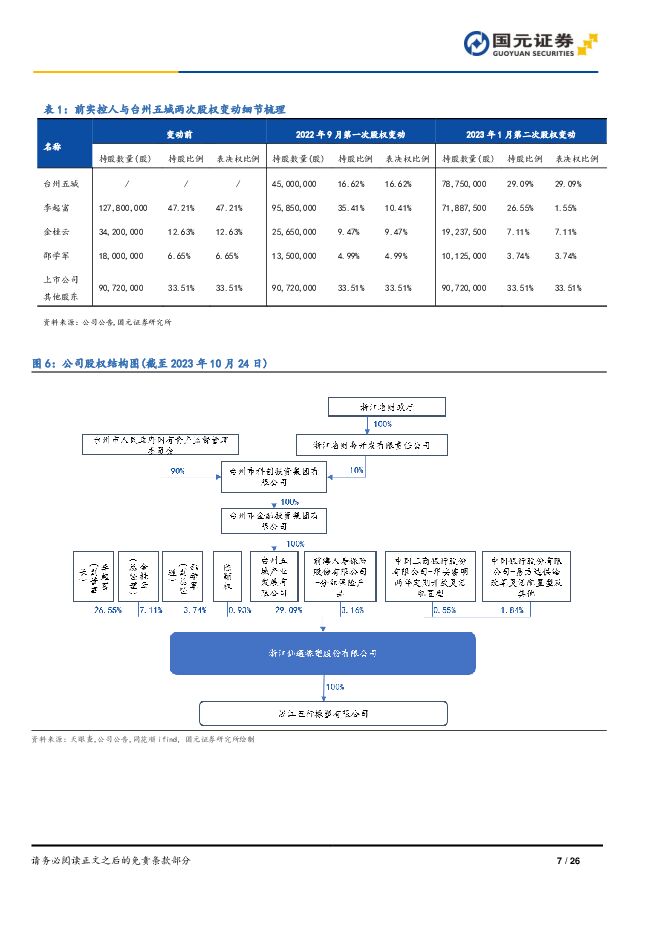

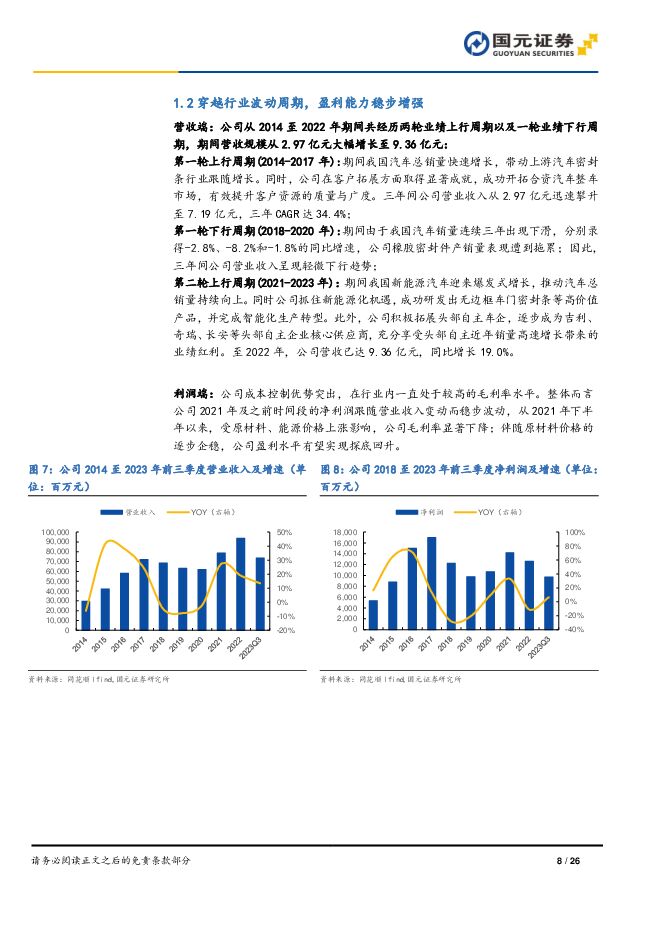

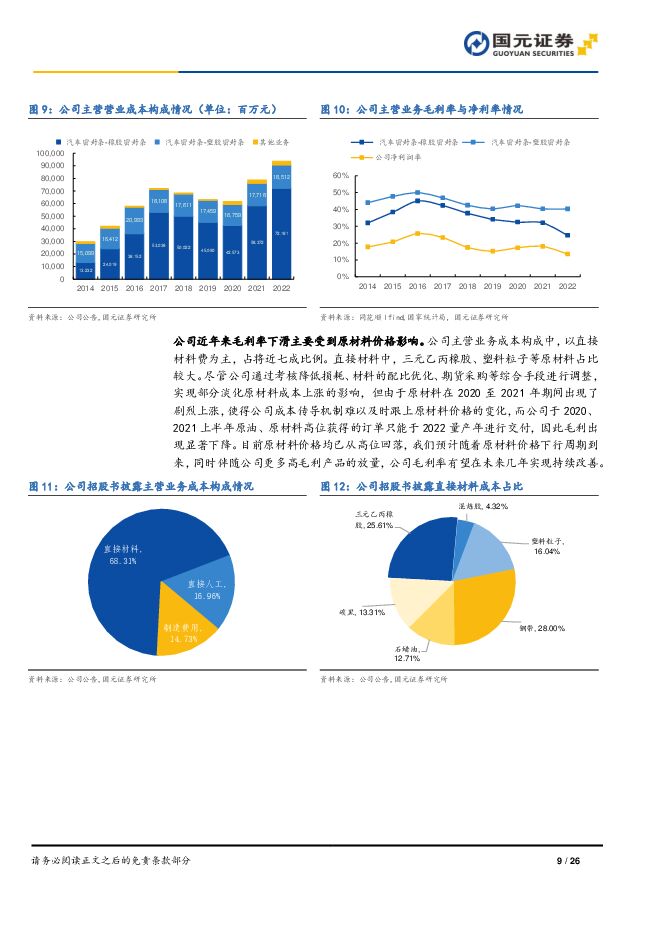

摘要:浙江仙通(603239)公司是国内领先的汽车密封条专业供应商,下游客户资源优质公司成立于1994年,经过近三十年的持续专注和发展,公司已经在技术、成本控制和协同服务等多个方面建立了竞争优势,目前已与吉利汽车、长安汽车、奇瑞汽车、一汽大众、上汽大众、上汽通用、比亚迪等众多头部自主与合资整车制造商建立了深度合作关系,充分受益于优质客户的高速增长。公司紧握新能源化转型机遇,成功打破无边框车门外资企业垄断。无框车门早期只应用于跑车及高档轿车,新能源变革下无框车门实现配置快速下探,目前已大量应用于售价20万元以下车型。公司依托研发端优势,于2020年成功研发并量产无边框密封条产品,成功打破少数外资企业的垄断,成为国内首家能够提供无边框密封条的内资企业,目前公司已陆续获得极氪、通用、奇瑞、大众、北汽等多款无边框密封条定点。伴随公司无边框车型定点的陆续量产,无边框车门营收占比有望持续提升,有望成为公司未来重要增量部分。公司盈利水平显著高于竞争对手,成本端壁垒显著。汽车密封条产品的同质化程度相对较高,导致整车厂商对价格更加敏感。因此,本土汽车零部件企业要保持竞争力,就必须在保证产品质量的前提下,尽可能地控制成本。公司在成本控制方面相比较于合资与国资领先供应商均具有较为突出的优势,产品毛利率与净利率均处于第一梯队。展望未来,公司有望依托成本优势,加速实现对于合资供应商的替代与市场份额的提升。投资建议与盈利预测新能源汽车渗透率的快速提升带动欧式导槽与无边框车门密封条需求迅速增长,同时公司新工厂产能已逐步开始放量。预计2023-2025年,公司归属母公司股东净利润分别为:1.49、2.05和3.14亿元,按照最新股本测算,对应基本每股收益分别为:0.55、0.76和1.16元/股,按照最新股价测算,对应PE估值分别为27.51、19.89和13.02倍。考虑到公司在汽车密封条行业中的技术壁垒与成本端优势。同时公司未来有望在汽车密封条国产替代趋势及汽车密封条产业高端化的进程中充分受益,看好公司中长期成长空间,首次覆盖,给予“增持”评级。风险提示我国汽车产销不及预期风险,固定资产规模大幅增加的经营风险,原材料价格波动且依赖进口的风险,无边框车门渗透率不达预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

深南电路 公司首次覆盖报告:AI驱动产品结构升级,高端基板有望突破 国元证券 2024-04-25(17页) 附下载

附下载")

深南电路(002916)报告要点深南电路构建成业内独特的“3-In-One”业务布局,即在加强PCB...

2.99 MB共17页中文简体

2天前218积分

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

附下载")

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

3天前218积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

附下载")

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

3天前018积分

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

3天前218积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

3天前218积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

附下载")

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

3天前218积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

3天前018积分

-

天融信 2023年年度报告点评:经营业绩短期承压,信创业务未来可期 国元证券 2024-04-24(4页) 附下载

附下载")

天融信(002212)事件:公司于2024年4月19日收盘后发布《2023年年度报告》。点评:营业收...

1.17 MB共4页中文简体

3天前418积分

-

天融信 2023年年度报告点评:经营业绩短期承压,信创业务未来可期 国元证券 2024-04-24(4页) 附下载

天融信(002212)事件:公司于2024年4月19日收盘后发布《2023年年度报告》。点评:营业收...

1.17 MB共4页中文简体

3天前218积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

附下载")

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

3天前218积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

3天前218积分

-

这是一轮超级牛市:关于利率债的几点认识及回应 国元证券 2024-04-24(4页) 附下载

附下载")

报告要点:这一轮债牛比起2016年来说,有着更加坚韧的基本面:1)2016年的债券市场牛市发生在信用...

806.17 KB共4页中文简体

3天前415积分

-

洁雅股份 2023年年报点评:23年盈利承压,立足湿巾主业加大美妆布局 国元证券 2024-04-23(5页) 附下载

附下载")

洁雅股份(301108)事件:公司发布2023年年报。点评:23年营收降幅收窄,盈利能力承压收入端来...

1.11 MB共5页中文简体

4天前418积分

-

通信行业周报:台积电AI相关收入快速增长,GPU产品代际切换或引需求波动 国元证券 2024-04-22(10页) 附下载

附下载")

报告要点:市场整体行情及通信细分板块行情回顾周行情:本周(2024.04.15-2024.04.19...

1.42 MB共10页中文简体

5天前220积分

-

中科星图 2023年年度报告点评:业绩实现快速增长,生态化成效稳步显现 国元证券 2024-04-22(4页) 附下载

附下载")

中科星图(688568)事件:公司于2024年4月14日发布《2023年年度报告》。点评:营业收入与...

1.15 MB共4页中文简体

5天前218积分

-

紫燕食品 紫燕食品2023年报及2024一季报点评:盈利能力提升,期待单店修复 国元证券 2024-04-22(3页) 附下载

附下载")

紫燕食品(603057)事件公司公告2023年报及2024一季报。23年全年,公司实现总营收35.5...

1 MB共3页中文简体

5天前718积分

-

普联软件 2023年年报及2024年一季报点评:经营业绩短期承压,加大研发布局未来 国元证券 2024-04-22(4页) 附下载

普联软件(300996)事件:公司于2024年4月12日收盘后发布《2023年年度报告》、《2024...

1.16 MB共4页中文简体

5天前218积分

-

珀莱雅 2023年年报及2024一季报点评:23年延续亮眼增长,多品牌强劲发力 国元证券 2024-04-22(5页) 附下载

附下载")

珀莱雅(603605)事件:公司发布2023年年报及2024年一季报。点评:23年业绩超预期,净利率...

1.12 MB共5页中文简体

5天前518积分

-

兰石重装 2023年报点评:多领域订单快速增长,核电市场前景广阔 国元证券 2024-04-22(5页) 附下载

附下载")

兰石重装(603169)事件:公司4月17日发布2023年度报告,期内实现营业收入51.62亿元,同...

1.18 MB共5页中文简体

5天前218积分

-

金徽酒 金徽酒2024年一季报点评:高端产品收入+86%,产品结构升级持续 国元证券 2024-04-22(3页) 附下载

附下载")

金徽酒(603919)事件公司公告2024年一季报。2024Q1,公司实现总收入10.76亿元(+2...

1.05 MB共3页中文简体

5天前718积分