火炬电子2023年年报点评:新材料形成稳定供货能力;布局主动元器件增强竞争力民生证券2024-03-19.pdf

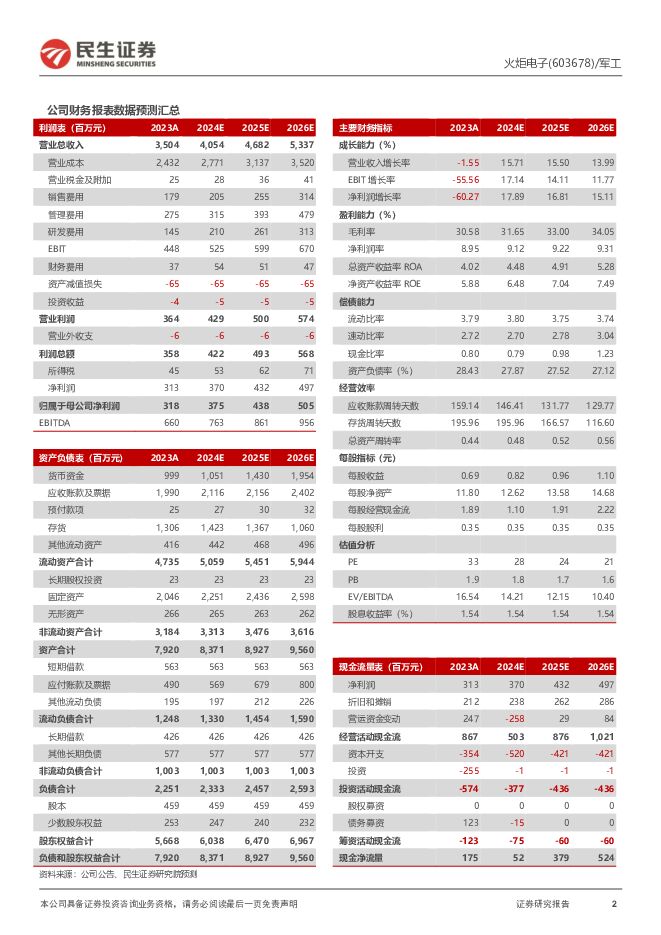

摘要:火炬电子(603678)事件:公司3月18日发布2023年报,全年实现营收35.0亿元,YoY-1.5%;归母净利润3.2亿元,YoY-60.3%;扣非净利润3.1亿元,YoY-59.8%。业绩表现符合市场预期。公司受行业景气度滑坡及消费电子疲软等影响,业绩下滑。4Q23营收同比增长9%;产品结构变化影响利润率。1)单季度看:4Q23实现营收7.9亿元,YoY+9.3%;归母净利润0.26亿元,YoY-68.5%;扣非净利润0.30亿元,YoY-61.0%。2)盈利能力:4Q23毛利率同比减少7.1ppt至27.1%;净利率同比减少9.0ppt至3.2%。2023年毛利率同比减少11.8ppt至30.6%;净利率同比减少14.3ppt至8.9%。2023年毛利较低的贸易业务客户需求占比有所增加系公司毛利率减少的主要原因。自产陶瓷材料增长59%;通过厦门芯一代进军主动元器件。分产品看,2023年:1)自产被动元器件:实现营收10.0亿元,YoY-32.2%,占总营收29%,毛利率同比减少4.68ppt至74.2%;2)自产主动元器件:实现营收1.2亿元,占总营收4%。公司通过厦门芯一代进军主动元器件领域,主营MOSFET、IGBT、模拟IC和第三代功率器件等半导体芯片,下游应用覆盖消费电子、工业及新能车等领域。3)自产陶瓷材料:实现营收1.6亿元,YoY+58.5%,占总营收5%,毛利率同比减少15.41ppt至55.6%。子公司立亚新材CASAS-300特种陶瓷材料以技术独占许可及自主研发方式掌握了“高性能特种陶瓷材料”产业化的一系列专有技术,产品性能及产能已具备稳定供货能力。4)国际贸易业务:实现营收21.9亿元,YoY+13.3%,占总营收63%,毛利率同比减少2.54ppt至10.5%。研发费用增长35%;持续开展核心技术攻关。2023年期间费用率同比增加3.5ppt至18.1%,其中:1)销售费用率同比增加0.5ppt至5.1%;2)管理费用率同比增加1.7ppt至7.9%;3)研发费用率同比增加1.1ppt至4.1%,2023年研发费用同比增长35.4%至1.4亿元。公司拥有泉州、广州、成都、厦门多处研发中心,持续与国内多家内外电极浆料、瓷粉供应商开展核心技术攻关,对标现有产品实现原材料国产化技术支撑。截至2023年末,公司:1)应收账款及票据19.9亿元,较年初减少11.1%;2)预付款项0.2亿元,较年初增加22.6%;3)存货13.1亿元,较年初增加5.5%;4)合同负债0.1亿元,较年初减少7.2%。2023年经营活动净现金流为8.7亿元,YoY-6.4%。投资建议:公司是特种MLCC领军企业,布局主动功率器件打造核心竞争力;陶瓷基复合材料有规模化生产能力,有望打开成长新空间;国际贸易拓展东南亚市场逐步创造效益。我们预计公司2024~2026年归母净利润分别是3.75亿元、4.38亿元、5.05亿元,当前股价对应2024~2026年PE为28x/24x/21x我们考虑到公司行业地位及新业务的成长性,维持“推荐”评级。风险提示:下游需求不及预期;新产品研发不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

3天前220积分

-

特斯拉系列点评四:新车型加速推出 AI智驾引领行业 民生证券 2024-04-25(5页) 附下载

附下载")

事件概述:北京时间2024年4月24日早6:30,特斯拉公布24Q1财报:销量:2024Q1公司交付...

765.8 KB共5页中文简体

3天前320积分

-

家电行业专题研究:如何看待本轮美国家电零售的补库需求? 民生证券 2024-04-25(19页) 附下载

附下载")

2020年以来美国家电零售库存经历了一轮完整的库存周期,当前或正处于新一轮库存周期的开端。2015-...

1.28 MB共19页中文简体

3天前220积分

-

电子元件及电子专用材料制造系列:2024年中国射频微波MLCC行业概览 头豹研究院 2024-04-25(9页) 附下载

附下载")

近年来,中国在各大行业国产替代路径加速,急需相关领域内资企业打破外资垄断市场的现象。12月29日,大...

1.64 MB共9页中文简体

3天前020积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

3天前220积分

-

电新行业2024Q1基金持仓分析:乌云遮日终散去 民生证券 2024-04-25(15页) 附下载

附下载")

电新板块整体持仓情况环比改善根据基金的披露规则,一季报和三季报披露前十大重仓股,半年报和年报披露全部...

886.47 KB共15页中文简体

3天前020积分

-

MR行业跟踪报告:Horizon OS对标安卓,Meta构建新蓝图 民生证券 2024-04-25(2页) 附下载

附下载")

事件:2024年4月22日,根据Meta官网的博客内容,其计划向第三方设备制造商开放Quest操作系...

579.25 KB共2页中文简体

3天前420积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

3天前020积分

-

海外电子周点评:ASML24Q1新增订单不及预期,台积电下调晶圆代工行业增长预期 东吴证券国际经纪 2024-04-25(3页) 附下载

附下载")

投资要点ASML24Q1新增订单不及预期,EUV订单需求保持强劲。美国时间4月17日,ASML公布2...

369.21 KB共3页中文简体

3天前020积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

3天前118积分

-

中煤能源 2024年一季报点评:24Q1业绩下滑,在建项目贡献未来成长 民生证券 2024-04-25(3页) 附下载

附下载")

中煤能源(601898)事件:2024年4月24日,公司发布了2024年第一季度报告。公司2024年...

863.82 KB共3页中文简体

3天前218积分

-

中熔电气 2023年年报及2024年一季报点评:23年业绩承压,静待海外收获 民生证券 2024-04-25(3页) 附下载

附下载")

中熔电气(301031)事件:公司发布2023年年报及2024年一季报。2023年公司实现收入10....

695.61 KB共3页中文简体

3天前318积分

-

中信博 2023年年报及2024年一季报点评:支架业务量利齐升,Q1业绩大超预期 民生证券 2024-04-25(3页) 附下载

附下载")

中信博(688408)事件:2024年4月24日,公司发布2023年年年报和2024年一季报。根据公...

656.25 KB共3页中文简体

3天前418积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

3天前518积分

-

中科飞测 2023年年报&2024年一季报点评:盈利持续释放,多种量检测新品突破 民生证券 2024-04-25(3页) 附下载

附下载")

中科飞测(688361)事件概述:4日24日,中科飞测发布2023年报和2024年一季报。公司202...

677.07 KB共3页中文简体

3天前518积分

-

中国移动 2024年一季报点评:24Q1扣非净利环比同比改善,重点发展新质生产力 民生证券 2024-04-25(3页) 附下载

附下载")

中国移动(600941)事件:4月22日,公司发布2024年一季报,公司实现营业收入2637亿元,同...

678.05 KB共3页中文简体

3天前318积分

-

中国广核 2024年一季报点评:台山电量修复,防4入列在即 民生证券 2024-04-25(3页) 附下载

附下载")

中国广核(003816)事件概述:4月24日,公司发布2023年一季度报告,报告期内实现营业收入19...

680.48 KB共3页中文简体

3天前218积分

-

致欧科技 2024年一季报点评:收入增速超预期,品牌归一沉淀长期价值 民生证券 2024-04-25(3页) 附下载

附下载")

致欧科技(301376)事件:致欧科技发布2024年一季度报告,2024Q1公司实现营收/归母净利润...

668.8 KB共3页中文简体

3天前218积分

-

艾森股份 深度报告:湿化学品国产之光,布局先进封装加速替代 民生证券 2024-04-25(37页) 附下载

艾森股份(688720)深耕十余载,打造国内领先电子化学品企业。艾森股份作为半导体国产替代的领航者,...

2.76 MB共37页中文简体

3天前218积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

3天前218积分