钢铁行业周报:需求不及预期黑色系负反馈,钢材库存启动去化将近华福证券2024-03-17.pdf

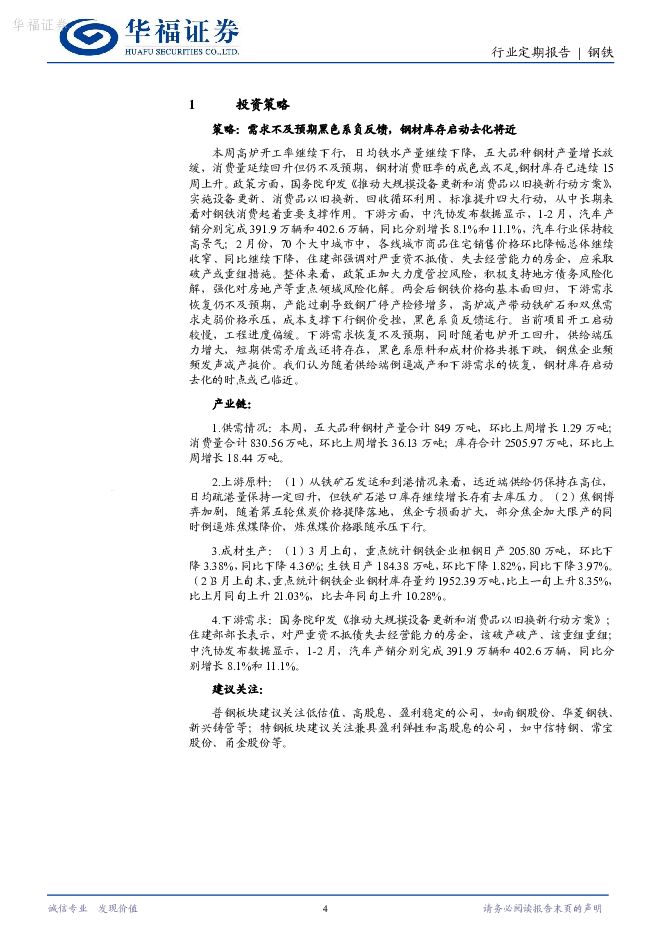

摘要:投资要点:投资策略:本周高炉开工率继续下行,日均铁水产量继续下降,五大品种钢材产量增长放缓,消费量延续回升但仍不及预期,钢材消费旺季的成色或不足,钢材库存已连续15周上升。政策方面,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,实施设备更新、消费品以旧换新、回收循环利用、标准提升四大行动,从中长期来看对钢铁消费起着重要支撑作用。下游方面,中汽协发布数据显示,1-2月,汽车产销分别完成391.9万辆和402.6万辆,同比分别增长8.1%和11.1%,汽车行业保持较高景气;2月份,70个大中城市中,各线城市商品住宅销售价格环比降幅总体继续收窄、同比继续下降,住建部强调对严重资不抵债、失去经营能力的房企,应采取破产或重组措施。整体来看,政策正加大力度管控风险,积极支持地方债务风险化解,强化对房地产等重点领域风险化解。两会后钢铁价格向基本面回归,下游需求恢复仍不及预期,产能过剩导致钢厂停产检修增多,高炉减产带动铁矿石和双焦需求走弱价格承压,成本支撑下行钢价受挫,黑色系负反馈运行。当前项目开工启动较慢,工程进度偏缓。下游需求恢复不及预期,同时随着电炉开工回升,供给端压力增大,短期供需矛盾或还将存在,黑色系原料和成材价格共振下跌,钢焦企业频频发声减产挺价。我们认为随着供给端倒逼减产和下游需求的恢复,钢材库存启动去化的时点或已临近。产业链:1.供需情况:本周,五大品种钢材产量合计849万吨,环比上周增长1.29万吨;消费量合计830.56万吨,环比上周增长36.13万吨;库存合计2505.97万吨,环比上周增长18.44万吨。2.上游原料:(1)从铁矿石发运和到港情况来看,远近端供给仍保持在高位,日均疏港量保持一定回升,但铁矿石港口库存继续增长存有去库压力。(2)焦钢博弈加剧,随着第五轮焦炭价格提降落地,焦企亏损面扩大,部分焦企加大限产的同时倒逼炼焦煤降价,炼焦煤价格跟随承压下行。3.成材生产:(1)3月上旬,重点统计钢铁企业粗钢日产205.80万吨,环比下降3.38%,同比下降4.36%;生铁日产184.38万吨,环比下降1.82%,同比下降3.97%。(2)3月上旬末,重点统计钢铁企业钢材库存量约1952.39万吨,比上一旬上升8.35%,比上月同旬上升21.03%,比去年同旬上升10.28%。4.下游需求:国务院印发《推动大规模设备更新和消费品以旧换新行动方案》;住建部部长倪虹表示,对严重资不抵债失去经营能力的房企,该破产破产、该重组重组;中汽协发布数据显示,1-2月,汽车产销分别完成391.9万辆和402.6万辆,同比分别增长8.1%和11.1%。建议关注:普钢板块建议关注低估值、高股息、盈利稳定的公司,如南钢股份、华菱钢铁、新兴铸管等;特钢板块建议关注兼具盈利弹性和高股息的公司,如中信特钢、常宝股份、甬金股份等。风险提示(1)政策控产限产的力度不及预期;(2)国内经济复苏的进展不及预期;(3)海外经济衰退的风险超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

人形机器人观点更新:Optimus24年底应用、25年底销售,进展符合预期 华福证券 2024-04-25(2页) 附下载

附下载")

投资要点:马斯克在特斯拉24Q1交流中表示:将特斯拉视为仅仅是汽车公司是不准确的,应视其为机器人技术...

289.76 KB共2页中文简体

2天前220积分

-

钢铁行业出口点评:关税调整对钢材出口影响有限,钢材出口量增价减警惕“质”的下降 华福证券 2024-04-25(3页) 附下载

投资要点:事件1)据Mysteel消息,4月23日巴西商务外贸执行管理委员会发布正式文件,宣布增加1...

1.18 MB共3页中文简体

2天前020积分

-

电力设备行业动态跟踪:首次实现无人机跨海货运,低空经济蓝图加速落地 华福证券 2024-04-25(2页) 附下载

附下载")

投资要点:琼粤两地首次实现无人机货运跨海飞行2024年4月24日,航天时代飞鹏有限公司的FP-98“...

302.2 KB共2页中文简体

2天前020积分

-

燕京啤酒 营收稳增,利润率提升逻辑逐步兑现 华福证券 2024-04-25(3页) 附下载

附下载")

燕京啤酒(000729)事件:燕京啤酒发布 2024 年一季度报告, 公司 24Q1 实现营收 35...

374.34 KB共3页中文简体

2天前218积分

-

行动教育 增速继续超预期,收款保障增长确定性 华福证券 2024-04-25(3页) 附下载

行动教育(605098)投资要点:24Q1 归母净利润+34%, 收款+32%至 1.6 亿元, 均...

360.47 KB共3页中文简体

2天前018积分

-

佩蒂股份 盈利拐点已至,24Q1大超预期 华福证券 2024-04-25(3页) 附下载

佩蒂股份(300673)投资要点:业绩拐点已至,24Q1收入同增142.37%,归母净利润同增209...

382.3 KB共3页中文简体

2天前018积分

-

传媒行业:国产大模型专题:被低估的大模型“腾讯混元” 华福证券 2024-04-24(24页) 附下载

摘要一、基础能力测试:混元VS Claude3VS Mistral1、数学能力:Claude3>混元...

7.13 MB共24页中文简体

3天前220积分

-

食品饮料行业专题报告:浅析功能性糖醇的应用空间及市场格局 华福证券 2024-04-24(13页) 附下载

附下载")

投资要点:应用空间广泛,功能性糖醇需求持续扩容。伴随着全球无糖/低糖的消费风潮以及复配技术的不断优化...

1.29 MB共13页中文简体

3天前020积分

-

钢铁行业点评报告:3月全球粗钢产量同比下滑,印度产量高增长 华宝证券 2024-04-24(6页) 附下载

附下载")

全球粗钢产量同比下滑,土耳其、印度等国增幅明显:2024年3月,全球粗钢产量1.612亿吨,同比-4...

828.62 KB共6页中文简体

3天前020积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

3天前220积分

-

消费社会模型2.0:从四次工业革命说起——以美国为例 华福证券 2024-04-24(65页) 附下载

投资要点消费社会模型2.0搭建。我们致力于搭建适用于各个国家、各个时间点的消费社会模型,在本篇报告中...

6.73 MB共65页中文简体

3天前020积分

-

传媒行业动态跟踪:互联网的三种“AI组织架构” 华福证券 2024-04-24(2页) 附下载

附下载")

投资要点:事件:2024年4月18日,Meta开源大模型LLaMA-3,包括8B和70B两个版本,其...

314.7 KB共2页中文简体

3天前320积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

附下载")

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

3天前218积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

3天前018积分

-

中炬高新 Q1业绩大超预期,深度改革积蓄发展势能 华福证券 2024-04-24(3页) 附下载

附下载")

中炬高新(600872)事件:公司披露24年一季度业绩公告:公司Q1实现营收14.85亿元,同增8....

411.86 KB共3页中文简体

3天前218积分

-

中炬高新 Q1业绩大超预期,深度改革积蓄发展势能 华福证券 2024-04-24(3页) 附下载

中炬高新(600872)事件:公司披露24年一季度业绩公告:公司Q1实现营收14.85亿元,同增8....

411.86 KB共3页中文简体

3天前018积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

附下载")

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

3天前118积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

3天前218积分

-

金盘科技 海外收入占比提升带动毛利率进阶,数字化业务将进入兑现期 华福证券 2024-04-24(3页) 附下载

附下载")

金盘科技(688676)Q1业绩符合市场预期,扣非增速略超预期2024Q1实现收入13亿元,同比+0...

358.51 KB共3页中文简体

3天前418积分

-

金盘科技 海外收入占比提升带动毛利率进阶,数字化业务将进入兑现期 华福证券 2024-04-24(3页) 附下载

金盘科技(688676)Q1业绩符合市场预期,扣非增速略超预期2024Q1实现收入13亿元,同比+0...

358.51 KB共3页中文简体

3天前218积分