医药生物行业周报:政策预期改善,布局医药创新中泰证券2024-03-18.pdf

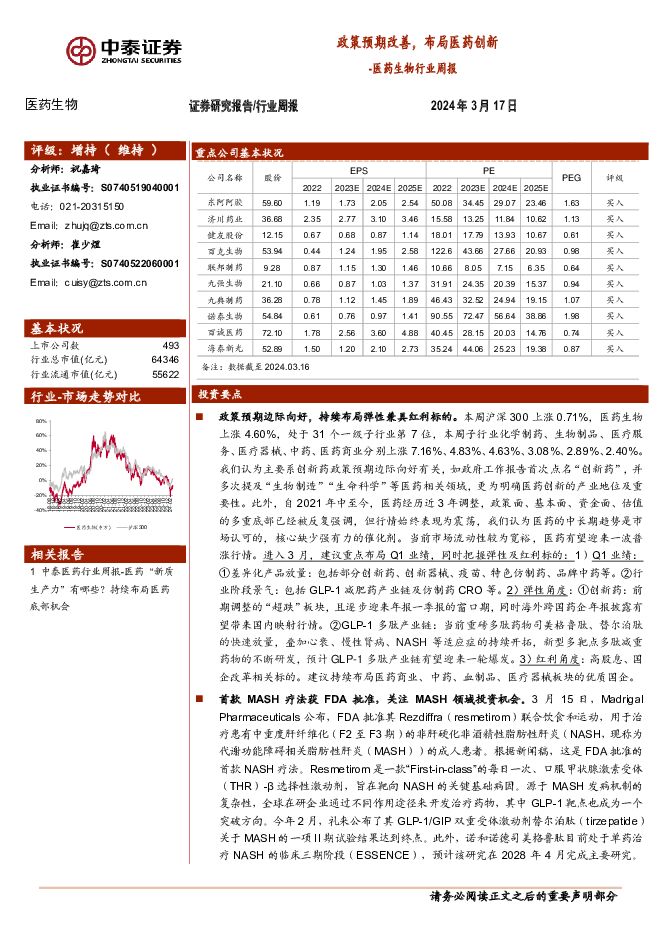

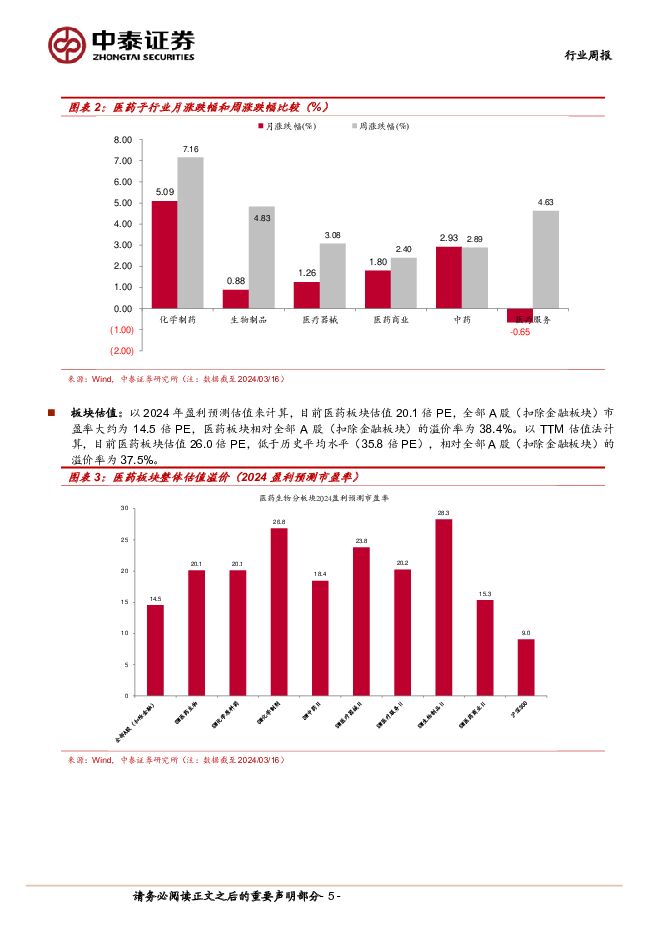

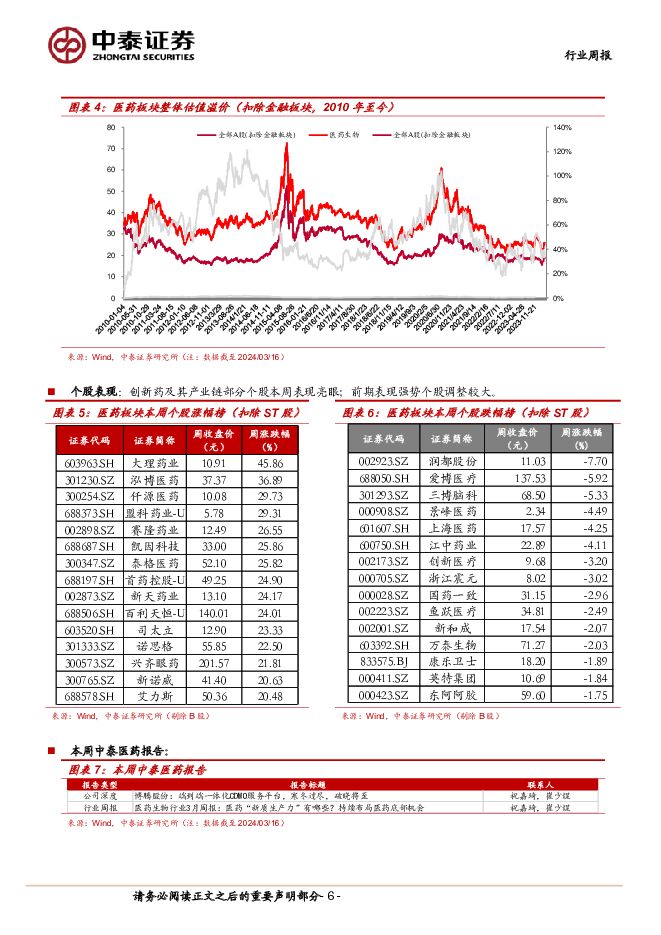

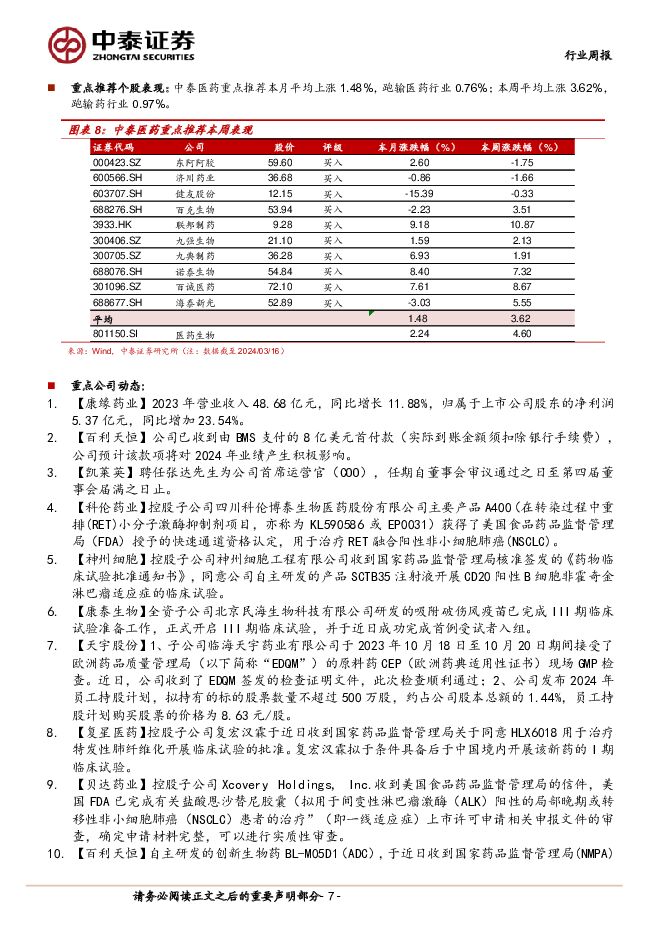

摘要:投资要点政策预期边际向好,持续布局弹性兼具红利标的。本周沪深300上涨0.71%,医药生物上涨4.60%,处于31个一级子行业第7位,本周子行业化学制药、生物制品、医疗服务、医疗器械、中药、医药商业分别上涨7.16%、4.83%、4.63%、3.08%、2.89%、2.40%。我们认为主要系创新药政策预期边际向好有关,如政府工作报告首次点名“创新药”,并多次提及“生物制造”“生命科学”等医药相关领域,更为明确医药创新的产业地位及重要性。此外,自2021年中至今,医药经历近3年调整,政策面、基本面、资金面、估值的多重底部已经被反复强调,但行情始终表现为震荡,我们认为医药的中长期趋势是市场认可的,核心缺少强有力的催化剂。当前市场流动性较为宽裕,医药有望迎来一波普涨行情。进入3月,建议重点布局Q1业绩,同时把握弹性及红利标的:1)Q1业绩:①差异化产品放量:包括部分创新药、创新器械、疫苗、特色仿制药、品牌中药等。②行业阶段景气:包括GLP-1减肥药产业链及仿制药CRO等。2)弹性角度:①创新药:前期调整的“超跌”板块,且逐步迎来年报一季报的窗口期,同时海外跨国药企年报披露有望带来国内映射行情。②GLP-1多肽产业链:当前重磅多肽药物司美格鲁肽、替尔泊肽的快速放量,叠加心衰、慢性肾病、NASH等适应症的持续开拓,新型多靶点多肽减重药物的不断研发,预计GLP-1多肽产业链有望迎来一轮爆发。3)红利角度:高股息、国企改革相关标的。建议持续布局医药商业、中药、血制品、医疗器械板块的优质国企。首款MASH疗法获FDA批准,关注MASH领域投资机会。3月15日,MadrigalPharmaceuticals公布,FDA批准其Rezdiffra(resmetirom)联合饮食和运动,用于治疗患有中重度肝纤维化(F2至F3期)的非肝硬化非酒精性脂肪性肝炎(NASH,现称为代谢功能障碍相关脂肪性肝炎(MASH))的成人患者。根据新闻稿,这是FDA批准的首款NASH疗法。Resmetirom是一款“First-in-class”的每日一次、口服甲状腺激素受体(THR)-β选择性激动剂,旨在靶向NASH的关键基础病因。源于MASH发病机制的复杂性,全球在研企业通过不同作用途径来开发治疗药物,其中GLP-1靶点也成为一个突破方向。今年2月,礼来公布了其GLP-1/GIP双重受体激动剂替尔泊肽(tirzepatide)关于MASH的一项II期试验结果达到终点。此外,诺和诺德司美格鲁肽目前处于单药治疗NASH的临床三期阶段(ESSENCE),预计该研究在2028年4月完成主要研究。实际上,国内MASH研发也如火如荼,其中中国生物制药采取自研+引进模式布局管线数量最多,且基本覆盖全球进展最快的热门靶点,如拉尼兰诺(Lanifibranor、泛PPAR激动剂)以及TQA2225(重组人FGF21-Fc融合蛋白)目前正分别在中国开展治疗MASH的III期和II期临床试验;歌礼制药是专注于肝部疾病的新型Biotech公司,已有包括ASC40、ASC41等多款小分子药物进入临床试验。瑞博生物也正在开发MASH治疗的小核酸药物。我们有理由相信,国内MASH领域有望迎来高速发展的大时代,看好研发管线进度领先创新药企中国生物制药、歌礼制药等。重点推荐个股表现:3月重点推荐:东阿阿胶、济川药业、健友股份、百克生物、联邦制药、九强生物、九典制药、诺泰生物、百诚医药、海泰新光。中泰医药重点推荐本月平均上涨1.48%,跑输医药行业0.76%;本周平均上涨3.62%,跑输药行业0.97%。一周市场动态:对2024年初到目前的医药板块进行分析,医药板块收益率-8.03%,同期沪深300收益率+4.05%,医药板块跑输沪深300收益率12.07%。本周沪深300上涨0.71%,医药生物上涨4.60%,处于31个一级子行业第7位,本周子行业化学制药、生物制品、医疗服务、医疗器械、中药、医药商业分别上涨7.16%、4.83%、4.63%、3.08%、2.89%、2.40%。以2024年盈利预测估值来计算,目前医药板块估值20.1倍PE,全部A股(扣除金融板块)市盈率大约为14.5倍PE,医药板块相对全部A股(扣除金融板块)的溢价率为38.4%。以TTM估值法计算,目前医药板块估值26.0倍PE,低于历史平均水平(35.8倍PE),相对全部A股(扣除金融板块)的溢价率为37.5%。风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业国产自免单品商业化元年:百舸争流,千帆竞发 海通国际 2024-04-25(62页) 附下载

附下载")

自身免疫疾病治疗人数多、往往需终身用药,是全球第二大药物市场,新型疗法快速迭代。传统自免药物主要是免...

7.25 MB共62页中文简体

3天前020积分

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

3天前020积分

-

医药行业专题:终端用量回升且供需格局优化,大输液行业步入高质量发展阶段 国投证券 2024-04-25(20页) 附下载

短期受益于医疗机构诊疗量恢复,大输液终端用量有望回升:大输液是医疗机构基础的治疗方式,其用量与医疗机...

1.54 MB共20页中文简体

3天前020积分

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

3天前020积分

-

医药生物行业周报:2023年医保基金运行平稳,创新药迎来全流程支持机制 甬兴证券 2024-04-25(9页) 附下载

行情回顾上周(2024年4月15日-4月19日),A股申万医药生物下跌1.7%,板块整体跑输沪深30...

943.39 KB共9页中文简体

3天前020积分

-

医药行业周报:赛诺菲BTK抑制剂Rilzabrutinib达3期主要终点 太平洋 2024-04-25(3页) 附下载

报告摘要市场表现:2024年4月24日,医药板块涨跌幅+0.09%,跑输沪深300指数0.35pct...

387.43 KB共3页中文简体

3天前220积分

-

三诺生物 公司首次覆盖报告:血糖监测龙头强势登陆CGM市场,POCT业务延伸打造平台型公司 开源证券 2024-04-25(36页) 附下载

三诺生物(300298)血糖监测龙头,多年深耕助力国产替代,首次覆盖,给予“买入”评级三诺生物深耕血...

3.58 MB共36页中文简体

3天前018积分

-

恒瑞医药 迈入新一轮新药兑现期,国际化持续提速 华源证券 2024-04-25(17页) 附下载

恒瑞医药(600276)投资要点:国内医药龙头药企,迎全面创新转型新周期。恒瑞医药创立于1970年,...

2.33 MB共17页中文简体

3天前018积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

3天前018积分

-

亿帆医药 Q1业绩超预期,迎接新成长周期 太平洋 2024-04-25(5页) 附下载

亿帆医药(002019)事件4月24日,公司发布2024年一季度报告,2024Q1实现营业收入13....

615.6 KB共5页中文简体

3天前218积分

-

三诺生物 CGM海外发力在即,掘金百亿美元市场 华源证券 2024-04-25(16页) 附下载

三诺生物(300298)投资逻辑:1)国内CGM业务快速增长,强性能+高性价比+BGM渠道协同造就较...

1.07 MB共16页中文简体

3天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

3天前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

3天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

3天前218积分

-

派林生物 血制品头部企业,大股东陕煤赋能空间大 华源证券 2024-04-25(10页) 附下载

附下载")

派林生物(000403)公司是国内血制品头部企业之一,长期成长确定性强。公司采浆站主要由“广东双林+...

729.62 KB共10页中文简体

3天前218积分

-

科拓生物 2023年年报&2024年一季报点评:益生菌业务表现亮眼,加速战略转型 东吴证券 2024-04-25(4页) 附下载

附下载")

科拓生物(300858)投资要点公司发布2023年报和2024年一季报:2023年公司收入2.99亿...

550.56 KB共4页中文简体

3天前018积分

-

锦波生物 24Q1归母净利润1.01亿元,业绩预告处于中枢上沿,继续高增 天风证券 2024-04-25(3页) 附下载

锦波生物(832982)事件:公司发布2024年一季报,2024Q1营收2.26亿元,yoy+76....

675.32 KB共3页中文简体

3天前218积分

-

浪潮信息 公司单Q4归母净利润实现高增,引领前沿创新 中泰证券 2024-04-25(4页) 附下载

附下载")

浪潮信息(000977)投资要点投资事件:公司发布2023年年报:2023年营业收入658.67亿元...

432.83 KB共4页中文简体

3天前218积分

-

回盛生物 2023年年报及2024年一季报点评:养殖行情低迷影响公司业绩,大股东增持传递积极信号 民生证券 2024-04-25(3页) 附下载

回盛生物(300871)事件概述:公司于4月24日发布2023年年报及2024年一季报,2023年公...

695.96 KB共3页中文简体

3天前018积分

-

百洋医药 持续聚焦核心业务,品牌运营驱动业绩快速增长 国投证券 2024-04-25(6页) 附下载

百洋医药(301015)事件:公司发布2023年年报及2024年一季报,利润端实现快速增长。2023...

1.01 MB共6页中文简体

3天前018积分