航空机场2月数据点评:春运数据强劲验证旺季弹性,淡季表现还需重点关注东兴证券2024-03-18.pdf

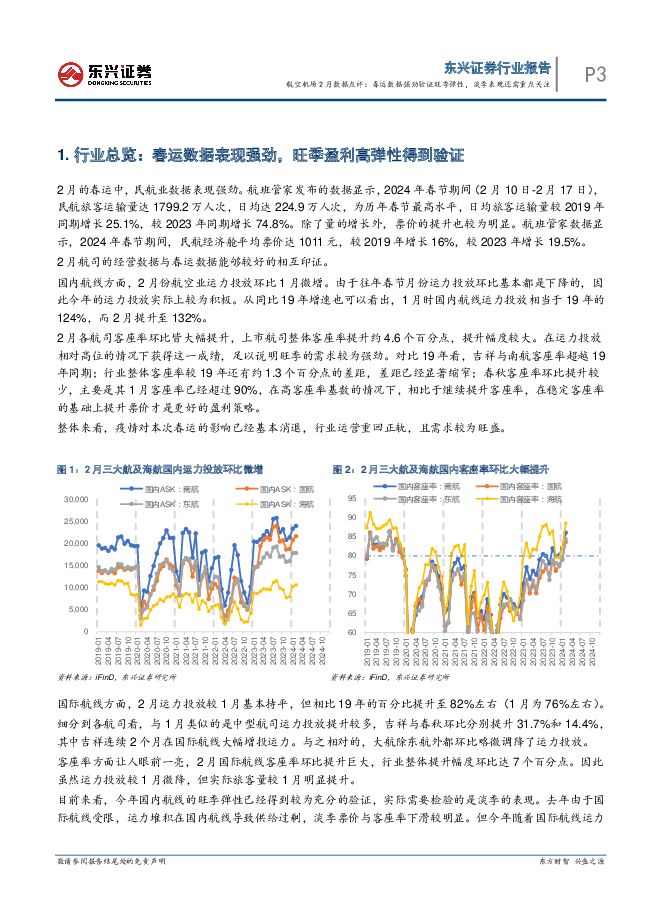

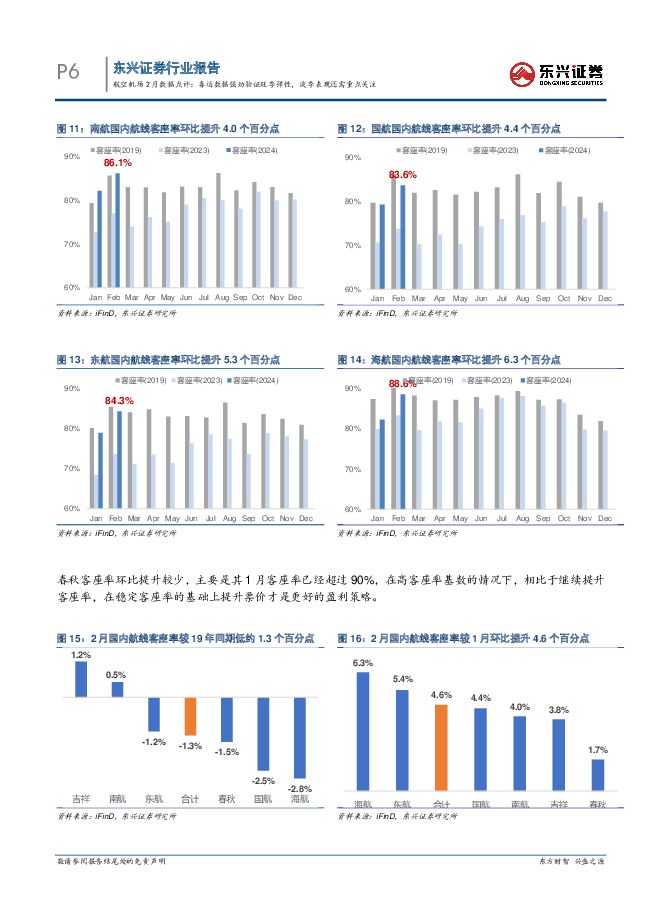

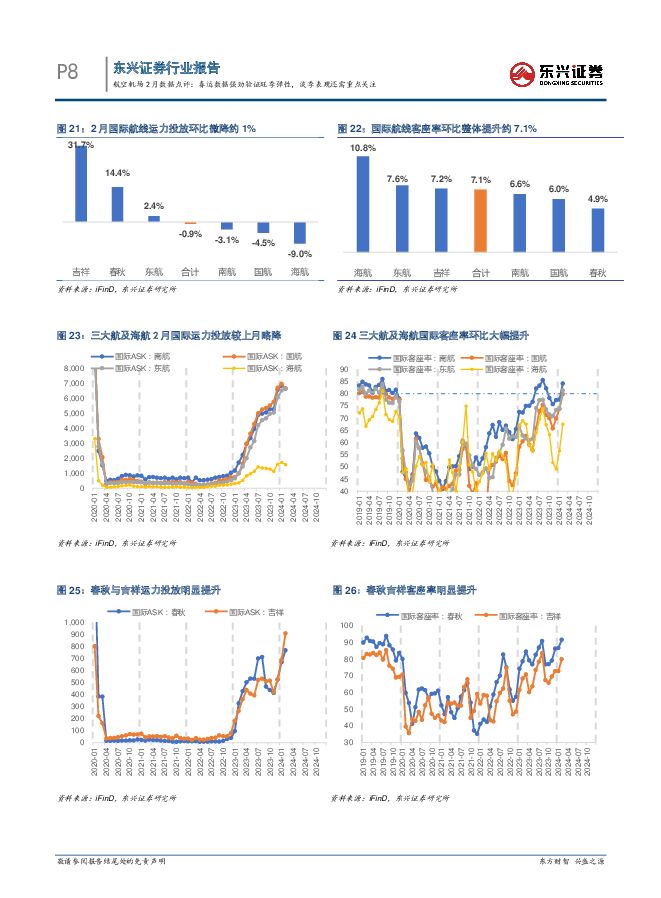

摘要:事件:上市航司发布2月运营数据。民航业受春运的带动,国内与国际需求都有较明显的提升,主要体现为客座率环比大幅增长。国内航线:需求旺盛带动客座率环比大幅增长2月的春运中,民航业数据表现强劲。航班管家发布的数据显示,2024年春节期间(2月10日-2月17日),民航旅客运输量达1799.2万人次,日均达224.9万人次,为历年春节最高水平,日均旅客运输量较2019年同期增长25.1%,较2023年同期增长74.8%。除了量的增长外,票价的提升也较为明显。航班管家数据显示,2024年春节期间,民航经济舱平均票价达1011元,较2019年增长16%,较2023年增长19.5%。航司的经营数据与春运数据也能够较好的相互印证。国内航线方面,2月国内运力投放环比1月微增。由于往年春节月份运力投放环比大多是下降的,因此今年的运力投放实际上较为积极。从同比19年增速也可以看出,1月时国内航线运力投放相当于19年的124%左右,而2月提升至132%。2月各航司客座率环比皆大幅提升,上市航司整体提升约4.6个百分点。在运力投放相对高位的情况下获得这一成绩,足以说明旺季的需求较为强劲。吉祥与南航客座率超越19年同期;行业整体客座率较19年还有约1.3个百分点的差距,差距已经显著缩窄;春秋客座率环比提升较少,主要是其1月客座率已经超过90%,在高客座率基数的情况下,相比于继续提升客座率,在稳定客座率的基础上提升票价才是更好的盈利策略。整体来看,疫情对本次春运的影响已经基本消退,行业运营重回正轨,且需求较为旺盛。国际航线:运力投放恢复至19年同期8成,客座率明显改善国际航线方面,2月运力投放较1月基本持平,但相对19年同期运力投放的百分比提升至82%左右(1月为76%左右)。细分到各航司看,与1月类似的是中型航司运力投放环比提升较多,吉祥与春秋环比分别提升31.7%和14.4%,其中吉祥连续2个月在国际航线大幅增投运力。与之相对的,几家大型航司在2月环比略微调降了运力投放。客座率方面,国际航线客座率环比提升幅度高达约7个百分点,让人眼前一亮。因此虽然运力投放较1月微降,但实际旅客量较1月明显提升。客座率大幅提升虽然也有本身基数较低的因素,但也足以说明需求端的改善。旺季弹性已经验证,后续关注淡季表现目前来看,今年国内航线的旺季弹性已经得到较为充分的验证,后续需要检验的是淡季的表现。去年由于国际航线受限,运力堆积在国内航线导致供给过剩,淡季票价与客座率下滑明显。但今年随着国际航线运力投放逐步恢复,国内航线的运力过剩问题将显著缓解,淡季的表现也有望明显改善。因此接下来3-4月期间的淡季数据也值得重点关注。投资建议:行业处于底部回升的关键阶段。春运的表现强劲说明民航需求有实质性恢复,今年民航业的利润表现有望显著优于去年。几大航司股价经历去年一整年的大幅下跌后安全边际凸显,值得重点关注。风险提示:宏观经济下行;民航政策变化;安全事故;油价汇率大幅波动;异常天气因素等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

交运行业周报:五一小长假催化,持续看多航空机场 中泰证券 2024-04-28(38页) 附下载

附下载")

投资要点n投资建议:一、航空机场:华夏航空季报超预期,航空板块整体上涨。本周华夏航空公布2023年及...

3.15 MB共38页中文简体

6小时前220积分

-

派克新材 立足航空及电力锻件市场,完善航空配套产能 国信证券 2024-04-26(35页) 附下载

派克新材(605123)核心观点航空航天锻件供应商,业绩稳步增长。公司主营产品涵盖辗制环形锻件、自由...

2.42 MB共35页中文简体

6小时前018积分

-

上海家化 23年整体表现偏弱,24年Q1显著改善 东兴证券 2024-04-26(6页) 附下载

上海家化(600315)事件:上海家化发布2023年年报和2024年一季报,全年实现营业收入65.9...

784.23 KB共6页中文简体

6小时前018积分

-

山东药玻 产品结构持续优化,市场竞争力进一步增强 东兴证券 2024-04-26(6页) 附下载

山东药玻(600529)公司2023年实现营业收入49.82亿元,同比增长18.98%;扣非后归母净...

696.87 KB共6页中文简体

6小时前018积分

-

捷捷微电 公司2024年一季报业绩点评:一季度业绩超预期,积极布局特色产品线 东兴证券 2024-04-26(6页) 附下载

捷捷微电(300623)事件:2024年4月24日,捷捷微电发布2024年一季报:公司2024年一季...

788.09 KB共6页中文简体

6小时前018积分

-

江丰电子 公司2023年年报业绩点评:收入增长11.89%,发力半导体零部件与第三代半导体 东兴证券 2024-04-26(6页) 附下载

江丰电子(300666)事件:2024年4月24日,江丰电子发布2023年年度报告:公司2023年实...

789.95 KB共6页中文简体

6小时前018积分

-

铂科新材 芯片电感业务助力公司第二成长极显现 东兴证券 2024-04-26(5页) 附下载

铂科新材(300811)事件:公司发布2024年第一季度报告。公司2024Q1实现营业收入3.35亿...

758.73 KB共5页中文简体

6小时前018积分

-

首席周观点:2024年第17周 东兴证券 2024-04-26(10页) 附下载

汽车:汽车生产模式的第三次变革,从旧式生产力到新质生产力第一次变革-福特流水线替代手工制与第二次变革...

1004.12 KB共10页中文简体

6小时前015积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

3天前220积分

-

石油石化行业:油价持续上行,中美可运营产能利用率有所提升 东兴证券 2024-04-25(14页) 附下载

附下载")

原油价格环比上月继续上行。截至4月18日,Brent和WTI原油期货结算价分别为87.11美元/桶和...

905.3 KB共14页中文简体

3天前220积分

-

中国中免 23年业绩稳健增长,口岸免税恢复可期 东兴证券 2024-04-25(6页) 附下载

附下载")

中国中免(601888)事件:公司发布2023年年度报告和2024年一季度报告,公司2023年全年实...

803.03 KB共6页中文简体

3天前218积分

-

银泰黄金 矿金成本显著优化,成长优势显现共振 东兴证券 2024-04-25(5页) 附下载

银泰黄金(000975)事件:公司发布2024年第一季度报告。公司24Q1实现营业收入27.73亿元...

763.81 KB共5页中文简体

3天前218积分

-

新和成 2024Q1业绩预期同比改善,项目建设持续推进 东兴证券 2024-04-25(5页) 附下载

附下载")

新和成(002001)新和成发布2023年年报:公司全年实现营业收入151.17亿元,YoY-5.1...

837.55 KB共5页中文简体

3天前518积分

-

广联航空 2023年年报及2024年一季报点评:产品结构变化和订单调整影响23年业绩;24Q1收入大增42% 民生证券 2024-04-25(3页) 附下载

附下载")

广联航空(300900)事件:公司4月24日发布了2023年报及2024年一季报,2023年实现营收...

1.15 MB共3页中文简体

3天前418积分

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

附下载")

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

4天前220积分

-

航空运输行业:回归常态化增长,供需状态或趋向紧平衡 国信证券(香港) 2024-04-24(7页) 附下载

2024-04-24(7页) 附下载")

1-3月,民航旅客周转量同比2019年连续正增长根据中国民航局的数据,2024年3月,民航旅客周转量...

798.91 KB共7页中文简体

4天前020积分

-

传媒互联网&通信行业:腾讯《荒野乱斗》日活全球第三,美团调整核心本地商业架构 东兴证券 2024-04-24(7页) 附下载

附下载")

周观点:浪潮信息占据国内AI服务器制高点。2017年,公司前瞻提出以智慧计算为核心的长期整体发展战略...

662.62 KB共7页中文简体

4天前020积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

附下载")

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

4天前220积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

附下载")

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

4天前220积分

-

华峰化学 产品销量提升,产能扩张持续推进 东兴证券 2024-04-24(5页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年报:公司全年实现营业收入262.98亿元,YoY+1...

816.24 KB共5页中文简体

4天前018积分