电子行业周报:存储涨价行情持续发酵,持续看好先进封装板块上海证券2024-03-18.pdf

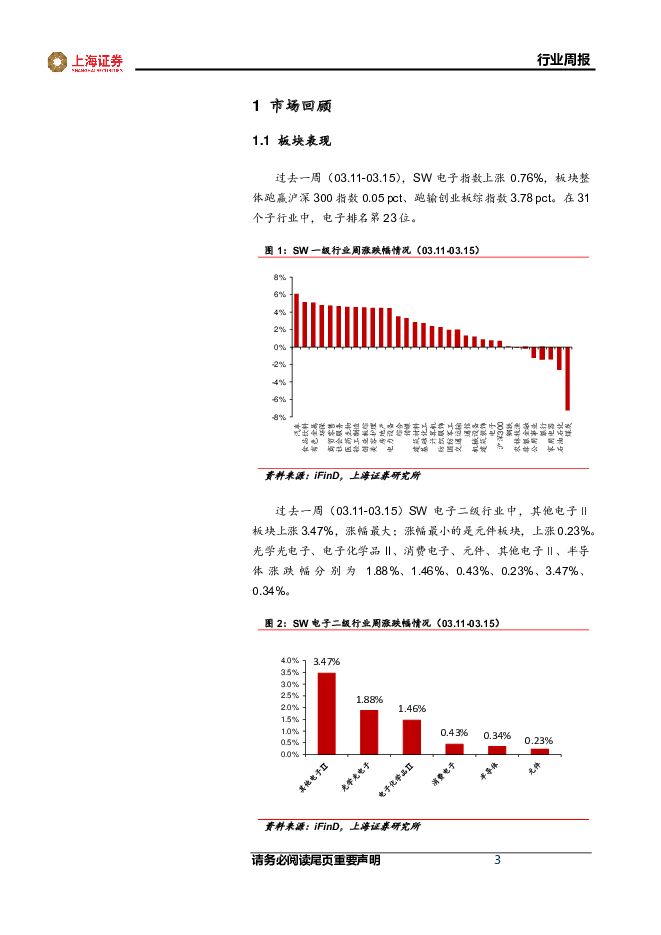

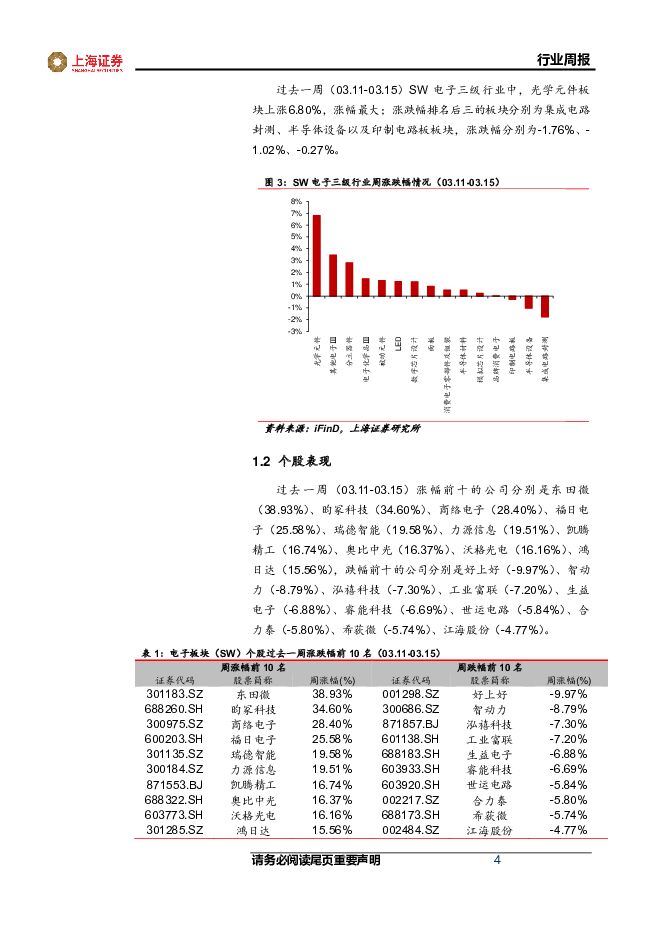

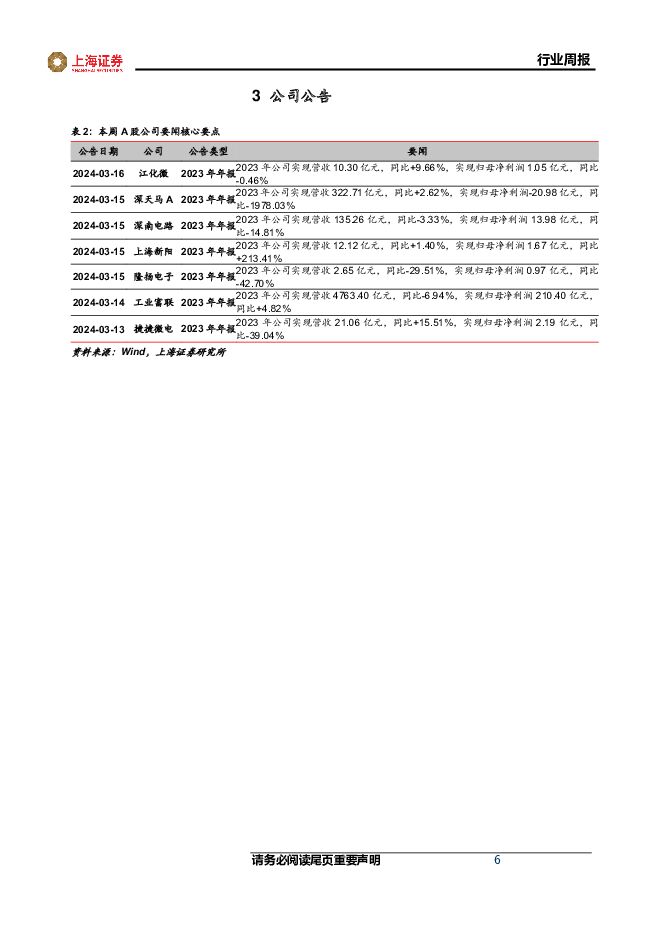

摘要:核心观点市场行情回顾过去一周(03.11-03.15),SW电子指数上涨0.76%,板块整体跑赢沪深300指数0.05pct,从六大子板块来看,光学光电子、电子化学品II、消费电子、元件、其他电子Ⅱ、半导体涨跌幅分别为1.88%、1.46%、0.43%、0.23%、3.47%、0.34%。核心观点先进封装:台积电CoWoS产能扩产超预期,建议关注先进封装优质赛道投资机会。据芯智讯报道,台积电正全力冲刺CoWoS产能,近期对台系设备厂再度追单,交机时间预计将在24Q4,截止年底台积电CoWoS月产能将有机会比其原定的倍增目标3.5万片进一步提高到4万片。此外苹果、AMD也在陆续导入台积电3D封装产能SoIC,目前正在小批量试产中,2023年年底SoIC月产能2000片,目标2024年年底达近6000片,2025年月产能目标再倍增逾1倍,有可能达到1.4~1.5万片。我们认为后摩尔时代AI芯片的算力提升和功耗降低越来越依靠具有硅通孔、微凸点、异构集成、Chiplet等特点的先进封装技术,国内企业有望凭借先进封装技术实现弯道超车,迎来更深层次的国产替代机遇。存储:涨价行情持续发酵,行业景气度持续上行。分产品看:DRAM:据闪德资讯报道,三星、SK海力士、美光三大存储原厂全力竞争HBM、DDR5等两大创新市场,对于旧规格的DDR4及DDR3等DRAM则选择维持在减产前的产能,甚至逐步淡出DDR3市场,近期AI、网通需求回升,DDR3出现供应吃紧,报价涨幅达两成,2024年2月DDR48Gb批发价为1.95美元,环比上涨5%,4Gb产品价格为1.50美元,环比上涨7%,连续4个月上涨;NAND闪存:据闪德资讯报道,三星电子将在24年3-4月与主要移动、PC和服务器客户重新谈判价格,预计将推动价格上涨15%-20%。据市调公司数据,NAND闪存价格已经连续5个月上涨,其中2024年1月份USB通用NAND闪存卡(128Gb16G×8MLC)的固定成交价格为4.72美元,环比上涨8.87%,2月份继续环比增长3.82%至4.9美金。消费电子:24Q1华为折叠机市场份额有望超越三星,国产供应链有望迎来量价齐升。据DSCC数据显示,24Q1华为折叠机手机出货量同比增加105%,市场份额将达到40%,而三星电子则低于20%,其主要受益于新品mateX5以及pocket2的强势推出,据芯智讯以及TrendForce数据,2024年折叠屏手机出货量约1770万部,同比增长约11%,其中华为正在向供应链追加订单,目标在2024年出货700-1000万部折叠机手机,相比2023年的230万部最高将增长约3倍。投资建议维持电子行业“增持”评级,我们认为2024年电子半导体产业会持续博弈复苏;目前电子半导体行业市盈率处于2018年以来历史较低位置,风险也有望逐步释放。我们当前重点看好:半导体设计领域部分超跌标的并且具备真实业绩和较低PE/PEG的个股机会,AIOT SoC芯片建议关注中科蓝讯和炬芯科技;模拟芯片建议关注力芯微;建议重点关注驱动芯片领域峰岹科技和新相微;半导体设备材料建议重点关注华海诚科、新莱应材、华兴源创和精测电子;XR产业链建议关注兆威机电;折叠机产业链重点关注东睦股份;建议关注军工电子紫光国微和复旦微电;建议关注华为供货商汇创达。风险提示中美贸易摩擦加剧、终端需求不及预期、国产替代不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

企业竞争图谱:2024年半导体存储模组 头豹词条报告系列 头豹研究院 2024-04-25(24页) 附下载

附下载")

存储器是利用磁性材料或半导体等作为介质进行信息存储的器件。半导体存储器利用半导体介质存储电荷来实现信...

2.86 MB共24页中文简体

3天前020积分

-

通信行业周报:算力中长期确定性不改,低空经济拉动CNS相关信息基础设施建设加速 上海证券 2024-04-25(9页) 附下载

附下载")

行业走势行情回顾:过去一周(2024.4.15-4.19),上证指数、深证成指涨跌幅分别为1.52%...

755.85 KB共9页中文简体

3天前220积分

-

电子元件及电子专用材料制造系列:2024年中国射频微波MLCC行业概览 头豹研究院 2024-04-25(9页) 附下载

附下载")

近年来,中国在各大行业国产替代路径加速,急需相关领域内资企业打破外资垄断市场的现象。12月29日,大...

1.64 MB共9页中文简体

3天前020积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

3天前220积分

-

建筑材料行业周报:去库支撑玻璃短期企稳,关注玻纤二次提价 上海证券 2024-04-25(14页) 附下载

附下载")

核心观点短期玻璃连续三周去库,带动玻璃期货价格短期止跌企稳。自3月底以来,玻璃期货价格止跌企稳。我们...

611.61 KB共14页中文简体

3天前220积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

3天前020积分

-

海外电子周点评:ASML24Q1新增订单不及预期,台积电下调晶圆代工行业增长预期 东吴证券国际经纪 2024-04-25(3页) 附下载

附下载")

投资要点ASML24Q1新增订单不及预期,EUV订单需求保持强劲。美国时间4月17日,ASML公布2...

369.21 KB共3页中文简体

3天前020积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

附下载")

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

3天前118积分

-

盐津铺子 盐津铺子2024年一季报点评:全渠道+大单品战略成果显著,增长势能有望延续 上海证券 2024-04-25(4页) 附下载

附下载")

盐津铺子(002847)投资摘要事件概述4月23日,盐津铺子发布2024年一季度业绩。24Q1,公司...

490.58 KB共4页中文简体

3天前218积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

附下载")

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

3天前218积分

-

快可电子 公司信息更新报告:传统接线盒销售稳步增长,智能接线盒将于2024年进入量产阶段 开源证券 2024-04-25(4页) 附下载

附下载")

快可电子(301278)Q1受原材料涨价影响,盈利能力有所下滑快可电子发布2023年年报及2024年...

821.92 KB共4页中文简体

3天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

附下载")

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

3天前218积分

-

珀莱雅 Q1业绩延续高增,多品牌势头强劲 上海证券 2024-04-25(4页) 附下载

珀莱雅(603605)投资摘要事件概述公司发布23年报及24年第一季度报告。23年公司实现营收89....

428.51 KB共4页中文简体

3天前218积分

-

江丰电子 公司信息更新报告:2024Q1业绩环比提升显著,靶材与零部件双轮驱动 开源证券 2024-04-25(4页) 附下载

江丰电子(300666)2024Q1业绩大幅增长,盈利能力环比修复明显,维持“买入”评级公司发布20...

830.65 KB共4页中文简体

3天前218积分

-

蓝晓科技 蓝晓科技2023年年报&2024年一季报点评:主业经营稳定,多领域发展提供公司成长动能 上海证券 2024-04-25(4页) 附下载

附下载")

蓝晓科技(300487)投资摘要事件概述4月21日,公司发布2023年年报和2024年一季度报告。2...

480.29 KB共4页中文简体

3天前218积分

-

精测电子 2023年报&2024年一季报点评:业绩短期下滑,看好泛半导体领域加速布局 东吴证券 2024-04-25(6页) 附下载

精测电子(300567)投资要点受下游需求影响,业绩短期承压:2023年公司营收24.3亿元,同比-...

573.11 KB共6页中文简体

3天前018积分

-

奥迪威 智能汽车及工控、仪表带动业绩高增,加速机器人、消费电子等应用布局北交所信息更新 开源证券 2024-04-25(4页) 附下载

附下载")

奥迪威(832491)2023年公司收入增长24%至4.67亿元,盈利及毛利率水平持续提升2023年...

663.21 KB共4页中文简体

3天前418积分

-

跨境电商行业深度研究报告:短跑至长跑,跨境出海提速 上海证券 2024-04-24(29页) 附下载

附下载")

主要观点跨境电商行业:海外电商需求提升,跨境物流及供应链完善,“中国智造”出海加速。长期催化:逆全球...

1.53 MB共29页中文简体

4天前520积分

-

汽车与零部件行业周报:理想L6正式发布,北京车展即将拉开帷幕 上海证券 2024-04-24(11页) 附下载

附下载")

行情回顾汽车板块涨跌幅+0.13%,子板块中商用车表现最佳。过去一周(2024.4.15-2024....

521.49 KB共11页中文简体

4天前520积分

-

电子行业半月报:Pura 70闪耀登场,华为高端智能机再下一城 五矿证券 2024-04-24(13页) 附下载

附下载")

报告要点4月上板块走势回顾:2024年4月上(4月1日-4月15日),大盘指数中,上证综指上涨0.5...

1.06 MB共13页中文简体

4天前520积分